近期,83家财险公司披露2023年第一季度偿付能力报告。整体看来,一季度83家财险公司累计保费收入和净利润双增长。

数据显示,一季度,83家财险公司共实现净利润约170亿元,较去年同期增加约10亿元,同比增长约6.3%;保费收入约4639亿元,同比增长11%。

业内人士认为,一季度财险公司保费与净利润整体上涨,主要受一季度资本市场回暖,投资收益好转影响。在即将迎来车险深化改革的情况下,财险公司想获得长远发展,需开源节流,降低运营成本。

“老三家”保费规模占据半壁江山

从各财险公司披露的偿付能力报告数据来看,财险市场依然集中度较高。

整体来看,财险“老三家”的保险业务收入全部实现正增长,市场占比约65%。数据显示,一季度,人保财险的保险业务收入约为1680亿元,同比增长10.2%,市场份额约36%;平安产险的保险业务收入约770亿元,同比增长5.4%,市场份额约16.5%;太保产险的保险业务收入约578亿元,同比增长16.7%,市场占比约12.4%。

其他财险公司中,有59家公司保费收入呈正增长。人保财险、平安财险、太保财险、国寿财险、中华财险、大地财险、阳光财险、太平财险、英大财险、众安在线保费收入排名位列前十。

净利润方面,2023年,83家财险公司第一季度净利润规模达169.93亿元,同比增长约6%。57家公司实现了盈利,26家公司亏损。其中,一季度,人保财险净利润约98亿元,较去年同期增加11.47亿元,净利润占83家财险总净利润的58%。众安在线财险净利润亏损最为严重,亏损约3.9亿元。

对于财险公司整体保费与净利润双升的情况,对外经济贸易大学保险学院教授王国军对中新经纬表示,疫情之后经济逐渐恢复,人们的保险需求被激发;资本市场向好,促使险企投资收益率提升;各家保险公司的保险产品与服务优化,新能源车险、政保业务进一步发展,这些因素都推动了财险行业发展。

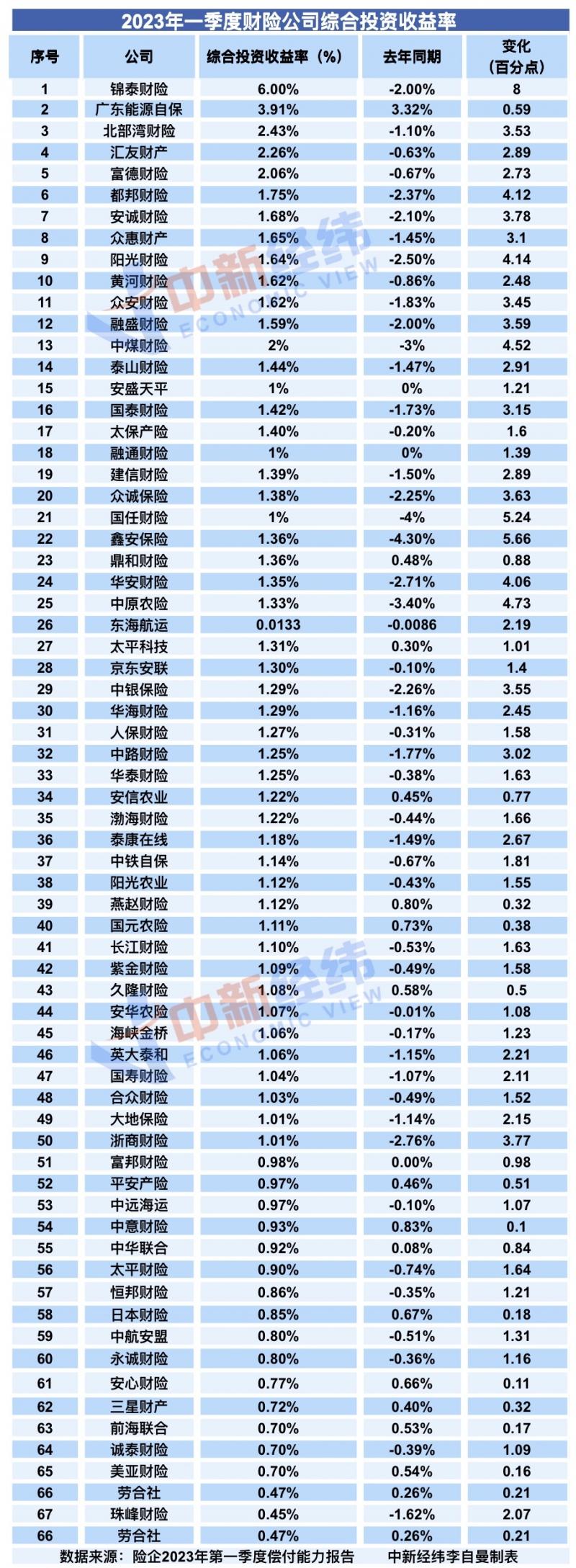

数据显示,83家财险公司中,近八成公司综合投资收益率同比有所提升。其中,锦泰财险综合投资收益率达6%,成为83家财险公司中最高。

59家公司预计偿付能力下降 业绩能否持续向好?

保费与净利润整体上涨的同时,一季度财险公司的赔付支出亦有所提升。

银保监会数据显示,财险公司一季度整体赔付支出2299亿元,同比增长10.9%,增速与保费收入增速相当。

赔付支出的增加会对财险公司的偿付能力造成影响。

今年年初,银保监会召开偿付能力监管委员会工作会议,公布2022年第四季度末,纳入会议审议的181家保险公司,平均综合偿付能力充足率为196%。

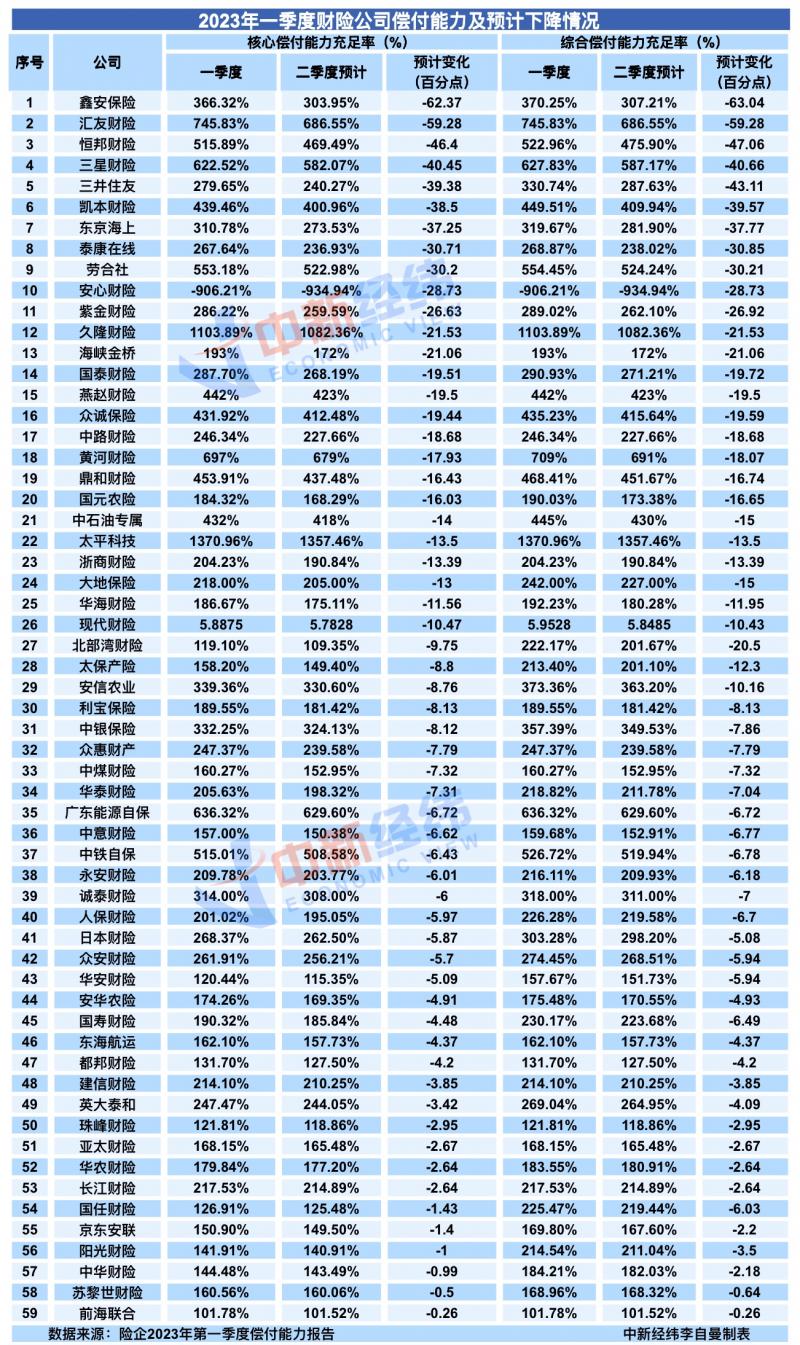

数据显示,一季度,18家财险公司综合偿付能力充足率低于196%。值得注意的是,有59家财险公司预计二季度偿付能力将下降。其中,鑫安保险、汇友财险的综合偿付能力充足率预计将下降超50个百分点。

此外,数据显示,一季度实现承保利润的财险公司仅为29家。83家公司中,有46家公司综合成本率上升,37家公司综合成本率下降。其中,实现承保盈利且综合成本率同比下降的财险公司仅人保财险、太保产险、中华财险、阳光财险、太平财险等15家。

那么,在偿付能力下降和综合成本率上行的情况之下,财险行业表现能否持续回暖?

王国军表示,居民保险需求的上涨以及资本市场回暖等因素短期不会变差,整体看来财险行业整体上扬的表现仍将持续下去。

今年二季度财险行业即将迎来车险“二次综改”。鉴于自2020年车险综合改革后,财险公司保费整体呈现下降态势。对此,有业内人士认为,车险“二次综改”将再次对财险公司业绩增长造成阻碍。

2022年12月30日,银保监会发布《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》,明确商业车险自主定价系数的浮动范围由0.65—1.35扩大到0.5—1.5,进一步扩大财产保险公司的定价自主权,各地因地制宜实施,执行时间原则上不晚于2023年6月1日。该政策被业内称为车险“二次综改”。

王国军表示,在承保利润下行,二季度即将迎来车险综改深化的情况下,财险公司需要开源节流,降低运营成本,以服务和科技赋能竞争,避免价格战。

编辑/樊宏伟