五一“小长假”后的两个交易日,A股银行板块持续走强。Wind数据显示,截至5月5日收盘,中信银行年初至今涨幅达37.95%,列A股银行第一。六家国有大行中,四家国有大行年初至今涨幅超20%。具体来看,中国银行、交通银行、农业银行、邮储银行、建设银行、工商银行年初至今涨幅分别为29.11%、27.22%、24.40%、23.81%、18.65%、14.98%。

综合市场人士和机构研报来看,今年以来,国有大行股票强势大涨的原因或为:受中国特色估值体系影响、低估值、高分红和高股息。

国有大行股强势上涨的原因何在?

“中”字头银行股的走强和政策层面对于“中特估”的强调或有关系。

2022年11月21日,中国证监会主席易会满首次公开提出“探索建立具有中国特色的估值体系”。

去年12月中央经济工作会议提到,“完善中国特色国有企业现代公司治理”。

今年的政府工作报告中提到,“深化国资国企改革,提高国企核心竞争力。坚持分类改革方向,处理好国企经济责任和社会责任关系,完善中国特色国有企业现代公司治理。”

机构研报认为,在后续进一步落实政策的过程中,央企、国企的价值将提升。近年来,银行板块估值持续下行,国有大行估值更明显低于整体估值。

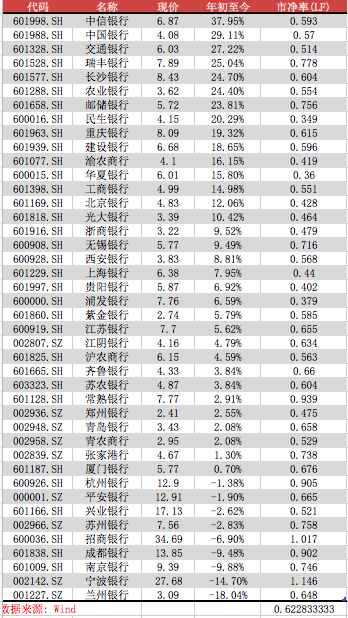

从市净率来看,Wind数据显示,截至5月5日,42家A股银行的平均市净率为0.62。除了宁波银行和招商银行,其余银行均处于“破净”状态。中国银行、交通银行、农业银行、邮储银行、建设银行、工商银行的市净率分别为0.57、0.514、0.554、0.756、0.596、0.551。

国有大行拥有稳定的高分红和高股息。根据财通证券研报,国有大行近五年分红率基本稳定在30%左右,稳定分红符合价值投资和长期投资需要。近年来国有大行股息率也呈逐年提升趋势,平均股息率从2019年的4.85%提升至2022年的5.83%。

公募基金一季度对宁波银行、招行减仓明显

基金对于股票的配置也会影响银行股的走势。随着公募基金2023年一季报已基本披露完毕,偏股型基金对于银行股的配置情况也浮出水面。

根据光大证券研报,各类银行持仓市值占比均出现不同程度下降,国有大行、农商行表现相对更好。截至今年一季度末,城商行、股份行、国有大行、农商行持仓市值占比分别为1.05%、0.65%、0.19%、0.08%,较年初分别下降0.57、0.37、0.05、0.04基点。

光大证券研报指出,从个股来看,仓位降幅最大的两家银行为宁波银行(-0.36基点)、招行(-0.23基点),减仓明显,合计贡献降幅6成;但长沙银行、沪农商行、建行、瑞丰银行、浙商银行持仓市值占比逆势提升,其中长沙银行持仓市值占比提升幅度0.03基点至0.04%,居银行板块首位。

国盛证券研报还分析了一季度北向资金和险资对于银行股的配置。从险资来看,上市银行险资持股变动相对较小,仅部分银行有所增持或减持,其中长沙银行、无锡银行、瑞丰银行获增持较多。北向资金方面,从资金净买入情况看,今年一季度,北向资金分别净买入招商银行、平安银行38.1亿、28.9亿,远高于其他银行,但增持主要在前两月。除这2家外,北向资金净买入量第3-7名均为国有大行,分别净买入工商银行、农业银行、交通银行、邮储银行、中国银行8.44亿、7.88亿、4.70亿、3.00亿、2.75亿,中信银行、建设银行净买入约1.10亿、0.44亿,排名第10、第13,且4月以来工商银行、邮储银行等仍在继续净买入。

后续银行股怎么投资?

对于后续银行股的投资,各家机构根据上市银行2022年年报、2023年一季报以及当前的经济形势作出投资建议。

财通证券认为,银行股核心逻辑是宏观经济改善,目前经济复苏信心仍在趋势中,随着后续经济回暖确定性的逐步确认,银行板块估值有望迎来进一步修复。从个股成长性、业绩确定性角度,建议关注宁波银行、平安银行、 常熟银行、江苏银行、邮储银行。从低估值、高股息、投资性价比角度,建议关注中国银行、交通银行。

光大证券认为,投资标的上可关注三条主线:经营基本面优质的零售股份行招行、平安银行,中期反弹配置机会;经营稳健,受益于“中特估”的邮储银行、中信银行;区位经济景气度高,经营稳定的优质中小银行。

国盛证券研报表示,今年一季度,少量资金对低估值、高分红、“中特估”概念的个股有所关注,且由于其交易活跃度不高(国有六大行平均来看,单家银行的日均成交额仅为6.3亿元),少量资金净流入即可支撑股价上涨。展望未来,银行板块行情的重要催化依然是经济改善,天量信贷投放对经济的拉动作用,出口数据超预期的韧性、五一假期出游的强力反弹等都是积极信号,未来可持续观察工业企业利润增速、PMI、CPI等指标的修复力度和强度。(澎湃新闻记者 陈佩珍)

编辑/田野