个人养老金业务又迎来重磅进展!

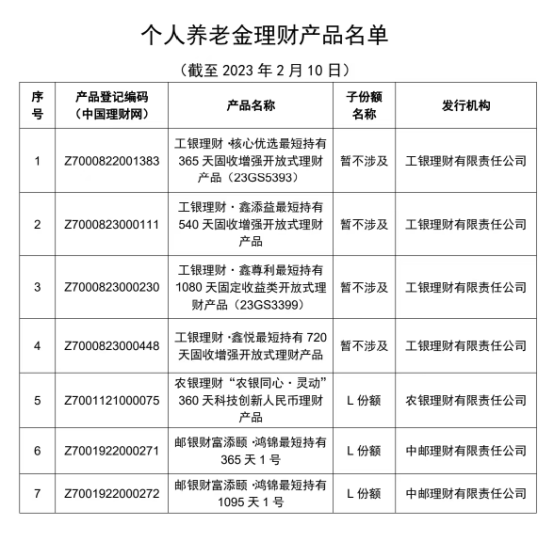

2月10日,中国理财网发布首批个人养老金理财产品名单,工银理财、农银理财和中邮理财的7只个人养老金理财产品首批入围,其中,5只产品为新发产品,2只产品采取增设L份额的方式,从产品类型上看,首批产品涵盖混合类及固定收益类产品。

2022年以来,个人养老金的各项政策密集出台。11月25日,人力资源社会保障部办公厅等发布个人养老金先行城市和地区名单,标志着个人养老金业务正式启动,随后,个人养老金基金、个人养老金保险、个人养老金储蓄产品陆续问世。

如今,个人养老金理财产品正式落地,标志着个人养老金产品体系最后一块拼图已经完成,“第三支柱”个人养老金业务正在聚力前行。

首批个人养老金理财产品名单发布 工银理财、农银理财、中邮理财拔得“头筹”

2月10日,中国理财网发布首批个人养老金理财产品名单。

工银理财、农银理财和中邮理财的7只个人养老金理财产品正式发售。首批个人养老金理财产品,全部为公募类净值型开放式产品,其中新发产品5只、存续产品2只,除1只产品为混合类产品外,其余6只产品均为固定收益类产品。

根据《国务院办公厅关于推动个人养老金发展的意见》,个人养老金资金账户资金可投资的金融产品包括银行理财、储蓄存款、商业养老保险、公募基金等。首批个人养老金理财产品发售,标志着个人养老金投资者可正式通过个人养老金资金账户购买理财产品。

为支持个人养老金投资理财产品业务顺利开展,在人力资源社会保障部及银保监会的指导下,银行业理财登记托管中心建设个人养老金理财产品行业信息平台,与人社部个人养老金信息管理服务平台,以及商业银行、理财公司等机构建立系统对接,理财行业平台已于2022年11月5日上线。

募集期仅5天 工银理财迅速启动四只新产品发行

个人养老金理财产品首批名单出炉首日,工银理财也在第一时间启动旗下四只个人养老金理财产品的募集,上述四只产品也是首批名单中仅有的四只采用新发,而不是增设L份额的方式募集。

早在发行前一天,作为主要代销渠道,工商银行已经提前发布个人养老金理财产品的倒计时发行预告。

2月10日,工商银行APP的个人养老金专区也正式挂出四只四只个人养老金理财产品的购买链接。

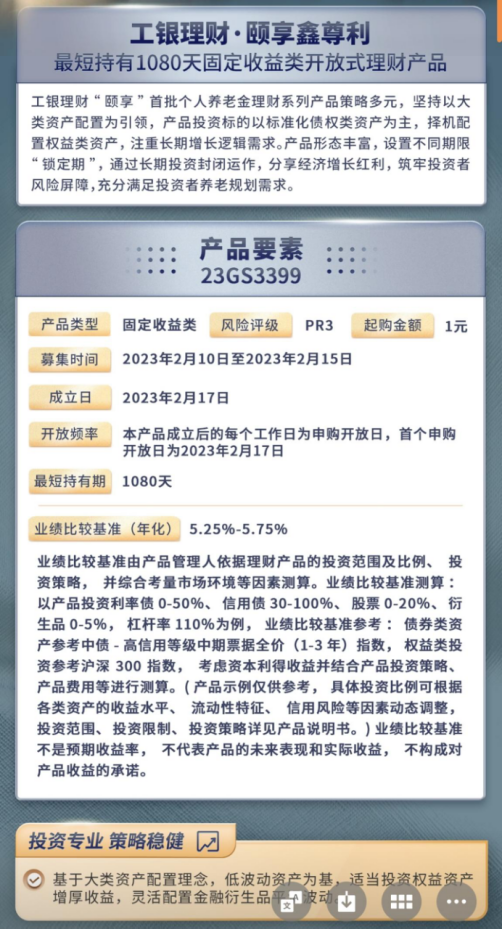

从产品要素来看,这四只产品均设有最短持有期,最短持有期限分别为365天、540天、720天、1080天,对应的业绩比较基准(年化)分别为3.70%-4.20%、4.10%-4.60%、4.40%-4.90%、5.25%-5.75%。其中,工银理财·核心优选、工银理财·鑫添益、工银理财·鑫悦3只产品风险等级为PR2,工银理财·鑫尊利的等级为PR3。

从产品投资比例上看,工银理财·鑫尊利最短持有1080天固定收益类开放式理财产品可投股票比例为0-20%、衍生品0-5%、杠杆率110%,其他几只产品在投资权益资产仓位上也会根据持有天数的不同存在差异。

上述四只产品均为1元起购,免收投资销售费及超额业绩报酬,管理费降为5BP,募集期截止2月15日。

农银理财、中邮理财纷纷公告 新增“L”份额

首批个人养老金理财名单出炉,除了工银理财4只是新发产品之外,农银理财、中邮理财则是新增“L”份额,届时投资者布局个人养老理财产品,可以直接布局相关份额。

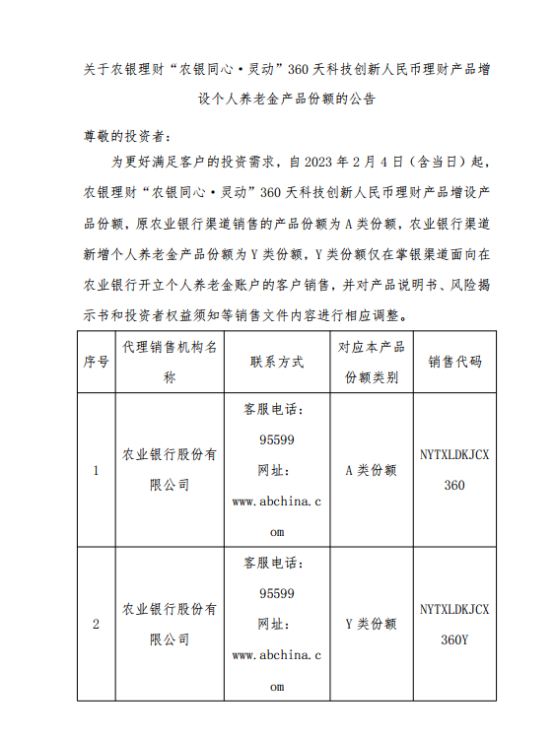

农银理财日前发布了“农银同心·灵动”360天科技创新人民币理财产品增设个人养老金产品份额的公告。

公告显示,为更好满足客户的投资需求,自2023年2月4日(含当日)起,农银理财“农银同心·灵动”360天科技创新人民币理财产品增设产品份额,原农业银行渠道销售的产品份额为A类份额,农业银行渠道新增个人养老金产品份额为Y类份额,Y类份额仅在掌银渠道面向在农业银行开立个人养老金账户的客户销售,并对产品说明书、风险揭示书和投资者权益须知等销售文件内容进行相应调整。

不仅如此,农银理财还发布了费率优惠的公告。据关于农银理财“农银同心·灵动”360天科技创新人民币理财产品费率优惠及份额名称调整的公告显示,自2023年2月10日(含当日)起,对农银理财“农银同心·灵动”360天科技创新人民币理财产品销售服务费、投资管理费进行优惠。同时,对产品个人养老金份额名称进行调整,调整内容如下:

1、自2023年2月10日(含)起至2023年4月10日(含)期间销售服务费率由0.25%/年优惠至0.15%/年。优惠期结束后,费率将恢复至0.25%/年,届时将不再另行公告。

2、自2023年2月10日(含)起至2023年4月10日(含)期间投资管理费率有0.15%/年优惠至0.05%/年。优惠期结束后,费率将恢复至0.15%/年,届时将不再另行公告。

3、自2023年2月10日(含)起,该产品养老金Y份额调整为L份额。

而从介绍来看,农银理财“农银同心·灵动”360天科技创新人民币理财产品主要投资货币市场基金、债券等,根据市场情况配置权益、衍生资产等。以投资现金等高流动性资产5-10%,债券等资产50%-80%,股票15%-25%,杠杆比例110%为例,该产品业绩基准为4.05%。

中邮理财也有两只产品进入个人养老理财的名录之中,在其官方公众号上,就开启了相关的销售活动,也是“L份额”进入发售。

据悉,2月10日,中邮理财两只个人养老金理财产品——中邮理财邮银财富添颐·鸿锦最短持有365天1号(安盈款)人民币理财产品、中邮理财邮银财富添颐·鸿锦最短持有1095天1号(安盈款)人民币理财产品正式对外发行,首批入选个人养老金理财产品名单。

同时,中邮理财还表示,投资者可通过柜面、手机银行等渠道购买,其中通过个人养老金资金账户购买的专属L份额可享受税收优惠政策。

中邮理财此次发行的个人养老金理财产品均为长期限最短持有期开放式理财产品,延续了前期试点养老理财产品的长期、稳健、普惠属性。

具体来看,有以下三大特色:一是专属份额,双重优惠。产品设置专属L份额,支持通过个人养老金资金账户购买,享受手续费和税收的双重优惠,产品综合费率较非养老金产品降低0.45%,不收取超额业绩报酬。

二是多资产投资,攻守兼备。产品主要通过使用固定比例投资组合保险策略和目标风险策略,均衡配置和权益等各类资产。不低于80%投资低风险的利率债、高等级信用债,积累充足的安全垫,不高于10%投资收益弹性较强的其他权益类资产,并采用增配优先股、对冲工具等方式,力争降低组合波动,获取超越单一市场的投资回报。

三是锁期合理,兼顾流动性需求。产品提供不同期限选择,每日开放申购,客户可根据投资目标,长期小额投资以积累养老储备;在最短持有期锁定结束后,客户可以随时赎回,赎回后资金可以在个人养老金账户内滚动再投资。

保险、基金、储蓄、理财 四大个人养老金产品“齐备”

2022年11月4日五部委联合发布《个人养老金实施办法》,与此同时,相关的税收政策、账户开立、产品投资等配套政策陆续出台,意味着个人养老金制度进入实质性推动落地阶段。

按照规定,个人养老金资金账户资金可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品。而此前个人养老金基金、个人养老金保险的名录均已公布,养老储蓄的试点也在进行,此次新增了个人养老金理财名录,目前四大个人养老金产品已经基本齐备。

招商证券基金评价的招商定量任瞳团队曾发布过一次研究报告,对四大类养老金产品应该如何选择有研究和分析。具体为:

储蓄存款:特定养老储蓄利率略高于大型银行五年期定期存款。开办个人养老金业务的商业银行所发行的储蓄存款(包括特定养老储蓄)可纳入个人养老金产品范围。以特定养老储蓄为例,产品类型为整存整取、零存整取和整存零取三种类型,期限为5年、10年、15年和20年四档;需满35周岁才可购买;产品适用专用利率,目前整存整取的利率为3.5%-4%,略高于大型银行五年期定期存款。

个人养老金理财:以中低风险等级为主,风险保障机制较强。以养老理财产品为例,养老理财产品已试点1年,目前共计50只,募集规模超600亿。产品以封闭式5年期、中低风险、固定收益类为主;业绩比较基准在5.8%至8%之间,产品收益较稳定但仍有少数产品短期略有亏损;产品引入了平滑基金、风险准备金、减值准备等风险保障机制,以熨平波动、增强产品风险抵御能力。

个人养老金保险:具备保证利率,2021年实际结算利率约4%-6%。保险公司开展个人养老金业务,可提供年金保险、两全保险,以及银保监会认定的其他产品。首批7款个人养老金保险产品均为专属商业养老保险。产品提供稳健型、进取型两类账户,具有不同的保证利率,7款产品中有4款产品的运行时间已超1年,2021年结算利率在4%至6%左右,均超过保证利率。除投资收益以外,部分产品还针对特定场景提供对应保障金。

个人养老金基金:风险类型覆盖面广,可满足不同类型投资者的需求。首批个人养老金基金共129只,均为养老目标基金,其中目标风险基金具有稳健型、均衡型和积极型,目标日期的区间覆盖了2025-2050的时间段,产品覆盖面广。部分个人养老金基金的权益仓位较高,易受市场短期波动影响,适合长期持有。

个人养老金业务巨大的市场空间,让市场各方都激动起来。根据中信证券的研究报告,到2035年,个人养老金理财规模或将达到12万亿,按照养老理财30%、养老储蓄25%、养老目标基金20%、个人养老保险10%、其他15%的比例预估,那么银行、保险、基金公司等都拥有较大的业务空间。

根据中金公司测算,短期内若三支柱资金仅投向养老金融产品,短期或为资管行业带来约1.24万亿元规模。中长期来看,建设至成熟期可望为资管行业带来18至26万亿元增量资金。这是个巨大的市场。

业内人士还表示,比照海外市场,无论每年的增量是多少,这都大概率是一个持续的、将产生复利效应的规模增长——不仅仅是每年投入资金的持续,投入资金长期产生的投资收益也是可观的规模增长来源。

“在个人养老金业务中,可以投资的标的包括公募基金、储蓄存款、理财产品、商业养老保险等金融产品。由于能够参与个人养老金业务的金融机构有多种类型,且各有其特点和优势,预计参与的金融机构将充分发扬各自禀赋,打造各自核心竞争力,积极开展此项业务。”据一位FOF投资总监表示。

逐鹿个人养老金业务的万亿“蓝海”,短期或看每家机构的资源禀赋,但从长期而言,具有优秀产品力、渠道服务能力的基金公司有望最终脱颖而出。

据一位业内人士表示,具有优势的是有做提前布局的大机构,不管是产品、业绩还是客群的积累,在前期做了提前布局都更显优势。对基金公司而言,核心竞争力一个是产品力,渠道服务力。优秀的产品业绩和持续且有针对性的渠道服务,才是做好个人养老业务的核心。

编辑/范辉