光伏行业,过气的赛道?

“疯狂的价格博弈”贯穿了2022年光伏行业。

前11个月,硅料供不应求、价格高歌猛进,使得上游“鲸吞”了产业链50%的利润,中下游备受成本压力。

自11月下旬,硅料价格松动后,上述行业格局被彻底打破。硅片端的价格战彻底打响,价格呈现加速下跌趋势,电池片价格连带回调。

12月23日,隆基绿能(601012.SH)和TCL中环(002129.SZ)分别更新硅片价格,全线降幅均超过20%。此前,中国有色金属工业协会硅业分会更是用“熔断式”形容了单晶硅片价格的周环比跌幅。

价格“雪崩”意味着硅片厂家承压,后续出货速度及库存水平需要持续关注。与此同时,业内预计2023年硅料和硅片都将面临过剩。而面临技术变革与产能相对短缺的电池环节会否成为2023年光伏产业的最大看点,值得投资者关注。

硅片价格战年末进入白热化

市场或许不曾想到,硅料价格一旦松动,硅片就直接进入白热化价格战。

近日,“硅片双雄隆基绿能与TCL中环双双宣布大幅降价。TCL中环公示的价格显示,150μm厚度P型210、182硅片报价分别为7.1元/片、5.4元/片,较11月27日报价分别下调2.2元、1.65元。150μm厚度N型210、182硅片报价分别为7.5元/片、5.8元/片,较11月27日报价分别下调2.36元、1.74元。

隆基绿能公示的价格显示,单晶硅片P型M6 150μm厚度(166/223mm)价格报4.54元,单晶硅片P型M10 150μm厚度(182/247mm)价格报5.40元。

硅业分会此前就表示,硅片价格大幅下跌主要是因传导硅料价格。一线企业和专业化企业再度降低开工率,一方面企业对上游硅料降价持观望态度;另一方面是为解决硅片供应过剩造成的库存问题。

多位接受第一财经采访的光伏业内人士表示,硅片价格战还将继续,目前看不到价格底。“这取决于多方面,一是硅料产能释放、价格回落情况,二是下游装机需求,价格说到底还是供需问题。产业链从‘硅料价格’的主要矛盾,演变为现在的硅片端博弈。”某光伏企业高管对记者说。

受硅片价格暴跌影响,上周,隆基绿能股价重挫9.16%,盘中最低下探至39.88元/股,是自2021年3月下旬以来的新低。最近一段时间以来,隆基绿能股价连续6个月下跌,市值从5400亿元下跌至3000亿元。截至最新收盘日,隆基绿能报40.54元/股,总市值3074亿元, 2022年已经累计下跌33.94%。另一边,TCL中环股价年内也累计下跌逾16%。

隆基绿能与TCL中环的股价表现,或多或少就是2022年光伏行情的缩影。第一财经统计数据发现,尽管光伏的景气度颇高,但市场资金并未予以厚待。

截至最新收盘日,光伏指数年内累计下跌16.41%,整个板块自今年4月末大盘探底后,走出约三个半月的主升浪行情,此后便进入调整阶段。截至目前,光伏指数已较8月份的年内最高点累计回调29.72%。

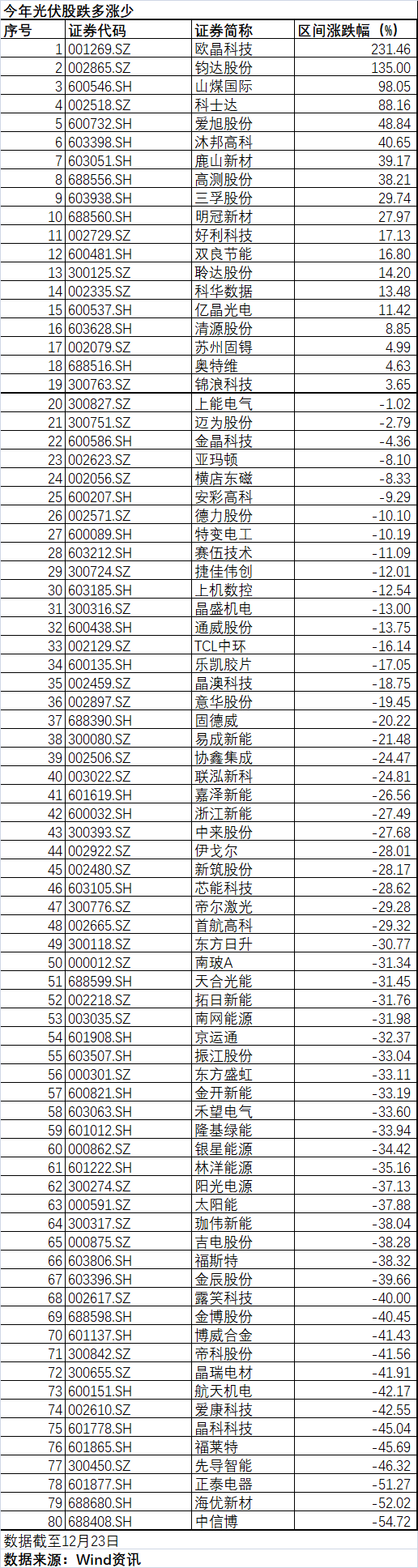

个股股价表现分化剧烈,80只光伏股涨跌幅平均数为-10%,中位数-25%。只有19只个股录得股价正增长,涨幅最高的是欧晶科技(001269.SZ),累计涨幅高达231.45%。

欧晶科技的股价暴涨,也是因资金炒作光伏石英坩埚供不应求。此前,有机构分析指出,作为硅片生产中的重要耗材,随着国内光伏发电产业的飞速发展,石英坩埚使用量增长很快,对大尺寸石英坩埚的规格、品种、数量的需求也发生了巨大变化。

跌幅榜方面,天合光能(699599.SH)、隆基绿能、阳光电源(300274.SZ)等头部企业的跌幅均超过30%。

2023年硅料硅片过剩,电池片能否异军突起

2022年已进入倒计时,光伏行业将在硅片白热化的价格战下迎来2023年。

2022年也是光伏产能疯狂扩张的一年,据不完全统计,2021年初至2022年11月,我国光伏规划扩产超过480个。疯狂的扩产节奏致使很多环节的产品将面临过剩。比如,东海证券研报认为,随着硅料产能的释放,预计到2023年底,硅料产量将会达到硅料需求的167%。

热度加持下,A股范围内也曾出现过“跨界光伏”的浪潮,主营玩具、衣服的上市公司一纸公告就称要做光伏业务。

玩具企业沐邦高科(603398.SH)曾于今年5月收购了光伏硅片和硅棒生产企业豪安能源,并加速开拓市场。7月21日和6月2日,沐邦高科分别发布公告称将建设10GW TOPCON光伏电池生产线和8GW TOPCon光伏电池生产项目,两个项目投资总额超52亿元。8月17日,沐邦高科再次加码电池产能,与湖北省鄂州市鄂城区人民政府签订《战略合作框架协议》,双方将在鄂城区园区内安排项目用地约500亩,建设10GW TOPCon光伏电池生产基地项目,项目投资规模预计48亿元。截至最新收盘日,沐邦高科股价年内累计上涨40.65%,区间累计最高涨幅超三倍。

不同于硅料硅片过剩,由于产能相对短缺与新技术加持,电池环节被认为有机会享受更高的盈利确定性高。与此同时,当前正值行业新技术迭代的关键时期,2022年内被各大厂商、新玩家争相布局的TOPCon、异质结(HJT)等新技术会否成为来年投资的核心题材,是投资者关心的话题。

据测算,目前,TOPCon电池成本高出PERC约0.05元/W,降本需求迫切。非硅成本高于PERC约0.03元/W,异质结与PERC成本差距更大。由于硅片和银浆成本占比较高,业内认为未来薄片化和降低银浆耗量是降本主要方向。

降本增效是光伏行业发展的永恒主题,每一次的技术变革都足以影响行业竞争格局与利润分配,走对技术路径的企业往往能实现“弯道超车”。在新技术路径尚不明确时,有的光伏企业同时“下注”两项技术。

海源复材(002529.SZ)近日发布公告,拟以公司全资子公司安徽滁州赛维能源科技有限公司为主体在滁州市全椒县投资新建光伏产业基地。其中,一期建设10GW TOPCon高效光伏电池项目,投资约44.7亿元;二期建设5GW HJT超高效光伏电池及3GW组件,二期项目初步测算投资金额合计约35.5亿元。

编辑/范辉