11月23日,纵目科技(上海)股份有限公司(以下简称“纵目科技”)递交首次公开发行股票招股说明书申报稿。目前,上交所已受理该公司冲刺科创板IPO的申请。

招股书显示,纵目科技本次公开发行股票3211.00万股,占发行后总股本的比例不低于25%。公司本次拟投资项目的投资总额为23.92亿元,拟募资20.00亿元。主要募投项目为上海研发中心建设项目、东阳智能驾驶系统生产基地项目(一期)与补充流动资金项目。此外,因公司尚未处于盈利阶段,部分资金还将用于补充公司流动资金。

今年年初,有投资人预测,“L4级自动驾驶技术的下一波融资节点可能还要再等几年,但以ADAS为主的L2级自动驾驶公司在量产化之下则已经达到了上市条件”。

图源:纵目科技

“量产自动驾驶(Mpilot)与追求完全无人驾驶(MSD)的思路不同,完全无人驾驶追求取代人类司机开车,量产自动驾驶思考的角度是让人开车时更加的安全和轻松。谷歌Waymo、图森未来,以及前不久福特和大众共同放弃的Argo AI,而毫末智行、Momenta等企业,均有着着眼于当下市场应用的量产自动驾驶方案。

从市场端来看,面向高速和泊车场景的前装量产产品Mpilot,在市场中的应用更为广泛,企业为投资者带来的收益也相较难以市场化的MSD更为直观。

小米汽车2021年刚刚宣布成立时,便注资入股纵目科技,而后者是诞生于2013年的量产自动驾驶领域老玩家。业内人士认为,此次纵目科技冲刺科创板,展现了当下“量产自动驾驶(Mpilot)公司”的上市热情。

但与此同时,纵目科技在招股书中所暴露的营利与利润状况,也同步展现了量产自动驾驶公司目前面临的困境。纵目科技坦言,公司在上市后或在未来一段时间内持续存在未盈利状态,并指出了相对应的退市风险。

行业利好,追赶上市热潮

经历了2018年和2019年的资本寒冬,自动驾驶市场在2021年正式迎来新一波投融资热潮。但在行业烧钱的主旋律下,如同曾经的造车新势力,自动驾驶行业也进入到抢滩一级市场的关键阶段。力图尽早IPO成为各家量产自动驾驶公司的主要诉求。行业分析师认为,在花钱如流水的自动驾驶汽车领域,“谁先上市谁先活”的游戏规则依然适用。

根据公开资料的不完全统计,2021年全球共有161家自动驾驶公司完成217次投融资,总金额约277.5亿美元,无论是融资频次、还是融资规模均达到近年来峰值。

但另一方面,行业的融资盛况并没有持续太久,2022年,自动驾驶行业发展快速进入分水岭阶段,L4级自动驾驶的商业化落地遇阻,缺乏短期盈利能力与明确的变现时间预期,令高阶自动驾驶企业的融资进程放缓,而这一变化也为L2级自动驾驶公司的发展创造了良好的市场化契机。

图源:纵目科技

近期工信部发布数据同样显示,我国L2级辅助驾驶乘用车新车市场渗透率已提升超30%,提前实现并超越了2025年实现25%渗透率的目标。按照目前的行业趋势预判,这一数据还将在接下来三五年内继续攀升。

在以快速变现为目的的市场节奏下,纵目科技等已经具备成熟量产自动驾驶技术与产品的企业,开始走至IPO台前。

公开资料显示,纵目科技成立于2013年,主要从事汽车智能驾驶系统的研发、生产及销售的科技企业。2017年,纵目科技曾短暂的在新三板挂牌11个月,后因“因公司经营及发展战略调整所需”退出新三板。如今,在新能源汽车渗透率不断攀升的背景下,纵目科技开始向科创板发起冲刺。

本次冲刺IPO,纵目科技选择适用《上海证券交易所科创板股票发行上市审核规则》第二十二条规定的上市标准中的“(二)预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

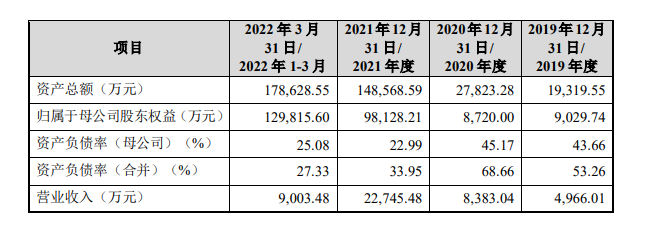

在立信出具的信会师报字[2022]第ZA15748号审计报告中,2021年纵目科技营业收入为22745.48万元,超过2亿元;同时,2019年至2021年累计研发投入为56059.55万元,占累计营业收入比例为155.31%,超过15%,满足科创板上市标准。

市场化成果优先

作为小米官宣造车后对外投资的第一家自动驾驶公司,纵目科技近年来的发展相较成立之初更趋稳定。

2021年6月,纵目科技宣布正式完成累计金额1.9亿美元D轮融资。今年3月份,纵目科技再次拿到最新一轮的E轮融资,总金额超10亿元,由东阳冠定领投,远海基金、临芯资本、佐誉资本、复朴资本、青岛元盈、泰有资本及老股东湖州环太湖集团和创徒投资跟投。纵目科技表示,根据公司最近一轮融资计算,投前估值约为80亿元。

纵目科技与地平线达成战略合作 图源:纵目科技

在市场层面,纵目科技依托于视觉及多传感器融合感知技术、泊车路径规划和控制算法技术、即时定位与建图技术以及智能驾驶域控制单元和传感器硬件设计等多个核心技术,构建了智能驾驶系统核心软硬件全栈开发和量产能力,其中具备 L2 级别自动泊车辅助功能的产品在近二十款车型上实现量产,累计出货量超过40万套。

2021年12月,地平线与纵目科技签署战略合作协议,双方共同开发面向高级辅助驾驶和高阶自动驾驶的量产级解决方案。

图源:纵目科技

得益于自身的量产化能力与前期市场检验,目前纵目科技已量产或取得定点的客户数量也极其广泛,其中不仅包含长安、上汽、吉利、长城、比亚迪等传统车企,同时也包含赛力斯、蔚来、理想、合众新能源等新兴车企。

纵目科技表示,未来将采取双轨并行战略。在L2+泊车方面,保持视觉感知、传感器融合感知、定位、决策规划和控制等核心算法和前沿技术领域的持续高密度的人才投入,有节奏地进行量产化应用;另一方面则积极打造行车辅助驾驶及行泊一体产品,自研前视摄像头和4D毫米波雷达等传感器,采用 AI 算法技术方案和架构,打造有竞争力的大算力行泊一体域控制器产品。

图源:纵目科技财报

众多市场化成果,为纵目科技带来了高速的营收增长。招股书显示,企业2019年、2020年、2021年、2022年前3月(下称“报告期”)营收分别为0.50亿元、0.84亿元、2.27亿元、0.90亿元。同时也为本次企业IPO提供了有力的数据支持。

扭亏仍是首要难题

不过,有业内人士透露,Tier1(一级供应商)在获得车企定点后前期的收入只能覆盖企业的科研投入,只有在定点项目大规模量产后的订单收入,才能进一步释放Tier1营收潜能。

图源:纵目科技财报

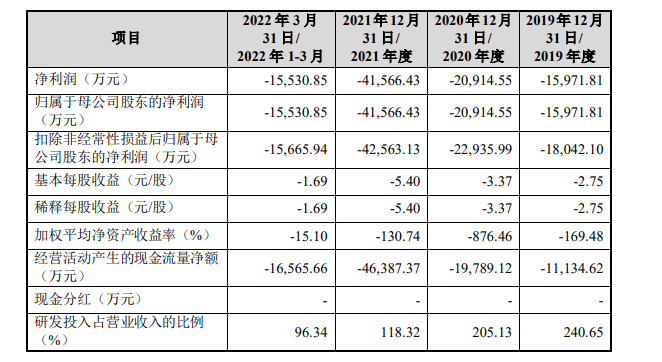

纵目科技在报告期内与营收同期对应的归母净利润,分别为-1.60亿元、-2.09亿元、-4.16亿元、-1.55亿元,这也意味着从2019年至今年一季度,公司已经累计亏损9.40亿元。每期亏损甚至超过当期的营收额。

对此,纵目科技方面表示,主要是因为报告期内产品研发投入较大、部分产品的研发周期较长,同时部分定点车型项目尚未进入量产阶段。

报告期内,纵目科技的研发费用分别为1.10亿元、1.72亿元、2.69亿元以及0.87亿元。近3年累计研发投入为5.61亿元,累计研发投入占累计营业收入比例为155.31%。

高研发投入何时能够带来充足的回报,不仅依赖于车企定点产品的交付时间,同时也考验着合作车企自身的市场化能力。

今年1-3月,纵目科技的前五大客户分别为赛力斯、长安、岚图、吉利以及一汽集团,其中赛力斯占比接近4成。

不过,目前上述车企的新能源车型均未展现出在对应细分市场的统治力,这在一定层面上导致了公司前景的不确定性。

此外,芯片短缺也是纵目科技持续拓张的重要影响因素之一。

英伟达Orin芯片 图源:英伟达

报告期内,纵目科技芯片采购额占物料采购总额的比例分别为 50.86%、61.06%、69.53%和 60.66%。企业日益增长的芯片采购需求,与汽车芯片供不应求仍未改善的环境下,纵目科技在芯片采购的平均单价增长 48.16%,严重影响了自身毛利率水平。

招股书显示,2021年纵目科技主营业务毛利率为13.21%,而业内竞争对手德赛西威与通知电子则分别为20.78%、16.48%,相较之下,前者显然仍处于较低盈利水平。

正对上述状况,纵目科技在招股书中也坦然称公司在上市后仍有较多风险,包括公司存在尚未盈利且持续存在累计未弥补亏损、收入无法按计划增长、芯片等主要原材料供应紧张、毛利率较低、主要客户流失及客户拓展失败、对下游客户配套车型依赖较大、智能驾驶行业政策风险以及实际控制人持股比例较低导致控制权变化等,后果或导致公司上市后退市。

图森未来近年美股走势

不过,从行业发展趋势来看,近年来包括Aurora、图森未来、Luminar、Velodyne等多家业内知名公司上市后的股价均呈现出大幅滑落,其中最重要的原因便在于这些面向高阶自动驾驶的上市公司,均难以在预期时间内实现对自身“技术红利”的转化。

而随着经纬恒润、Mobileye、纵目科技等企业的入局,资本市场又将对这些具备成熟商业方案和量产落地能力的自动驾驶企业展现出何种兴趣,值得关注。

但对于这些自动驾驶企业自身而言,安全迅速地渡过前期亏损期是其面对的首要挑战,而在成熟技术的红海竞争格局下,成本控制与服务体系建设,也将成为企业们持续发展的全新挑战。

编辑/樊宏伟