受益于数字经济发展浪潮,SaaS板块近期迎来持续反弹,相关个股开始“出圈”直入大众投资者视野。11月24日,港股SaaS板块大面积飘红,超八成个股录得上涨,东方财富SaaS概念指数现已升至四个月高位,持续跑赢恒生指数。

更值得关注的是,11月23日,港股科技板块紧随“中字头”企业脚步上涨,但领涨者并非诸如腾讯控股(00700.HK)、快手-W(01024.HK)等在内的科技明星股,而是细分赛道SaaS云服务龙头百融云创。当日,百融云创收涨超9%,全面领涨港股SaaS板块及一众科技股。

以百融云创为代表的SaaS企业破圈之举让投资者不得不发问:资本市场下一个“爆款”会否在SaaS企业中产生?

自研SaaS平台带来的虹吸效应

科技是第一生产力。这是一则发展“硬道理”。其中,底层自主研发技术是重要战略要塞。

这一点在苹果公司体现得淋漓尽致。苹果公司对于自主底层操作系统的研发使用达到了极致的地步,不仅手机、笔记本,就连智能穿戴设备也需要搭载自己的操作系统。

对于百融云创来说,也是遵循这一科技箴言。百融云创的主营业务有三:分别是智能分析与运营服务、精准营销服务及保险营销服务。上述三大业务依托自研的原生SaaS云平台,将AI、云计算等技术嵌入SaaS平台,为银行等金融机构提供解决方案、智能决策支持,帮助金融行业构建丰富、便捷使用场景,促进金融业数字化转型。

由于从事的是TO B端的业务,百融云创并不像苹果一般为大众熟知。事实上,自成立八年来,百融云创已经积累了基础庞大的客群,为超过6000家金融机构提供服务,涵盖绝大部分国有银行、区域银行与主要保险公司等。

强大的用户基础支撑了百融云创的基本盘。自2017年开始,百融云创营收持续攀升,近五年营收复合增长率高达46%,这一高成长性在港股SaaS板块中处于领先地位。其中,在2018年,百融云创的总营收一举突破1亿美元大关,由此迅速形成行业声望。

近日,百融云创发布的三季报显示,今年1-9月,百融云创保持高速增长态势,总收入达14.87亿元,同比增长25%。其中,公司第一大主业智能分析与运营板块实现收入7.29亿元,同比增长46%。

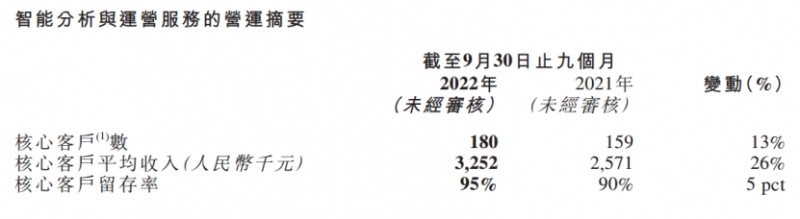

据悉,百融云创智能分析与运营板块收入增长主要受核心客户数增加及核心客户平均收入增加驱动。前三季度,百融云创智能分析与运营板块的核心客户数达180家,同比增长13%;核心客户平均收入达325万元,同比增长26%;核心客户留存率进一步提升至95%,同比增长5个百分点。

(数据来源:百融云创三季报)

如此高成长性的业绩表现支撑公司持续加大研发投入,同时,自研能力又在反哺公司业绩。三季报显示,百融云创累计研发投入已超过12亿元;累计专利及软著数超过180项。现已新增智能语音、联邦学习建模、机器学习模型及智能营销策略等专利;新增智能营销中台、营销策略引擎系统、模型开发平台软件、反欺诈关系图谱-SmartGraph、模型管理平台及模型风险监控平台等软著。

加入华为“朋友圈” 深度参与建设金融信创生态

近期,信创热席卷整个资本市场。数据显示,2021年中国数字经济规模已达47.6万亿元,占GDP比重为43.5%。受益于中国数字经济的迅猛发展,2021年中国信创产业规模达13758.8亿元,2027年有望达到37011.3亿元。

可以说,信创产业迈入了快速发展的关键时期,其需求已逐渐从此前的党政等G端向各个领域扩散,其中金融信创更是走在需求前沿。与其他行业相比,金融信创建设复杂程度相对较高,对生态、性能、稳定性、适配性等均有更高要求。

其实,百融云创也是参与金融信创力度较高的公司,加入华为云生态产品认证便是其支持信创生态的重要一环。据悉,百融云创自主研发的决策引擎现已完成了华为鲲鹏920处理器、openEuler20.03操作系统的兼容适配认证,并被授予《鲲鹏技术认证书》,标志着百融云创正式加入了华为鲲鹏展翅伙伴计划。

目前,百融云创决策引擎已在数十家金融机构部署,比如在与某全国股份银行所属集团的合作中,为其产融伙伴管理系统的客户准入与退出机制提供高频辅助决策,2021年以来至今,此系统客户覆盖总数已超3000万。

对于百融云创而言,高增长正在进行时。机构分析认为,百融云创的核心竞争优势体现在:科技技术、行业经验等先发优势存在马太效应,客户黏性高;高复用云系统架构使得业务成本可控,业务扩张具备弹性;公司长期注重数据隐私安全,面对严监管环境具备良好适应性。

资料显示,投行对百融云创的评级以“买入”为主,近90天内共有5家投行给出“买入”评级,目标均价为12.01港元,较当前价有超30%上涨空间。

文/金仁甫

编辑/范辉