10月21日,片仔癀(SH600436,股价257.36元,市值1553亿元)发布了三季报。今年第三季度,片仔癀实现归属于上市公司股东的净利润7.38亿元,同比下降17.64%;前三季度归属于上市公司股东的净利润20.5亿元,同比增长2.04%。

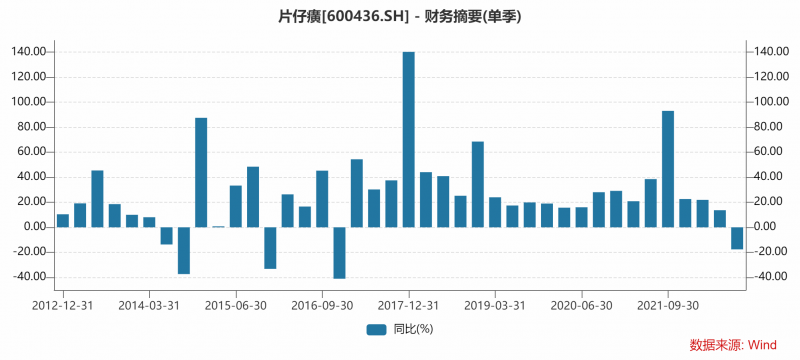

《每日经济新闻》记者注意到,片仔癀单季度净利润下滑较为罕见,上次单季度净利润下滑还需追溯至2016年。

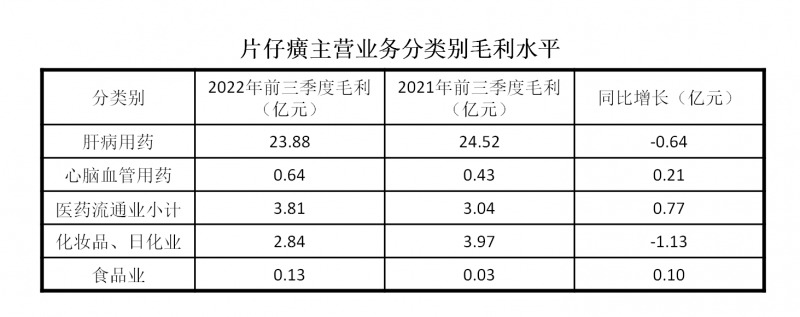

对比今年前三季度与去年同期数据,片仔癀的肝病用药和化妆品、日化业的毛利皆出现了下滑。之所以还能实现归母净利润的正增长,销售费用和管理费用的下降是重要因素。

此外,在第三季度,有两只基金对片仔癀进行了减持,片仔癀前十大股东的门槛也有所降低。

罕见出现单季度利润下滑

对于片仔癀,坊间一直有“药茅”的称呼。这个称呼,或多或少与片仔癀核心产品高毛利率以及受到消费者强烈追捧有关。

片仔癀三季度归母净利润同比增速 图片来源:Wind截图

然而,今年第三季度,片仔癀的净利润出现了下滑。以片仔癀单季度财务数据看,单季度归母净利润下滑的情况实属罕见,前次出现此等情况还需追溯至2016年第四季度。

事实上,今年以来,片仔癀的业绩增长疲软。今年前三季度,片仔癀实现营业收入约66亿元,同比增长8.25%;实现归属于上市公司股东的净利润约20.5亿元,同比增长2.04%。

具体看片仔癀毛利贡献的“三驾马车”,即“肝病用药”、“医药流通”以及“化妆品和日化业”,在今年前三季度,仅医药流通板块实现了营业收入正增长。今年前三季度,片仔癀的肝病用药实现营业收入约29.72亿元,同比下降0.7%;医药流通实现营业收入约28.62亿元,同比增长20.98%;化妆品和日化业实现营业收入约4.61亿元,同比下降17.54%。

分析片仔癀今年前三季度利润表,其利润之所以能够实现正增长,费用的下降起到了重要作用。今年前三季度,片仔癀的营业收入增加约5亿元。而营业总成本增加约4.7亿元,其中营业成本增加约5.9亿元。换句话说,前三季度,片仔癀营业成本的增速远超过了营业收入增速。

图片来源:每经记者 朱万平 摄(资料图)

片仔癀的营业总成本增长之所以低于营业成本增长,重要原因即片仔癀的相关费用相较于去年同期有所下滑。今年前三季度,片仔癀的销售费用、管理费用、研发费用和财务费用合计相较于去年同期下降约1.17亿元。其中,销售费用和管理费用构成了下滑的主要组成部分,分别下降约1亿元和0.57亿元。

肝病用药、化妆品、日化业拖累毛利

营业成本的增速超越营业收入增速,也使得片仔癀的毛利率出现下滑。据Wind数据统计,今年前三季度,片仔癀的销售毛利率为47.65%,而去年同期为52.97%。

数据来源:片仔癀公告,每经记者制图

对比去年同期数据可发现,片仔癀的肝病用药和化妆品日化业拖累了毛利增长。今年前三季度,片仔癀的肝病用药实现毛利约23.88亿元,相较于去年同期下降0.64亿元;医药流通实现毛利约3.81亿元,相较于去年同期增长0.77亿元;化妆品、日化业实现毛利约2.84亿元,相较于去年同期下降1.13亿元。

业绩增长较疲软的同时,片仔癀今年的股价也出现了大幅下跌,今年1月4日至10月20日,片仔癀的股价累计跌幅达40.23%。

对比三季度末和二季度末,片仔癀的前十大股东门槛也由约431万股下降至约302万股。今年第三季度,片仔癀的前十大股东中,中国工商银行股份有限公司-中欧医疗健康混合型证券投资基金和中国建设银行股份有限公司-银华富裕主题混合型证券投资基金对片仔癀进行了减持。

值得一提的是,有最新的卖方研究报告仍然对片仔癀持乐观态度。西部证券在10月21日发布研究报告认为,片仔癀的业绩疲软主要因为高基数下业绩增速承压,并看好其长期稳健成长。

西部证券在其研究报告中称,公司核心产品没有集中采购降价风险,品种品牌力强,有持续量价齐升实力。2022年前三季度肝病用药毛利率为80.34%,同比降低1.58个百分点,在线上渠道的加持下,仍然呈现波动下降趋势,主要受原材料成本上涨影响。2023年距离上次提价已过去三年,存在上调价格的可能性,有望继续带动量价齐升。

编辑/樊宏伟