10月11日,国际货币基金组织(IMF)披露最新一期《世界经济展望报告》的同时,还在官网发布了IMF首席经济学家皮埃尔·奥利维尔·古林查斯(Pierre-Olivier Gourinchas)的文章——《全球经济阴云密布,政策制定者需要稳定干预》。

古林查斯文章指出,全球经济继续面临严峻挑战,俄罗斯入侵乌克兰、持续和不断扩大的通胀压力引发的生活成本危机以及美国收紧货币政策都对全球经济造成了严峻挑战。以下为文章翻译:

我们对今年的全球增长预测保持不变,为3.2%,而我们对明年的预测下调至2.7%,比7月份的预测低0.2个百分点。2023年的经济放缓将是广泛的,占全球经济约三分之一的国家将在今年或明年收缩。总体而言,今年的冲击将重新打开大流行后仅部分愈合的经济创伤。简而言之,最糟糕的时刻尚未到来,对许多人来说,2023年将感觉像是一场衰退。

在美国,货币和金融环境的收紧将使明年的增长放缓至1%。经济放缓在欧元区最为明显,战争引发的能源危机将继续造成沉重打击,到2023年经济增长率将降至0.5%。

几乎在所有地方,快速上涨的价格,尤其是食品和能源价格,都给家庭,特别是穷人造成了严重的困难。

尽管经济放缓,但事实证明,通胀压力比预期的更广泛、更持久。目前,全球通胀预计将在今年达到9.5%的峰值,然后到2024年减速至4.1%。通胀范围也远远超出食品和能源领域。全球核心通胀从2021年底的年化月率4.2%上升到7月中位数国家的6.7%。

全球经济前景面临巨大下行风险,而应对生活成本危机的政策权衡变得更具挑战性。在我们的报告中强调的那些:

在高度不确定性和日益脆弱的情况下,货币、财政或金融政策错误校准的风险急剧上升。

如果金融市场爆发动荡,全球金融状况可能会恶化,美元会进一步走强,从而将投资者推向安全资产。这将大大增加世界其他地区的通胀压力和金融脆弱性,尤其是新兴市场和发展中经济体。

通货膨胀可能会再次变得更加持久,尤其是在劳动力市场仍然极度紧张的情况下。

最后,乌克兰战争仍在肆虐,进一步升级可能会加剧能源危机。

我们的最新展望还评估了我们基线预测的风险。我们估计,明年全球经济增长率可能低于2%的历史低位的可能性约为四分之一。如果许多风险成为现实,2023年全球增长将下降至 1.1%,人均收入几乎停滞不前。根据我们的计算,出现这种不利结果或更糟的可能性为10%到15%。

生活成本危机

通过挤压实际收入和破坏宏观经济稳定,不断增加的价格压力仍然是对当前和未来繁荣的最直接威胁。各国央行现在正专注于恢复物价稳定,紧缩步伐急剧加快。

存在收紧不足和过度收紧的风险。紧缩不足将进一步加剧通胀,削弱央行的信誉,并削弱通胀预期。正如历史告诉我们的那样,这只会增加控制通胀的最终成本。

过度紧缩的风险将全球经济推入不必要的严重衰退。金融市场也可能会因过快的紧缩而苦苦挣扎。然而,这些政策错误的代价是不对称的。如果央行再次误判通胀的顽固持续性,它们来之不易的信誉可能会受到损害。这将证明对未来的宏观经济稳定更加不利。必要时,金融政策应确保市场保持稳定。然而,中央银行需要保持稳定的货币政策,坚定地专注于抑制通胀。

制定适当的财政应对措施以应对生活成本危机已成为一项严峻挑战。让我提几个关键原则:

首先,财政政策不应与货币当局降低通胀的努力背道而驰。正如最近发生的事件所示,这样做只会延长通货膨胀并可能导致严重的金融不稳定。

其次,能源危机,尤其是欧洲的能源危机,并不是一时的冲击。战后能源供应的地缘政治调整是广泛而持久的。 2022 年冬季将充满挑战,但2023年冬季可能会更糟。价格信号对于抑制能源需求和刺激供应至关重要。价格控制、无针对性的补贴或出口禁令在财政上代价高昂,并导致需求过剩、供应不足、分配不当和配给。他们很少工作。相反,财政政策应该旨在通过有针对性的临时转移来保护最脆弱的群体。

第三,财政政策可以通过投资生产能力来帮助经济体适应更加动荡的环境:人力资本、数字化、绿色能源和供应链多元化。扩大这些可以使经济体对未来的危机更具弹性。不幸的是,这些重要原则目前并不总是指导政策。

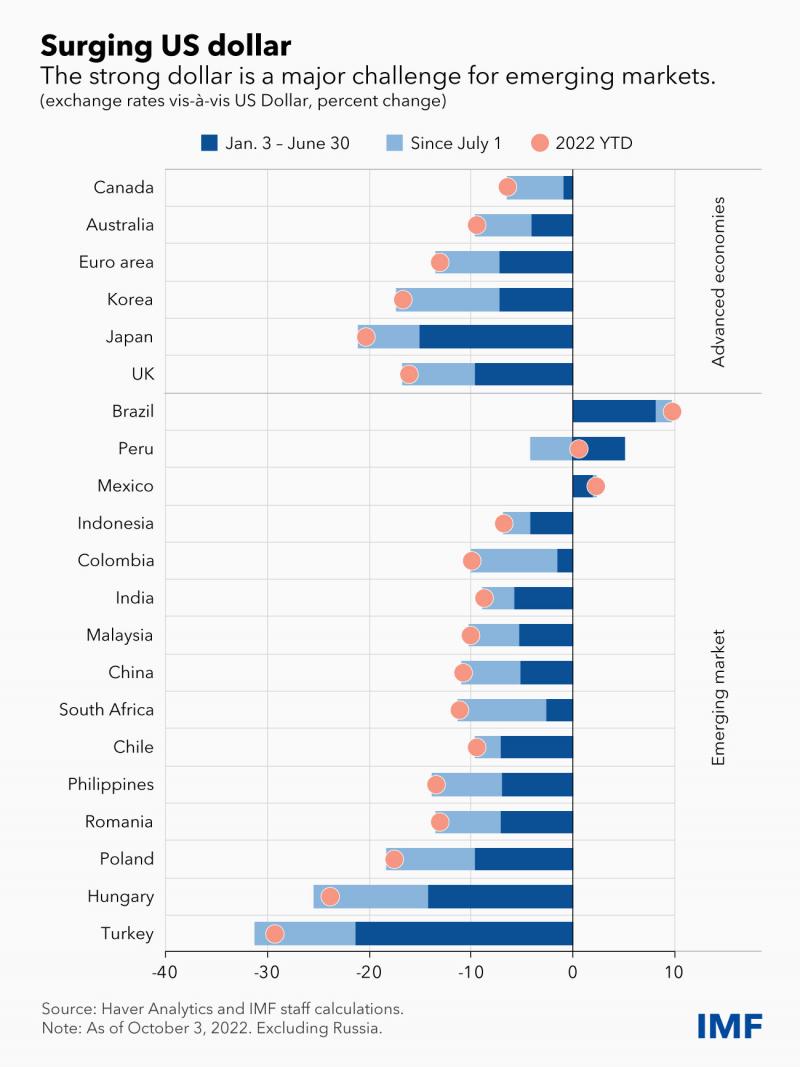

强势美元的影响

对于许多新兴市场而言,美元走强是一项重大挑战。美元目前处于2000年代初以来的最高水平,尽管对发达经济体的货币升值最为明显。到目前为止,上涨似乎主要是由美国收紧货币政策和能源危机等基本因素推动的。

大多数新兴和发展中国家的适当应对措施是调整货币政策以保持价格稳定,同时让汇率进行调整,在金融状况真正恶化时保留宝贵的外汇储备。

全球经济阴云密布,现在是新兴市场政策制定者出手的时候了。

政策健全的合格国家应紧急考虑改善其流动性缓冲,包括要求获得基金组织的预防工具。各国还应根据我们的综合政策框架,酌情通过结合先发制人的宏观审慎和资本流动措施,尽量减少未来金融动荡的影响。

太多低收入国家正处于或接近债务困境。为了避免一波主权债务危机,迫切需要通过二十国集团针对受影响最严重的共同框架进行有序的债务重组。

编辑/樊宏伟