22个交易日区间累计涨幅高达近400%、连吃13个涨停板、十余天内两度停牌核查、大股东减持反获涨停……中通客车(000957)已经成为A股不折不扣的“妖王”。

6月21日,中通客车公告称,将就股票交易异常波动情况进行核查,自6月22日起停牌,时隔8个交易日后再度停牌核查。

就在同一天,中通客车因连续三个交易日内涨幅偏离值累计达到20%再度登上龙虎榜,这是中通客车自6月13日以来,连续7个交易日上榜。

被称作“妖王”的中通客车有多“妖”?有股民表示,恐怕连*ST众泰都要仰望中通客车的“壮举”。

复盘其股价走势,5月13日,中通客车开启近日第一个涨停板,随后一发不可收拾,拿下十三连板。从5月13日至6月21日,中通客车在22个交易日内吃下15个涨停板,区间累计涨幅高达391.24%。

有分析人士指出,这种“盛况”是游资炒作而成,不过无风不起浪,游资某种意义上也是在寻找“风口上的猪”。近日,中通客车频频曝出利好,结合市场消息来看,主要是“核酸检测车”“ 国企改革”“太阳能增程式智能驾驶”等热点题材助推了其股价一路飙升。

但是,翻看中通客车披露的信息不难发现,这些“利好”并未对公司业务产生重大影响,甚至还仅停留在概念阶段。而其主营业务更是难以支撑这样的连日暴涨,过去5年,其总营收呈现出下降趋势,净利润更是一路跌至负数。

有意思的是,在多个公告中,中通客车均表示,公司不存在应披露而未披露的重大信息,公司基本面没有发生重大变化,也没有媒体报道可能导致股价波动的重大信息等。有股民调侃称,这言外之意便是“除了股价不正常,哪里都正常。”

核酸检测车引爆“妖王”

近日,受多轮汽车促消费政策的刺激,汽车板块迎来上涨行情。但中通客车的股价暴涨并非建立在该逻辑之上,而是在核酸检测车等概念带动下的爆炒。

把中通客车吹上风口的核酸检测车,并不是新产品。据中通客车官网,早在2020年11月,中通客车就推出了核酸检测车。

直至今年3月份,随着疫情有所抬头,中通客车开始较为密集地宣传该款核酸检测车。中通客车表示,其核酸检测车可实现随采随检,最快2个小时出结果,每辆车的日检测量达到10万人次。

不过,当时核酸检测车概念还未受到市场的追捧。

随着局部疫情升温,不少城市大范围开展核酸检测,与核酸检测车较为相似的核酸检测亭概念先成为了市场热点。

5月6日,中通客车表示其在五一期间,一次性交付了18辆核酸检测车,系首次交付。

此后,中通客车在互动平台中多次回复关于核酸检测车提问,表示目前销售的核酸检测车分别为12米和13米,全部达到了P2+生物安全实验室标准,可满足日单检测3500至10000管,最高可日检10万人,混检最快2个小时出据检测报告。

5月13日,国家卫健委在国务院联防联控机制新闻发布会上提出,在大城市建立步行15分钟核酸“采样圈”。

核酸检测车概念随即被引燃,中通客车股价也开始出现接连涨停。仅5月13日至5月末,中通客车就发布了4次《股票交易异常波动公告》。

5月27日,对于11连板的中通客车,深交所发出了问询函。

5月31日,中通客车作出回复称,公司不存在应披露而未披露的重大信息,公司基本面没有发生重大变化。

值得注意的是,在上述问询函中,深交所还问及了核酸检测车相关情况。中通客车回复说,公司1-4月份累计销售核酸检测车20台,收入6170.97万,该产品收入占公司营业收入比例5.39%;以销定产,无库存。截至5月30日核酸检测车在手订单18台,预计收入4578万元。也就是说,目前中通客车已披露的核酸检测车数量仅为38台。

期间中通客车多次表示,核酸检测车数量较少,该业务不足以对公司业务发展及盈利能力产生重大影响。

6月2日起,中通客车停牌核查,并与6月10日复牌,股价平稳。

不过,6月15日中通客车公告称收到留抵退税,次日股价再次涨停。

6月17日,中通客车在投资者关系活动中介绍,已经完成了太阳能增程式智能驾驶客车的研发,具备了太阳能发电增程及自动驾驶功能,可以实现太阳能接入动力电池。

在随后一个交易日6月20日,中通客车再度涨停。

6月21日晚间,中通客车再次发布停牌核查的公告。上次核查归来的中通客车又获两个涨停板,二次停牌核查后,不少投资者都在预测,中通客车能否再度归来引爆市场情绪。

大股东减持依旧浇不灭热度

除了核酸检测车概念外,中通客车还有“国企改革”概念加持。

据悉,中通客车实控人为山东国资委旗下山东重工集团。年报显示,截至2022年3月31日,中通客车最大的股东为中通汽车工业集团有限责任公司,持股21.07%,中通汽车工业集团有限责任公司隶属于山东重工集团。

随着股价暴涨,公司第二大股东山东省国有资产投资控股有限公司(下称“山东国投”)宣布了减持。

不过,与监管问询、股票交易异常波动提醒一样,第二大股东减持似乎也被视若无睹。

5月31日晚,中通客车发布公告称,收到持股5%以上股东山东国投出具的《关于减持股份计划的告知函》,拟自减持计划公告之日起15个交易日后的6个月内通过集中竞价交易方式减持中通客车股份不超过1180万股。

截至今年一季度末,山东国投共持有中通客车股份11238万股,占总股本的18.96%。公司表示,这次减持的原因是经营发展的需要。

大股东减持往往导致股价应声下跌,但这碰冷水却没有浇灭游资炒作的热情。

6月1日开盘后,中通客车股价短暂下跌随后翻红,盘中还一度触及了涨停,收盘时股价仍上涨6.52%。

身处严寒,净利润五连降

与热火朝天的股价相反,中通客车的业绩一年比一年冷。

据公开资料,中通客车主要以客车为主兼顾零部件产品的开发、制造和销售。客车产品涵盖从5米到18米不同系列各种档次,用途主要为公路、公交、旅游、团体、校车等细分市场。

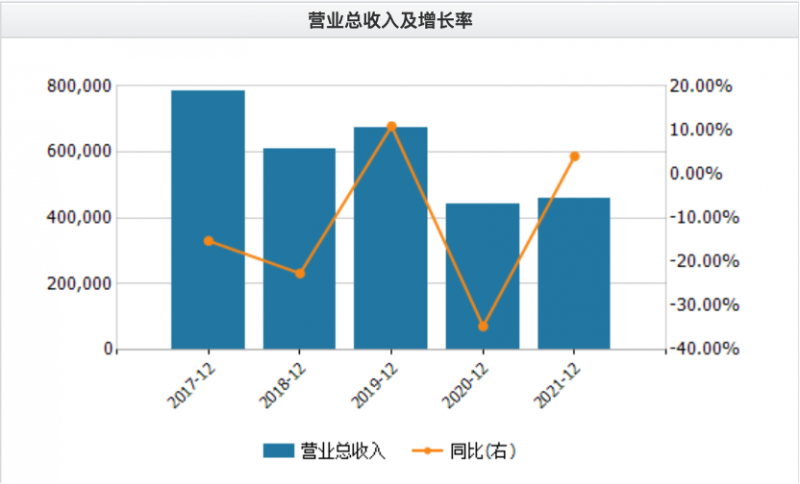

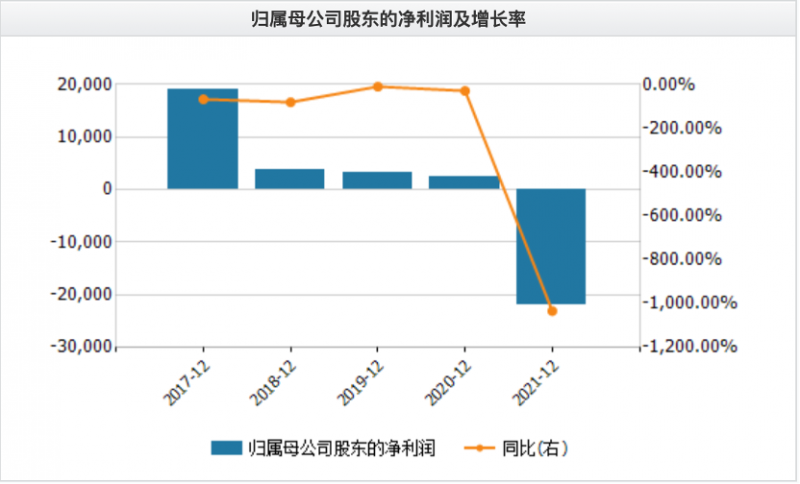

年报显示,2017年到2021年,中通客车分别实现营业收入78.51亿元、60.79亿元、67.41亿元、44.08亿元和45.87亿元;净利润分别为1.9亿元、0.37亿元、0.33亿元、0.24亿元和-2.20亿元;扣非净利润为1.33亿元、6.75亿元、-0.79亿元、-2.27亿元和-2.76亿元。

5年间,其总营收开始走出下降态势,而净利润更是一路跌至负数。

从产量来看,中通客车2019年、2020年、2021年销量分别为15038台、10466台、10050台,也是逐年下降。

2021年中国市场销量前三的客车企业分别为厦门金龙(50699台)、宇通客车(41828台)、中通客车(10048台)。中通客车虽也是行业头部,但在销量上,其实已经与金龙、宇通前两位玩家拉开较大差距。

事实上,中通客车所在的客车行业已身处严冬。

从2014年的销量顶峰60.69万辆至今,客车市场销量连续7年下降。如今的销量与曾经最高点相比已经跌去接近一半。

中通客车在6月13日回复监管问询时表示,客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。2020年-2021年,客车行业需求总量呈逐年下降趋势。

因销量大幅下降,客车行业各企业均存在因市场竞争加剧,固定制造成本分摊增加、单车价格下降等影响毛利率下降的因素,客车企业毛利率普遍呈逐年下降趋势。

在刚刚公布的一季度财报中,中通客车仍净亏损3528.7万元。或由于业绩不佳,近两年来几乎没有机构针对中通客车发布研报或给出评级。

与此同时,中通客车也并没有让人看到可能的新增长点。

6月17日披露的投资者关系活动记录表显示,在回答投资者提到的“是否有转向生产新能源小汽车计划”等问题时,中通客车称,公司暂无这方面计划。中通客车还表示,公司致力于客车的研发和制造,在新能源客车研发方面投入较大,自主研发能力较为全面,不同于比亚迪的是,公司没有开展动力电池的研发和生产业务。

身处寒冬、背靠如此平平无奇的业绩,中通客车却一转身就成了热门牛股。有专家分析认为,核酸检测车等概念只是给了市场可炒作的题材,市面上可生产核酸检测车的厂家远不止中通客车一家,核酸检测车对于中通客车遇冷的业绩有多大帮助并不能妄下结论。

截至6月21日收盘,中通客车涨2.11%,报21.32元/股,总市值为126.4亿元。

来源/澎湃新闻

编辑/樊宏伟