银行理财子公司首迎罚单!

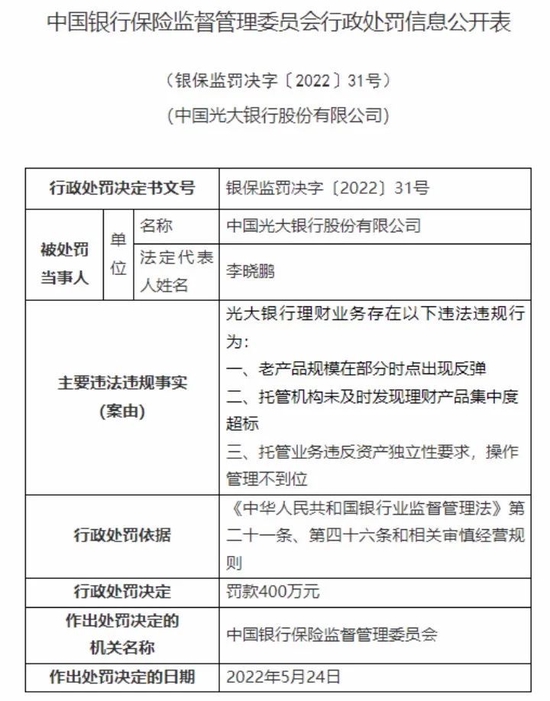

6月2日,银保监会官方网站显示,因理财业务存在多项违法违规,中银理财和光大理财分别被处罚460万元、430万元。受理财业务等问题拖累,中国银行和光大银行也一同被罚,处罚金额分别为200万元、400万元。

据悉,中银理财开业于2019年7月,系工建交后第四家开业的银行理财子公司。光大理财则是首家股份行理财子公司,在2019年9月开业迎客。两公司至今展业均不满三年,即招致监管大额罚单。

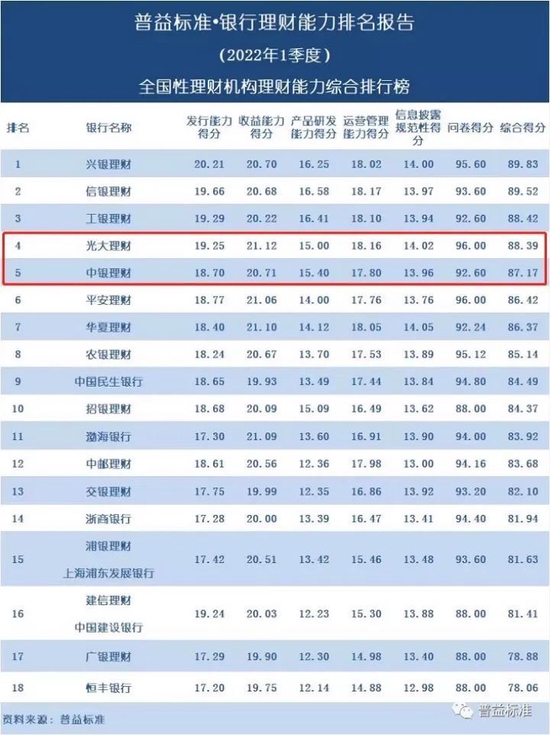

今年4月,普益标准发布了2022年一季度《全国277家银行理财能力排行榜》。其中,在综合理财能力排名上,光大理财、中银理财在全国性理财机构中名列前茅。在业务发展顺风顺水之际,此次监管“重锤”来的显然有些突然。规模增长背后,银行理财子产品及业务的合规性需引起高度重视。

中行+中银理财合计被罚660万

在银保监会公布的违法违规事实上,中银理财共涉六项违法违规行为:一是公募理财产品持有单只证券的市值超过该产品净资产的10%;二是全部公募理财产品持有单只证券的市值超过该证券市值的30%;三是开放式公募理财产品杠杆水平超标;四是同一合同项下涉及同一交易对手和同类底层资产的交易存在不公平性;五是理财产品投资资产违规使用摊余成本法估值;六是理财公司对关联法人的认定不符合监管要求。

基于上述违法违规行为,银保监会认为中银理财违反审慎经营规则,对其处以460万元的罚款。

根据《商业银行理财业务监督管理办法》,商业银行理财产品投资时,应符合下列要求:

1.每只公募理财产品持有单只证券或单只公募证券投资基金的市值不得超过该理财产品净资产的10%;

2.商业银行全部公募理财产品持有单只证券或单只公募证券投资基金的市值,不得超过该证券市值或该公募证券投资基金市值的30%;

3.商业银行全部理财产品持有单一上市公司发行的股票,不得超过该上市公司可流通股票的30%。

也即,在上述三项要求中,中银理财就“踩雷”了两项。而针对摊余成本法估值的问题,近日财政部下发《资产管理产品相关会计处理规定》,特别强调资管产品应严格限定摊余成本计量的范围,应当同时满足“本金加利息”的合同现金流量特征和“以收取合同现金流量为目标”的业务模式条件。

与中银理财一同受罚的还有其母行中国银行。银保监会指出,中国银行理财业务存在老产品规模在部分时点出现反弹的问题,属于违反审慎经营规则,对中国银行罚款200万元。

在2021年年报中,中国银行表示,其严格按照资管新规等监管要求,积极推进存量理财整改,截至2021年末,该行已按进度完成存量理财整改工作。

光大银行+理财子被罚830万

与中行及中银理财类似,光大银行及光大理财被罚的主要原因同样是理财业务存在的违规。

除了持有单只基金市值比例超过10%和持有单只证券市值超过30%的问题外,光大理财还涉及另外三项违规行为,分别为:开放式公募理财产品持有高流动性资产比例不达标、使用第三方移动办公平台存在风险隐患,信息系统管控有效性不足、理财产品宣传不一致不准确。5项违规事由合计被银保监会处罚430万元。

而除了老产品规模出现反弹的问题,光大银行的理财业务还存在托管问题,具体包括:托管机构未及时发现理财产品集中度超标、托管业务违反资产独立性要求,操作管理不到位。基于此,银保监会对其罚款400万元。

资管新规过渡期在2021年结束,但对于2021年底前仍难以完全整改到位的存量理财业务可以申请个案处理。2021年年报中,光大银行表示,除已向监管部门申请个案处理的余量外,已完成存量理财整改各项工作。其将继续认真执行相关政策规定和监管要求,持续评估和披露有关影响,力争尽快全面完成整改工作。

对于此次处罚,光大理财方面回应称:“对于监管机构提出的意见和批评,我司高度重视,逐条制定整改措施,并在现场调查过程中立查立改,除移动办公平台的安全管控正在持续优化整改中外,其他问题均已整改到位。”

近年发展势头良好

作为首批开业的银行理财子公司,且背靠母行深厚的资源,中银理财和光大理财近年来发展势头良好,管理规模突飞猛进。

中银理财开业于2019年7月,系工建交后第四家开业的银行理财子公司,开业至今已近三年时间。截至2021年末,中银理财注册资本为100亿元,资产总额144.29亿元,净资产130.82亿元。在管理规模上,截至2021年末,中银理财受托管理规模突破1.71万亿元,较上年末增长23.17%。全年实现净利润26.09亿元。

中国银行在2021年年报中介绍,中银理财产品体系不断完善,涵盖现金管理、固收、固收增强、混合、权益五大投资类型。在业务创新方面,中银理财打造“八大金融”相关主题产品体系,支持科技、绿色、普惠等领域高质量发展。

此前中银理财曾表示,其稳步推进全面风险管理体系建设,理财业务合规展业,风险防控坚实有效。在业务发展顺风顺水之际,此次监管“重锤”来的显然有些突然。规模增长背后,银行理财子产品及业务的合规性需引起高度重视。

光大理财则是成立于2019年9月,是第一家股份制银行开设的理财子公司,注册资本50亿元。公司专注资产管理和理财业务,通过多元化的产品种类和专业化的资产配置,为投资者提供全方位的资产增值服务。

截至2021年年底,光大理财管理资产总规模达到10677亿元,总资产74.75亿元,净资产70.19亿元,报告期内实现净利润15.86亿元。

今年4月,普益标准发布了2022年一季度《全国277家银行理财能力排行榜》。其中,在综合理财能力排名上,光大理财、中银理财在全国性理财机构中分别排在第四名、第五名,发行能力、收益能力、产品研发能力等指标均排在前列。

“资管新规”落地后,对各类机构和产品的监管要求趋于一致,在产品估值、流动性管理、集中度比例等方面统一要求。与公募基金等资管机构相比,银行理财子在投研体系建设、运营管理能力等方面存在“先天不足”。

北京某国有行理财子公司业务人士向记者介绍,银行理财子大多来源于母行的资管业务,“谈不上投研文化,更多的是接引银行的信贷文化,与资管行业主流思维存在较大差异,在权益、商品、另类资产等领域涉足较少,加之在风控、产品、运营等相对缺乏经验,对监管要求规范化运作不够熟悉,都容易导致风险点的产生。”

编辑/范辉