一季度,汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。“3月一般是上半年汽车产销的高峰期,但今年确实受疫情和芯片短缺的影响很大,比同期正常或合理的产销量有几十万辆的差距,这也对一季度的整体表现带来不利影响。”陈士华说。

其中,新能源汽车产销分别完成129.3万辆和125.7万辆,同比均增长1.4倍。陈士华表示,1-3月,新能源车产销延续了快速增长势头,市场份额达到19.3%,战略引领作用进一步凸显,其中插电式混合动力车型增速明显高于新能源整体。

“3月一般是上半年汽车产销的高峰期,但今年确实受疫情和芯片短缺的影响很大,当月仅完成223万辆左右,比正常或合理的产销量有几十万辆的差距,这也对一季度的整体表现带来不利影响。”中汽协副秘书长陈士华表示,“目前来看,4月份的产销数据也不会有很大的改观。”

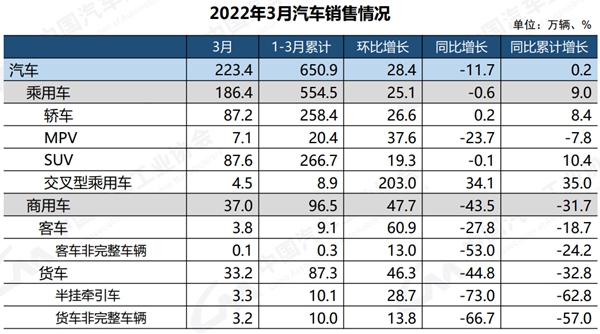

4月11日,中汽协发布数据显示,3月,国内汽车产销分别完成224.1万辆和223.4万辆,环比分别增长23.4%和28.4%,同比分别下降9.1%和11.7%;一季度,汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。

“国内疫情近期多发,市场主体困难明显增加,经济循环畅通遇到一些制约,新的下行压力进一步加大。”陈士华表示,供给端方面,芯片短缺的情况没有得到明显缓解,动力电池原材料价格快速上涨,进一步推高企业产品制造成本,汽车企业生产经营活动受到一定影响,总体形势不及预期;消费端方面,消费动能明显不足,与同期相比呈现一定幅度下降。

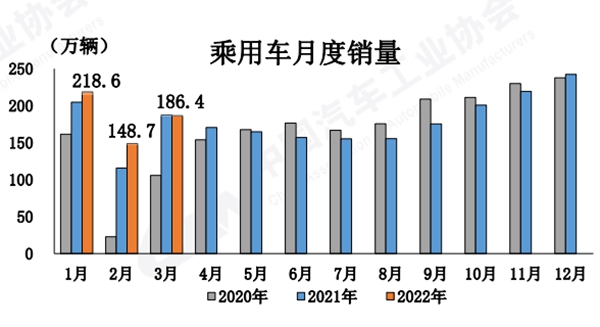

具体来看,3月,乘用车产销分别完成188.1万辆和186.4万辆,环比分别增长22.4%和25.1%,同比分别下降0.1%和0.6%;一季度,乘用车产销分别完成549.9万辆和 554.5万辆,同比分别增长11.0%和9.0%。

在乘用车四大类车型中,轿车和交叉型乘用车产销同比增长,其中交叉型乘用车产销同比增幅最为突出,分别增长39.4%和34.1%;SUV和MPV 产销同比下降。陈士华指出,交叉型乘用车同比出现大幅增长,与城市物流发展有一定关系。

此外,国内生产的高端品牌乘用车年内首次出现下滑,3月销量完成27.3万辆,同比下降14.3%,降幅大于乘用车总体;一季度销量完成92.9万辆,同比增长7.4%,增幅低于乘用车总体1.6 个百分点。

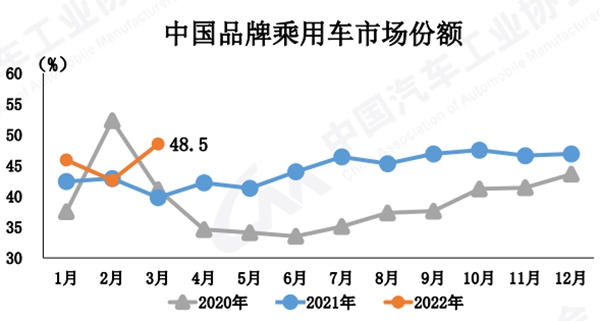

分国别来看,中国品牌乘用车3月共销售汽车90.4万辆,同比增长21.5%,占乘用车销售总量的48.5%,上升8.8个百分点;一季度累计销售254.7万辆,同比增长21%,市场份额为45.9%。陈士华表示,近年来,尽管中国品牌乘用车面临很大的压力,但表现非常优异,在车型开发、市场推广等各方面也取得一定成绩。

在中国品牌乘用车销量前十五名的企业集团中,上汽、比亚迪、东风,以及广汽等实现大幅增长。陈士华表示,一季度,多数中国品牌乘用车实现增长,但也有的企业降幅明显,它们反应这是由于“缺芯”导致的终端市场压力巨大。

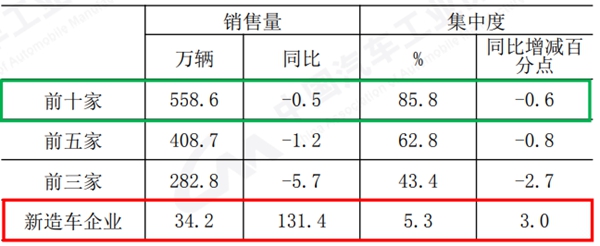

一季度,汽车销量排名前十位企业集团销量合计为558.6万辆,同比下降0.5%,占汽车销售总量的85.8%,低于上年同期0.6个百分点。陈士华说,“两年前,前10位企业集团市场份额为90%左右,目前丢失的份额基本被造车新势力占据。”一季度,造车新势力累计销售34.2万辆,市场份额达到5.3%。

值得一提的是,汽车出口继续延续向好发展态势。一季度,汽车企业出口58.2万辆,同比增长58.3%。分车型看,乘用车出口45.2万辆,同比增长 61.9%;商用车出口13.0万辆,同比增长47.2%。

中汽协数据显示,剔除出口后,一季度国内汽车累计销售592.7万辆,同比下降3.3%,其中燃油车销售479.1万辆,同比下降15%;新能源累计销售113.7万辆,同比增长129.2%。陈士华指出,去年汽车销售能保持增长,主要是出口在拉动。

相比汽车市场整体,新能源表现依旧可圈可点。数据显示,3月新能源汽车产销分别完成46.5万辆和 48.4万辆,同比均增长1.1倍;一季度,新能源汽车产销分别完成129.3万辆和125.7万辆,同比均增长1.4倍。陈士华表示,1-3月,新能源车产销延续了快速增长势头,市场份额达到19.3%,战略引领作用进一步凸显。

分驱动形式来看,一季度,纯电动汽车产销分别完成103.6万辆和100.7万辆,同比均增长1.3倍;插电式混合动力汽车产销分别完成25.6 万辆和24.9万辆,同比分别增长2.3倍和2.0倍。

“一季度,插电式混合动力车型增速明显高于新能源整体,生产量接近历史最高水平,销量创下历史新高。”陈士华表示,动力电池原材料价格上涨,对新能源结构也造成一定影响,相信今年插电式混动车型还有一定的增长空间。

展望全年形势,受宏观经济影响,汽车行业发展面临需求收缩、供给冲击、预期转弱三重压力,稳增长的任务十分艰巨。陈士华表示,地方应尽快将国家有关稳增长的政策措施细化落地,企业也应继续积极采取有效的应对措施。陈士华建议,政府部门出台促进汽车消费的政策措施,包括以往行之有效的购置税减半政策等。

文/中国经济网记者 姜智文

编辑/周晶