去年全球燃煤发电量达到历史最高水平,但煤炭产量的恢复尚不能满足需求端的快速增长,煤炭行业未来走向如何?数据宝推出《底部播种机》系列之煤炭,对行业现状全面呈现。

全球煤炭价格保持高位

2021年以来,随着全球经济的逐步恢复,能源需求大幅增加。国际能源署发布的煤炭2021年度报告,去年全球燃煤发电量达到历史最高水平,煤炭消费量约为79亿吨,同比增长6%,同时全球煤炭生产逐渐恢复,煤炭总产量同比增长约4.3%。

煤炭产量的恢复尚不能满足需求端的快速增长,导致阶段性供应紧张,煤炭价格大幅震荡。全球期货市场来看,2021年纽卡斯尔NEWC动力煤现货价格年中最高升至253.55美元/吨,年末为165.86美元/吨,较上年末增长98.1%。

国内受价格调控影响,动力煤价格在四季度迅速回归理性,但相比年前仍有较大涨幅。国家统计局披露的信息显示,2021年山西大混(质量较好的混煤,热值5000大卡)年中最高涨幅超过130%,年末价格有所回调,仍较2017年-2019年均价高出50%以上。今年一季度以来,煤炭价格再次开启上涨趋势。与年初相比,焦煤最新价格上涨了30.59%,焦炭最新价格上涨了37.28%,山西大混价格上涨逾45%。

煤炭产量首次突破40亿吨关卡 今年再新增3亿吨

2021年受安全高效煤矿核增产能、采暖季保供增产等影响,我国煤炭产量在去年得到全面上升,国家统计局官方公布,2021年1月-12月份全国规上企业原煤产量40.7亿吨,同比增长4.7%,官方统计数据首次突破40亿吨关卡。此前国常会指出,要发挥煤炭的主体能源作用,充分释放先进产能。通过核增产能、扩产、新投产等,今年新增煤炭产能3亿吨。新增产能全面建成后,煤炭产量有望再次突破历史最高纪录。

煤炭仍为我国的主体能源 钢铁行业碳达峰推迟

我国“富煤、贫油、少气”的能源结构决定了煤炭的主体地位,虽然2012年到2020年,煤炭消费占比从68.5%降至56.8%,但仍占半壁江山,是我国能源安全稳定的最重要保障。需求端方面,煤电仍是耗煤量最高的下游行业。2021年,全国电力行业耗煤量增长10%,约占全国煤炭消费总量的56.4%。由于火电对煤炭的需求快速增长,2021年煤炭缺口迅速放大,社会库存大幅下滑。

我国正持续向以清洁能源为主的能源结构转型,但限制于清洁能源目前的技术瓶颈,用电高峰仍需火电贡献主要增量。今年两会以后,明确以5.5%作为全年GDP增速,全年能耗增速的基准也基本奠定,天风证券认为,基于中国制造业增加值仍占据经济主体30%的地位,预计2022年电力弹性系数将继续高于1,2022年的用电增速在6%左右。

在动力煤价格调控方面,国家发改委4月30日发布公告,明确煤炭领域经营者哄抬价格行为,明确高煤价指引,中长期价格依然在发改委规定的合理区间内,现货价格给出了明确上限指引1155元/吨,较2021年均价高12%,煤企仍具有较高的利润空间。

其他品种下游板块来看,2021年受钢铁板块减产影响,炼焦煤需求略有下降,但在减产调节下企业仍保持较高利润。今年在稳增长大环境下,钢铁板块产量有望保持持平甚至略增,对于炼焦煤的需求而言为显著利好。

此前,工信部等多部门联合发表《促进钢铁工业高质量发展指导意见》,碳达峰时间点较征求意见稿的2025年推迟到了2030年。受钢铁碳达峰推迟影响,2022年钢铁限产压力有望相比2021年大幅减弱,拉动炼焦煤的需求量。

央行提供3000亿元再贷款额度 支持煤炭清洁高效利用

5月4日,央行官网发布消息,经国务院批准,人民银行增加1000亿元支持煤炭清洁高效利用专项再贷款额度,专门用于支持煤炭开发使用和增强煤炭储备能力。新增额度支持领域包括煤炭安全生产和储备,以及煤电企业电煤保供。

此次增加1000亿元额度后,支持煤炭清洁高效利用专项再贷款总额度达到3000亿元,有助于进一步释放煤炭先进产能,保障能源安全稳定供应,支持经济运行在合理区间。

煤炭行业创下最高单季盈利纪录

2021年,煤炭价格年内涨幅较大、高位运行时间较长,带动行业利润整体提升。国家统计局数据显示,全国煤炭行业利润较上年增长212.7%,A股上市公司中,煤炭行业2021年盈利突破历史高位,今年一季度延续高增趋势,合计净利润接近600亿元,创下最高单季盈利纪录。

具体到个股来看,近半个股2021年实现净利润翻倍,中国神华盈利首次突破500亿元稳居第一,同比增长28.34%。昊华能源以4105.92%的同比增幅成为行业的增长王,其他还有陕西黑猫、兰花科创同比增长在500%以上。今年一季度以来,焦煤细分领域表现较好,冀中能源、辽宁能源同比增幅居前。

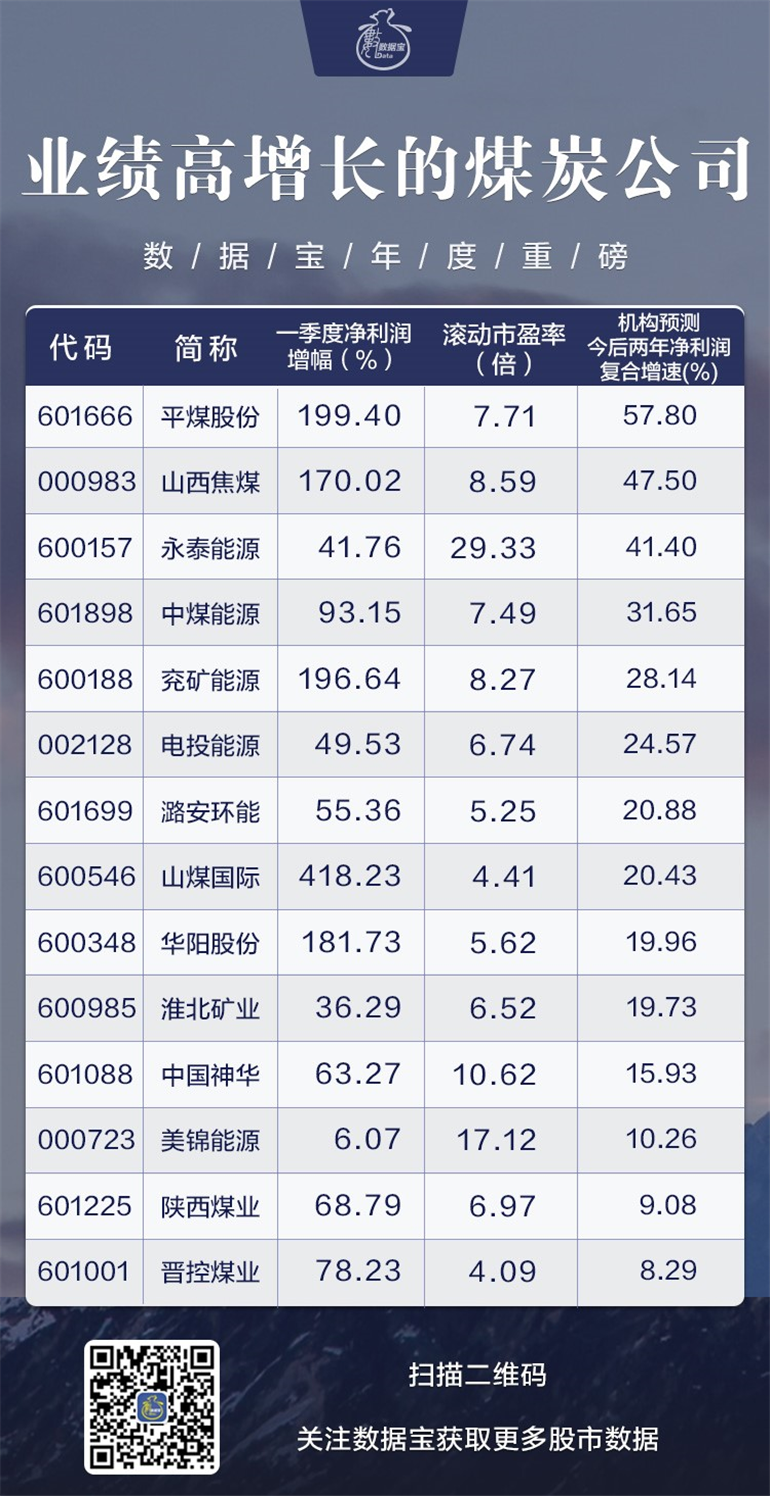

按照5家以上机构一致预测,14只煤炭板块上市公司未来2年净利润有望持续增长,其中8家预测复合增长率超过20%,平煤股份、山西焦煤、永泰能源预测增幅居前。预测高增长的煤炭股4月以来普遍回撤,平均下跌8.94%,多数个股估值已低于行业平均水平,晋控煤业、山煤国际最新滚动市盈率最低,不足5倍。

(刘俊伶)

编辑/田野