房价曾经涨幅全球第一的合肥楼市,今年以来的楼市表现如何?

据克而瑞数据,3月份合肥市区商品房供应35万平方米,成交35万平方米,一改年初供应不足的窘境。但供应量同比腰斩、成交同比下降近3成的表现,让合肥市场充满了不确定性。从项目的去化情况来看,3月份合肥九区三县共有6个项目首次开盘,平均去化率达70%。

进入4月份,合肥楼市升温明显。据第一楼市数据研究院&金刚石数据显示,上周(4月11日-17日),合肥住宅供应104328.19平方米,供应950套,环比前一周(161套)大幅上涨;成交568套,环比上周上涨215%。

房价方面,国家统计局最新数据显示,3月份合肥新房环比下跌0.4%,二手房价格环比下跌0.2%。其中新房价格已连续下跌3个月,二手房价格则连续6个月下跌。

4月21日,易居研究院智库中心研究总监严跃进向《每日经济新闻》记者表示,“以合肥为代表的一部分城市,在去年房地产市场持续降温中购房需求明显被抑制。而当前合肥不是一个高库存的城市,这也使得新盘入市容易出现积极的去化状况。但具体项目去化率突出,并不能简单引申为合肥房地产市场欣欣向荣。近期全国各地房地产市场总体偏疲软,这也要求后续防范房地产市场交易行情下行的压力。”

合肥某在建楼盘项目 每经记者 包晶晶 摄

去化超9成和开盘0登记

4月20日,《每日经济新闻》记者以购房人身份向合肥市瑶海区龙湖天玺项目询问房源情况时,该项目置业顾问刘涛(化名)在微信中表示,“上一批3月份开盘481套房,现在只剩一些低楼层的‘实惠’房源了。这两天正好加推房源开盘,付个几万块就能马上选房。”

据克而瑞监测,龙湖天玺3月份首开去化率达8成,成为合肥外围市场中表现最好的项目。另据金刚石房地产云数据,3月份合肥住宅项目销售排名中,龙湖天玺以4.28亿元排在销售金额榜首位。

2022年3月合肥楼盘销售金额TOP10 来源:金刚石房地产云数据

即便如此,开盘关键时期楼盘销售人员依然很拼。刘涛告诉记者,“售楼处晚上十点左右都有人,为了服务更多客户,首套房3成首付就行了,没有额外条件。”

除了龙湖天玺,3月份合肥市区21个楼盘共3519套房源启动登记,其中市区包河区的星澜湾项目653套房源触发千人登记摇号,首开去化率超9成。但与此同时,一些远郊项目,如位于肥东县的徽创金悦江南郡首开去化率仅为27%,包河区、滨湖区、庐阳区均有项目开盘登记人数为0。

严跃进向《每日经济新闻》记者指出,“不能因为单个项目的销售表现突出,就认为合肥房地产市场整体回暖。远郊楼盘零登记的出现,至少说明部分市场还是非常冷的。”

新房成交量同比腰斩

整体来看,合肥市新房成交35万平方米,尽管环比回升31%,仍然没有达到2021年同期水平(82万平方米)的一半。

上海易居房地产研究院百城住宅库存报告显示,合肥月度成交面积在2021年1月冲高至105万平方米后开始回落,除4月份异动出现反弹外,其余月份维持在平均58万平方米左右。今年2月份单月成交34万平方米,同环比分别下降56%和35%,也是近24个月的成交最低点。

而成交下降与供应逐月降低有着密不可分的关系。

新安大数据显示,根据近6个月合肥推盘情况来看,2021年12月、2022年3月入市量较高,分别为4842套、3579套房源。其他几个月入市量则均在3000套以下,并在今年2月份入市量探底,仅为1226套。推盘个数方面,2022年2月份以来,合肥推盘个数均在20盘以下。

从2019年11月份开始,合肥总库存从同样逐月下降,截至2022年2月降至新低225万平方米。据克而瑞报告,2月份新增供应仅10万平方米,在低基数下,3月份新增供应35万平方米环比上涨了248%,同比仍下降29%,并且处于阶段性低点。

对此,严跃进表示,当前合肥房不是一个高库存的城市,这也使得新盘入市,容易出现积极的去化状况。近期全国各地房地产市场总体偏疲软,这也要求后续防范房地产市场交易行情下行的压力。

土地成交达近5年峰值

值得一提的是,今年以来合肥的土地市场明显回暖。

3月17日,合肥今年首批集中供地开拍,17宗涉宅地块中有15宗达封顶价格,总成交金额149.78亿元,一扫此前土地市场低迷的阴霾。加之本轮土地出让对参拍门槛和拿地成本上均做出了调整、优化了竞价规则,对于房企吸引力十足,共有50余家房企报名。

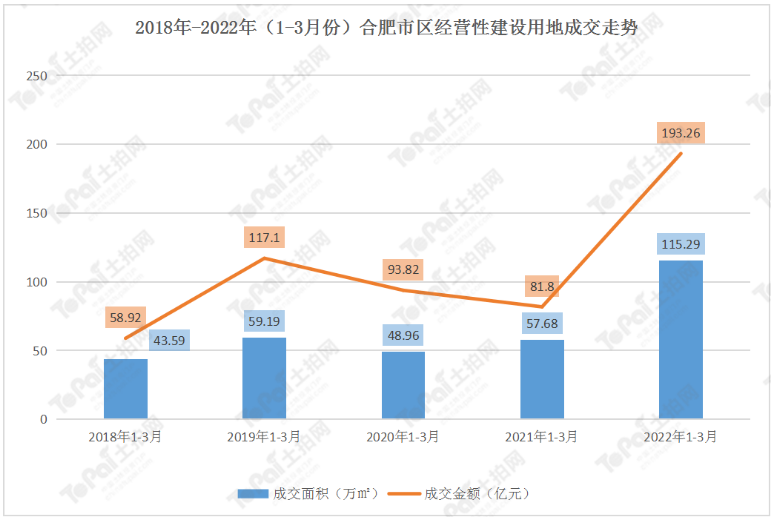

据土拍大数据显示,今年一季度合肥市区经营性建设用地共出让31宗,成交面积115.29万平方米,成交金额193.26亿元。同比去年分别上升约99.88%和136.23%,也达到近五年峰值。

与此同时,3月份合肥市区成交楼面均价超过9000元/平方米,达到近12月来新高。

来源:土拍网

3月17日,针对这场土拍,中指研究院土地事业部分析师殷玉轩在媒体群表示,“本次合肥集中土拍的利润率相较于去年二三批次有了明显提升,即便达到地价上限利润率仍十分可观,对房企很有吸引力。受去年以来行业下行影响,开发商对于土地的经营思考也发生了转变,由经营‘量’的广度转为经营‘质’的深度,这也是向着良性发展转变的一个积极现象。”

不过,从合肥各区土地成交情况来看,冷热分化同样明显。据克而瑞数据,合肥西南片区高热→中部片区普热→东北片区高冷的明显分化趋势,而这一分布与住宅销售热度分布有着很强的共性。

总体而言,由于销售市场并未完全回复,合肥楼市仍然面临继续下行的风险。并且随着首批集中供地的完成,新增库存又将对部分板块造成新的压力。

据克而瑞分析,目前合肥的滨湖区、瑶海区、蜀山区广义库存均净增30万平方米以上,基于前期全市低库存,滨湖待入市项目高达9个,包河、蜀山、新站等多区待入市项目也集中在5-6个,整体来看市场压力可控,但局部板块竞争骤增。

来源/每日经济新闻

编辑/樊宏伟