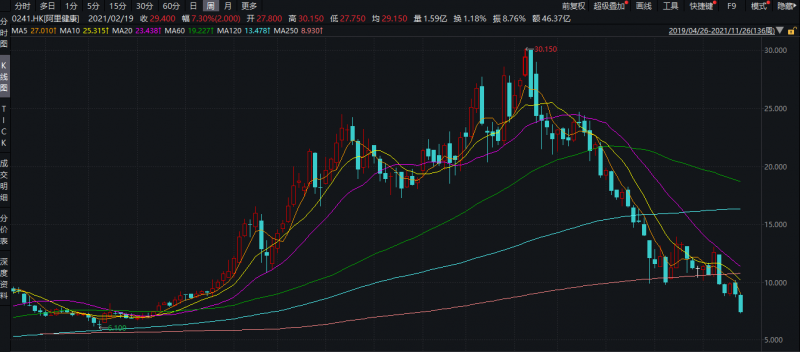

今日(11月26日),阿里健康(00241.HK)继续走弱。继昨日股价一度触及7.52港元之后,今日收报每股7.41港元,创2019年11月以来新低。较历史高位,现在股价跌超75%。

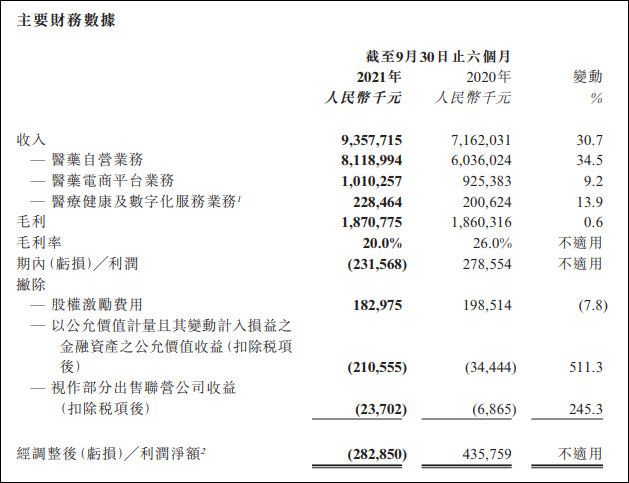

背靠阿里巴巴,阿里健康上市以来在资金和流量方面获得了有力的增益,营收快速增长。24日,阿里健康发布中期业绩,上半年营收93.6亿元,同比增长31%。然而“增收不增利”的困境难以摆脱,阿里健康上半年由盈转亏,净亏损达到2.318亿元。巨大的资金等投入,未能让阿里健康在短期内迎来稳定持续的收益。

阿里健康当下市值在1000亿港元左右,相比于之前逾3000亿港元的市值,已被斩落大半。

wind截图

上半年净亏损2.3亿元,今年股价跌超7成

阿里健康上半年营收93.6亿元,同比增长31%。阿里健康称,收入持续保持高速增长,得益于公司医药自营业务专注于药品销售及服务,并以电商平台商家来丰富医药健康品供应的策略。以“阿里健康”品牌运营的自营药房,其药品收入占比达到64%,处方药业务收入同比增长127.3%。

业绩公告截图

在用户层面,截至2021年9月30日,阿里健康线上自营店的年度活跃消费者(于过往12个月内在集团线上自营店实际购买过一次或者以上商品的消费者)达9000万。医鹿APP月活跃用户数超过200万。

在商户和医院-医生方面,阿里健康已服务于逾2.5万个商家,较半年前增加3000个,且库存数量超过4000万个SKU,较半年前快速增加700万个。与集团签约提供在线健康谘询服务的执业医师、执业药师和营养师合计近14万人,较上财年末增加8万余人(包含小鹿中医医生数量)。

报告期内,阿里健康亏损2.32亿元,经调整后的亏损净额约为2.83亿元,这两项指标同比由盈转亏。

对于报告期内的业绩亏损问题,阿里健康称,主要是由于集团在一系列创新业务(如医鹿APP、本地医疗、健康险等)中增加资源分配;报告期内,在药品仓储物流等药品供应链能力,以及医药自营业务精细化运营、用户覆诊开方体验、处方药物合规安全等方面的技术研发投入;集团在天猫医药平台和阿里健康大药房品牌心智建设(用户习惯)加大投入;及集团因提升在线B2C药品销售市占率、加速处方药业务布局并增加相应市场投放,从而带来的自营业务利润率降低。

值得留意的是,在二级市场上,阿里健康股价今日来到最低点:较今年2月的高光时刻(30.15港元)已跌超75%。

今年2月创下30.15港元历史新高后,阿里健康股价整体下行 wind截图

互联网X医疗,砸钱能否带来好生意?

阿里巴巴切入医疗赛道之初,便吸引了无数人的关注。背靠阿里巴巴,阿里健康可谓是“含着金钥匙出生”。从发展历程上来看,甚至可以说正是在不断的“投喂”中,阿里健康逐渐成长为中国互联网医疗龙头。

2014年,阿里巴巴集团联手云锋基金,以约13.27亿港元认购中信21世纪配售的44.23亿股股份。交易完成后,阿里巴巴持有中信21世纪54.33%的股权,成为其最大股东。后来中信21世纪更名为阿里健康,股票代码保持不变。

中信21世纪主要通过经营电子监管网(PIATS),为中国政府部门、生产企业、药品业及消费者提供电子监管类信息服务。简言之,中信21世纪手上拿着每一份药品的“身份证”。

互联网企业变现的重要基础是数据。2016年,广东众生药业股份有限公司总经理陈永红在接受《南方周末》记者采访时曾表示,药品生产企业不知道自己的药卖给了谁,但数据平台的运营者阿里健康,却能在短时间内推出移动互联网产品。“这种态势表明,即使当下不直接盈利,阿里健康也会利用数据演化出一个盈利模式。”

理论上,经由这次交易,阿里健康“既当裁判又当选手”。这引起了各方警觉,药品电子监管码也很快被暂停。

阿里健康营收构成中,基于中信21世纪原有业务的部分占比较小(2011年报-2021中报)

于是阿里健康转向另外一个赛道:卖药,紧随着就投入大量资源进场。

2015年,阿里健康发布公告,将以194.48亿港元从Ali JK Investment等处收购资产,阿里健康将通过发行股份和可换股债券来支付收购。公告称,注入阿里的目标业务涉及在线大药房进行产品销售的在线交易平台,并称有意使扩大集团成为阿里巴巴集团的医疗保健旗舰平台。

2016年,阿里健康以1680万元收购了广州五千年医药连锁有限公司,后来更名为阿里健康大药房,启动了医药电商自营业务。

2017年,阿里健康正式与阿里巴巴集团签署股份认购协议,阿里巴巴集团将价值38亿港元的天猫平台“蓝帽子”保健食品在线业务注入阿里健康,阿里健康医药电商业务版图进一步拓宽。

2018年,港股阿里健康发布公告称,正式与阿里巴巴集团签署协议,以大约18.28亿阿里健康股份,即106亿港元的价格收购天猫医疗器械及保健用品、成人用品、医疗和健康服务等业务……

阿里健康的版图正变得越来越大,但是“烧钱”并没能让回血的车轮稳定提速。

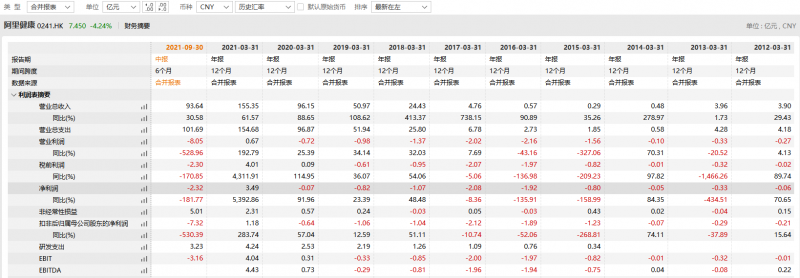

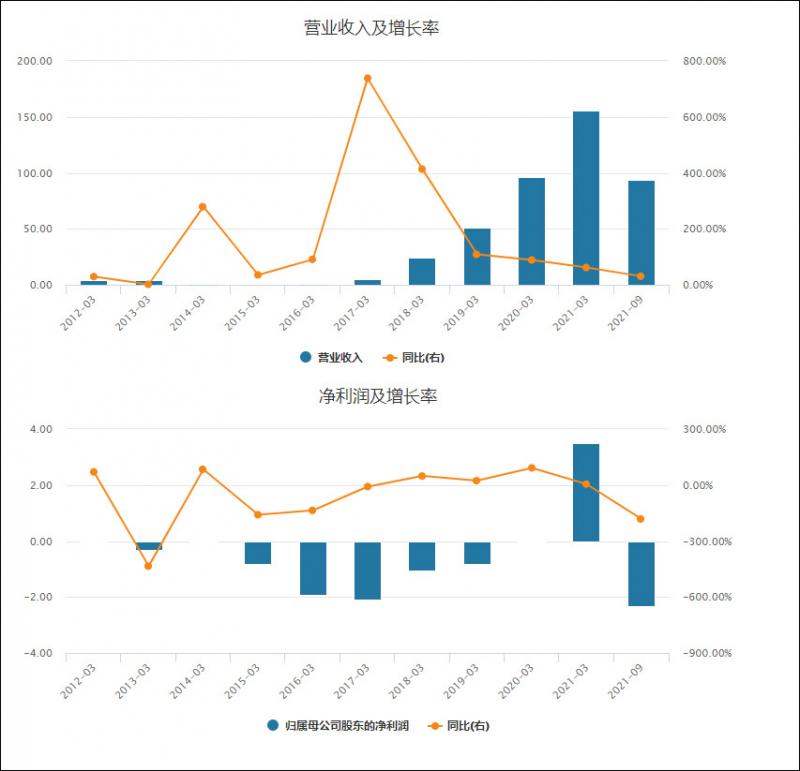

上市以后,阿里健康连年亏损。仅在2021财年一转颓势,以3.42亿元的归母净利润,较去年亏损的1570万元转盈。而此次中期业绩的表现,也许又将为整个财年的表现挂上一个大大的问号。

阿里健康历年营收和净利润情况(单位/亿元)整合自wind

近年来,互联网牵手医疗赛道,吸睛无数。

中国互联网协会发布的《中国互联网发展报告(2021)》显示,2020年我国互联网医疗健康市场规模快速扩大,达到1961亿元,同比增长47%。截至2020年12月,我国在线医疗用户规模为2.15亿,占网民数量(9.89亿)的21.7%。

《报告》预测,我国互联网医疗健康市场规模2021年将达到2831亿元,同比增长45%,大健康产业整体营收规模达到7.4万亿元,同比增长7.2%。我国医疗信息化市场规模突破650亿元,同比增长18.6%。

今年初,国家医保局、国家卫健委两部门发布《关于推进新冠肺炎疫情防控期间开展“互联网+” 医保服务的指导意见》。文件指出,将符合条件的“互联网+”医疗服务费用纳入医保支付范围。国家卫生健康委员会日前发布的《关于互联网诊疗监管细则(征求意见稿)公开征求意见的公告》,则在如何促进“互联网+医疗健康”规范发展上做出了具体的规定。

市场的广阔前景、国家政策的不断出台,让互联网医疗时常站在聚光灯下。

2019年5月,京东健康(6618.HK)从京东集团拆分而出;次年12月8日,京东健康正式上市,首日市值即超阿里健康。在更规范、更广阔的赛道上,互联网医疗正变得愈发热闹。

来源/观察者网

编辑/樊宏伟