火爆的短期健康险市场迎来整改。近日,部分保险公司陆续发布短期健康险产品停售公告。

据悉,此次整改源于今年1月,银保监会发布的一则《关于规范短期健康保险业务有关问题的通知》(下称通知)。通知对短期健康险经营不规范的问题进行明确,如不得使用“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句,保险公司开发的短期健康保险产品中包含续保责任的,应当在保险条款中明确表述为“不保证续保”条款。

通知还指出,通知印发前保险公司已经审批或备案的短期健康保险产品,不符合通知要求的,应于2021年5月1日前停止销售。

资料图来源:包图网

部分保险公司发布停售通知

短期健康保险,是指保险公司向个人销售的保险期间为一年及一年以下且不含有保证续保条款的健康保险。短期健康险涉及的主要产品包括医疗险,尤其是近年来大火的百万医疗险。此前,短期健康险产品因其价格低、保额高、宣传时经常带有“承诺续保”“连续投保”“自动续保”等字眼,一度成为市场热销的爆款。

“部分公司销售行为不规范,把短期健康险当做长期健康险销售,一旦赔付率超过预期就停售产品,严重侵害了消费者利益。”银保监会有关负责人近日在回答记者提问时指出。

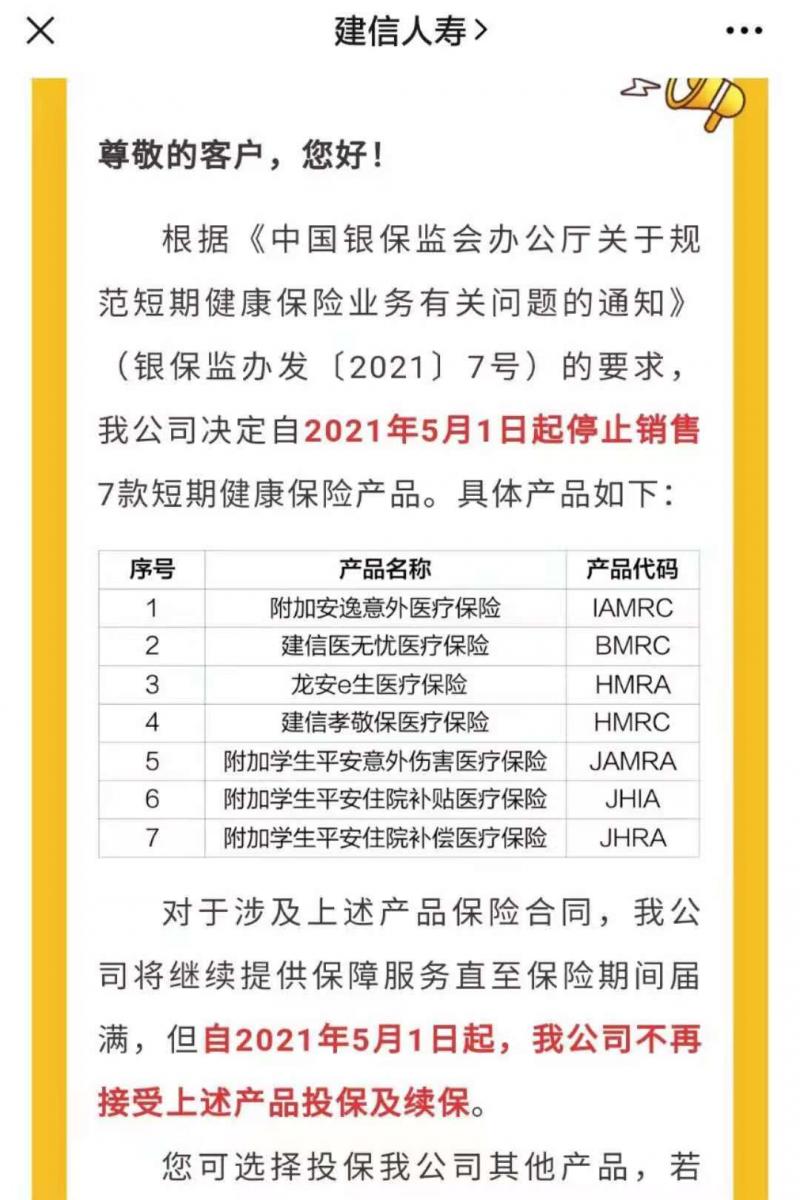

监管新规的威力正在显现。近日,对于部分不合规的短期健康险产品,多家保险公司相继发布了停售的公告。3月25日,工银安盛人寿发布公告称,将于2021年4月30日停售不符合通知要求的短期健康保险产品。3月26日,建信人寿公告称,该公司决定自5月1日起停止销售7款短期健康保险产品。

建信人寿停售7款短期健康保险产品 来源:建信人寿微信公众号

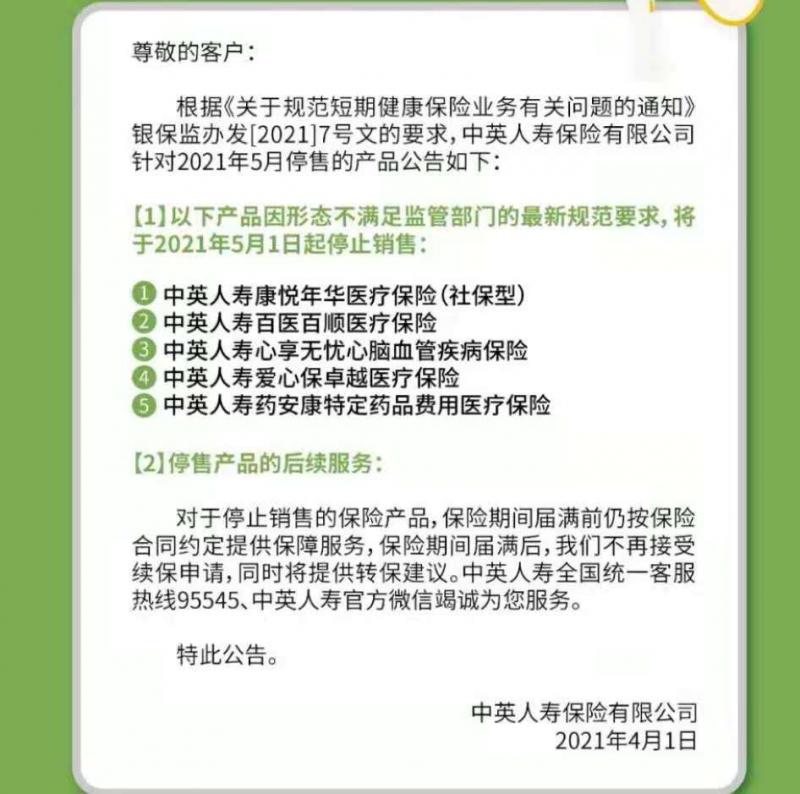

4月1日,中英人寿发布也发布了部分短期健康险停售公告,中英人寿百医百顺医疗保险等五款短期健康险产品于5月停售。

中英人寿停售5款产品 来源:中英人寿微信公众号

“停售并不意味着类似的产品以后就没有了,保险公司会在符合监管要求的情况下,推出新的迭代产品。”清华大学五道口金融学院中国保险与养老金研究中心研究员朱俊生对中新经纬客户端指出,有的短期健康保险产品不符合银保监会的要求,所以面临停售,“停售”后保险公司会报批或者备案新的产品,在产品的形态和要素上符合监管的要求,再重新推出。

一位财险公司相关负责人称,通知发布后,公司第一时间进行过排查,在产品形态上没有不合规的,主要涉及到“自动续保”的字样调整,会在5月1日之前调整到位。此外,通知要求,产品包含续保责任的,保险条款应表述为“不保证续保”条款,该负责人称,产品对应的相关条款会做替换,但不会影响产品正常销售。

“如果仅仅是条款表述,那只需要做原条款的变更报备、补充条款说明或通过特约调整表述”,某保险经纪公司相关负责人告诉中新经纬记者,监管要求一年期健康险产品要明确有“不保证续保”的说明,据其了解,大部分财险公司会按照监管要求重新报备条款,只是更新添加了“不保证续保”的描述,达到了监管的要求,本身的产品是没有变化的,所以会继续售卖。

保险公司为投保人提供转保建议

中新经纬客户端注意到,通知要求,保险公司决定停止销售短期健康保险产品的,除了要及时通知保险消费者外,还要为已购买产品的保险消费者在保险期间内继续提供保障服务,同时在保险期间届满时提供转保建议。

一位国企保险经纪公司相关人士介绍,有的保险公司会出一个新版产品,让老产品的客户转保,为保护客户权益,一般不需要重新健康告知和核保。上述中英人寿、建信人寿等保险公司的客服人员也告诉中新经纬客户端,将会为客户提供转保建议,具体产品可以关注官方渠道通知。

“最近都在做转保”,某寿险公司保险代理人孙雪告诉中新经纬客户端,该公司的一年期健康险产品都有涉及整改,她正忙着给保险到期的客户介绍升级后的产品。

孙雪介绍,从保障周期、保障利益和保障条款来看,并未发生太大变化,只是需要客户签字确认一下,投保新产品可以免健康告知、免等待期。“这次转换我们还做了服务升级,给客户免费提供挂号服务、绿色通道等。”

“保证续保”曾一度成为短期健康险产品营销的一大噱头,也引发业界讨论和监管关注。2018年4月,银保监会曾发布《人身保险产品开发设计负面清单》明确指出,费用补偿型医疗保险,为追求营销噱头,在严重缺乏经验数据、定价基础的情况下,盲目设定高额给付限额,并在短期健康保险中引入“终身给付限额”“连续投保”等长期保险概念,夸大产品功能,扰乱市场秩序,并要求保险公司进行全面自查,对发现的问题要及时有效整改。

彼时,保险公司也进行过一番自查,有的保险公司将旧保险条款停售,并在新保险条款中增加了“停售处理”。

本次通知后,保险条款又发生新一轮变更。通知指出,保险公司开发的短期健康保险产品中包含续保责任的,应当在保险条款中明确表述为“不保证续保”条款。不保证续保条款中至少应当包含以下内容:本产品保险期间为一年(或不超过一年)。保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同。

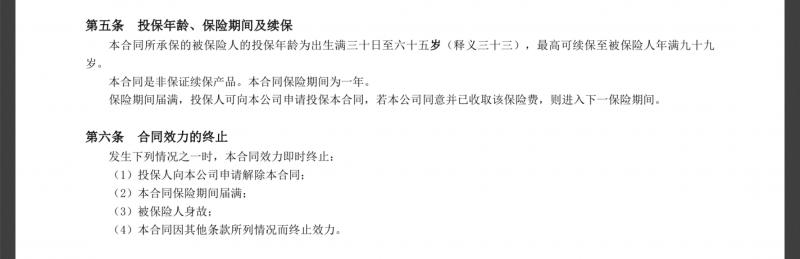

孙雪提供的一份新保险条款明确写到,“本合同是非保证续保产品,本合同保险期间为一年”。

保险条款 来源:受访者提供

保险经纪人刘伟璐告诉中新经纬客户端,最近他的客户也收到短期健康险产品停售短信,前来向他咨询。

对于“不保证续保”条款,刘伟璐称,在大部分客户购买产品之前,就有此顾虑,因此在售前他就尽量向客户解释清楚。“首先,我会告诉客户,短期健康险不保证续保;其次,用实际案例介绍保险公司三到五年的理赔情况,客户认同后,再购买。当然也会告诉客户,最差的情况就是保险产品停售。”

不过,也有保险公司人士担心停售转保会引发投保人的不满。“如果保险公司做的不够到位,难免有客户不满意,甚至引发客户投诉。”上述国企保险经纪公司相关人士对中新经纬客户端表示。

对此,南开大学卫生经济与医疗保障研究中心主任朱铭来谈到,在转保时保险公司要做到基本的告知义务,将合同条款、条款含义等向消费者解释清楚。“要转变过去宽进严出的经营理念,为了做大保费规模,放松健康告知的要求,等到理赔时以各种借口拒赔,俗话说,‘丑话说在前头’,提前做好健康告知也可以避免日后的纠纷。”

此外,今后在续保流程上也将发生变化。通知指出,保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意。

据了解,新规之前,短期健康险多采用自动续保方式,期满日自动扣费,核保结论则沿用上年核保决定。“新规之后,不能自动续保了,续保时需要客户再确认一遍投保事项,进一步保障客户的知情权。”孙雪介绍。

“不保证续保”意味着什么?

不少消费者有疑问,不保证续保是否意味着以后短期健康险续保无法保障?

2018年6月13日,银保监会发布《关于互联网渠道短期健康保险续保问题的消费提示》指出,保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

上述消费提示表示,目前网销短期健康保险的合同中虽然对续保做出了相应的约定,满足条件的消费者在保险期间届满时,可以向保险公司申请继续投保,但这并不等同于保证续保。对于非保证续保的产品,保险公司可能会出现停售、调整费率或推出替代的新产品等情况,届时保险消费者将会面临不能续保的风险。

资料图 来源:包图网

银保险监会有关负责人建议消费者:一是在选购健康保险产品时认真阅读产品条款,并重点关注产品的保险期间和保险责任。保险期间超过1年的,或包含保证续保责任的健康险,属于长期健康保险。同时,对于费用补偿型的健康保险产品来讲,其责任遵循损失补偿原则,发生的医疗费用不能重复理赔,建议消费者购买此类产品时重点关注保险条款相关情况,不建议重复购买此类产品。

二是合理购买健康保险产品。购买健康保险的目的是年轻时为老年做准备,现在为将来做准备。短期健康保险的特点是期限短,年轻的消费者购买产品的价格会比较便宜,但短期健康险也有自身的局限性,比如,消费者因健康状况变化导致医疗费用风险增加,消费者再次购买产品的价格会升高,同时也会面临产品停售,无法再次购买的情况。因此,消费者在选择健康保险产品时,不仅要关注产品的价格,还要关注产品的长期保障功能和保障水平。

长期健康险迎利好?

通知落地后,是否会影响短期健康险的销售?“因为售前已经向客户解释过,短期医疗险是非保证续保产品,我的客户到目前为止还没有转投其他长期医疗险。”保险经纪人刘伟璐称。

朱俊生则指出,可能有一定冲击,对于部分关注保证续保的消费者,会有这方面顾虑,但总体来说影响不大。他认为,很多消费者之所以购买短期健康险,是因为在年轻时投保,保费较低。如果购买长期健康险,虽然保证续保,但费率也会高一些,所以不同人群会有不同的选择。朱俊生强调,在消费者具有支付能力的前提下,鼓励消费者更多关注购买长期健康险。

长期健康险也是监管鼓励的方向。去年11月,银保监会副主席黄洪在公开场合表示,现在市场上商业健康保险产品大多是短期产品,今后必须加快发展长期商业健康保险产品。“下一步,我们监管的导向是鼓励支持商业保险机构发展长期健康保险产品,不鼓励发展短期健康险。但是不鼓励不等于是要限制。”

朱俊生进一步指出,尽管财产险公司和寿险公司都做健康险,但财险公司仅可做短期健康险业务,新规对其冲击更大,对寿险公司影响较小,因为寿险公司可以开发长期健康险产品。

在朱俊生看来,未来也可以研究开放财产险公司的长期健康险业务,使其和寿险公司在同一规则下在健康险领域竞争,更有利于激发市场活力、推动市场创新。

(应受访者要求,文中孙雪为化名)

(中新经纬APP)

编辑/樊宏伟