险资继续“扫货”上市公司。

8月7日,弘康人寿在中国保险行业协会官网披露公告称,公司通过港股通二级市场买入港华智慧能源有限公司(下称“港华智慧能源”)H股股份,持股比例突破5%。根据香港市场规则,构成举牌。

至此,据《国际金融报》记者统计,年内已有18家上市公司被险资举牌,合计举牌次数达22次,超过去年全年。

公共事业股再获青睐

本次举牌前,弘康人寿直接持有港华智慧能源股票1.81172亿股,占其股本比例为4.987%。8月4日,弘康人寿买入港华智慧能源股票45.8万股,触发举牌。本次举牌后,弘康人寿直接持有港华智慧能源股票1.8163亿股,占其股本比例为5.00005%。

港交所披露的信息显示,弘康人寿此番增持港华智慧能源,每股作价3.9659港元,共计耗资181.64万港元。

以8月4日港华智慧能源港股收盘价和同日日终港元兑人民币汇率为基准,弘康人寿持有港华智慧能源股票的账面余额约为6.60亿元,占弘康人寿2025年二季度末总资产的比例为1.31%,符合监管要求。

根据相关规定,弘康人寿将本次投资纳入权益类投资管理,并将密切关注企业的经营状况及市场后续反应,根据市场情况变化进行灵活操作。

港华智慧能源成立于2000年,是香港中华煤气有限公司旗下的重要子公司,长期以来主要从事燃气项目的投资、开发和运营管理。截至2024年末,公司业务区域已覆盖27个省、自治区和直辖市。

2024年,港华智慧能源实现营业总收入213.14亿港元,同比增长7.42%;归属母公司净利润16.06亿港元,同比增长2%;基本每股收益为0.47港元。

中诚信国际在评级报告中指出,港华智慧能源作为全国性大型燃气企业,布局于中国大部分省份,其很高的市场地位、稳定的气源、不断扩展的天然气售气量和处于高位的燃气业务收入为公司燃气业务发展提供保障。同时,公司可再生能源业务加速发展并自2023年起持续盈利,未来有望对公司收入和盈利作出一定贡献。

近半数股权遭质押冻结

从举牌方来看,弘康人寿成立于2012年7月,是经原中国保监会批准设立的全国性寿险公司,注册资本10亿元,总部位于北京,在河南、江苏、上海设有分公司。

在首个完整经营年度,弘康人寿即实现盈利并持续至今,但期间净利润起伏较大。具体来看,2013年至2019年,公司净利润一路由94.38万元增至1.76亿元;转折出现在2020年,净利润大幅下滑超8成,仅为0.33亿元;随后两年净利润分别为0.03亿元、0.17亿元,徘徊在盈亏边缘;2023年至2024年,净利润稍有起色,分别增至0.95亿元和1.90亿元。

最新披露的偿付能力报告显示,2025年上半年,弘康人寿实现保险业务收入36.75亿元,同比下滑12.20%;净利润3.58亿元,较去年同期扭亏为盈。截至二季度末,弘康人寿核心偿付能力充足率和综合偿付能力充足率分别为130.58%和165.21%。

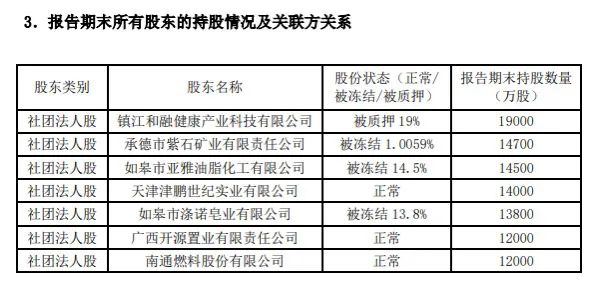

从股权结构来看,弘康人寿由7家股东组成。其中,4家股东存在股权质押或冻结情况。截至今年二季度末,弘康人寿被质押或冻结股份占比高达48.31%,特别是第一大股东镇江和融健康产业科技有限公司所持19%股权全部被质押。

需要注意的是,2022年1月,湖南省纪委监委摄制的反腐专题片播出,讲述湖南中烟工业有限责任公司原党组书记、总经理卢平案件。弘康人寿原董事长卢德之作为“特别关系人”,以涉案人员身份出镜。

随后,弘康人寿发布公告称,卢德之因个人原因不再担任公司董事长、董事、董事会下属专业委员会委员等职务。自此,弘康人寿董事长便一直缺位,至今已三年有余。

险资“跑步”入市

从行业整体来看,险资举牌在近两年迎来明显回暖,不断向市场释放积极信号。

记者梳理中国保险行业协会官网公告发现,2024年共有8家险企出手增持了18家上市公司,触发A股和H股举牌达20次,超过2021年(1次)、2022年(5次)、2023年(6次)三年举牌次数的总和。

步入2025年,险资举牌步伐明显加快。截至8月8日,平安人寿、长城人寿、中邮人寿、瑞众人寿等险企已合计披露22次举牌公告,超过2024年全年。

华西证券非银金融行业分析师罗惠洲指出,险资今年密集举牌背后有三大核心动因:首先,在低利率和“资产荒”的背景下,险资面临潜在的“利差损”压力,通过权益投资增厚收益具有现实必要性。

其次,新会计准则下,举牌后的会计计量方式变更有助于提升险企利润表的稳定性。

再者,政策层面持续推动中长期资金入市,今年1月六部门联合印发的《关于推动中长期资金入市工作的实施方案》明确要求,提升保险资金投资A股比例,为险资举牌提供了政策支持。

从举牌标的来看,年内被险资举牌的上市公司包括邮储银行、招商银行、杭州银行、中国儒意、中国水务、农业银行、大唐新能源、中信银行、电投产融、中国神华、北京控股、东航物流、秦港股份、江南水务、华菱钢铁、峰岹科技、绿色动力环保、港华智慧能源等。

不难发现,银行股是险资的重点增持对象。此外,公用事业、交通运输、能源、科技等行业也颇受险资青睐。

“举牌的关键在于保险公司看好被投资公司的发展前景,愿意集中持有。如果能够达到长期股权投资的标准,更能享受到稳定投资收益的好处。”华泰证券非银金融首席分析师李健指出,2024年以来,在利率快速下行和新会计准则切换的双重挑战下,保险公司存在增配红利股需求,因此在本轮举牌潮中被举牌公司的高股息特征更显著。

展望后市,国信证券非银金融行业负责人孔祥预计,险企将进一步增持具有高分红、高资本增值潜力、高ROE(净资产收益率)属性的上市企业,匹配保险行业资产端长期、稳定的需求。

编辑/范辉