继HBM(高带宽内存)拓展不力、先进晶圆代工制程良率不佳等消息传出后,三星发布了一份并不乐观的季度财报。

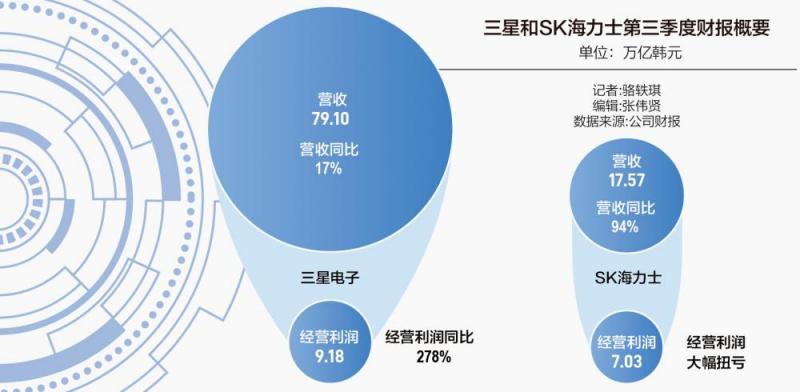

10月31日,三星电子第三季度财报显示,期内实现营收79.10万亿韩元,同比增长17%、环比增长7%;经营利润9.18万亿韩元,同比增长278%、环比减少12%;净利润10.10万亿韩元,同比增长73%、环比增长3%。

从旗下具体业务看,半导体业务经营利润出现了较大程度环比下滑,由于公司其他业务在当季度的环比盈利增速均低于1%,由此拖累了公司整体利润表现。

相比之下,同被称为“韩国双雄”的另一家存储巨头SK海力士则一路高歌猛进。

据披露,第三季度SK海力士实现营收17.57万亿韩元,同比增长94%、环比增长7%;经营利润7.03万亿韩元,同比大幅扭亏(上年同期为亏损1.792万亿韩元)、环比增长29%。

两家公司整体收入有较大差异,源于三星还有其他如显示、手机等多元业务支撑,但这些业务已经难掩其半导体业务的承压现实。而SK海力士得以快速成长,甚至在头部存储厂商中率先得以实现扭亏,背后是面向AI时代的技术准备和验证速度快于同业。

三星显然看到了半导体业务正面临竞争压力,近期更换了业务主管,也在积极推进向英伟达的HBM验证工作。只是这到底需要多久能为三星的业绩带来改变,还待时间验证。

存储承压?

作为存储市场的绝对龙头,三星的业绩表现一定程度有市场风向标的意味。

三季度三星的半导体业务实现经营利润3.86万亿韩元,环比下滑40%、同比上涨203%;实现营收29.27万亿韩元,同比上升78%、环比上升3%。

三星的半导体业务涵盖存储和晶圆两类,但存储是其中主要贡献业务类型,三季度实现营收22.27万亿韩元,同比上升112%、环比上升2%。

根据三星电子方面分析,三季度存储业务由于科技公司的积极投资布局,推动AI和传统服务器需求强劲,但移动设备端的需求面临库存调整,且随着中国传统产品的供应增加,对供需关系带来一定影响。

不过公司方面强调,整体库存水平和产品结构在进一步改善,且HBM、DDR5、服务器SSD这些高端产品对销售贡献显著扩大,以应对AI和服务器的相关产品需求。公司在该业务的利润受到影响,主要受部分一次性开支的影响如激励拨备,还受美元疲软造成的货币因素影响。

展望第四季度,市场趋势与前一个季度类似,公司将密切监测需求趋势,例如关注地缘政治和刺激计划等因素。公司方面将加速改善业务基本面,推动旧生产线向更高节点迁移,以此增强盈利能力,并加速推动库存水平和产品组合的正常化;同时扩大HBM的产能以推进销售增长,并加速向基于32Gb DDR5的高密度服务器需求的1b纳米过渡。

展望2025年,三星方面认为鉴于科技公司将持续推进投资,AI和传统服务器相关需求将保持强劲,而随着更多AI手机推出,将催化单机对内存容量的升级需求。

未来一年,三星将以利润为核心,注重提高先进技术的竞争力,而不是注重短期每bit的市场份额。在DRAM领域,将扩大HBM3E销售并过渡到1b纳米工艺,包括推进对服务器领域128GB和更高密度DDR5的销售,手机端、PC和服务器市场LPDDR5x的销售显著增加。NAND领域主要关注高密度的市场需求趋势,由此加速推进QLC NAND产品,并推动从V6到V8的技术迁移。

三星存储业务盈利能力下滑,难免让人联想到前不久摩根士丹利率先喊出“存储寒冬将至”的预测。不过整体来看,三星盈利能力大幅下滑,由部分终端市场供需不平衡和市场竞争所导致,说“寒冬”还是有些言过其实,当然供需问题已经传导到了售价层面。

本轮存储周期的扭转,很大程度源于包括三星、SK海力士在内的上游存储原厂为了更早走出亏损泥淖,大幅缩减资本开支、减少市场供应,并抬高产品价格所致。这间接导致如今手机终端市场肉眼可见的价格上涨。

不过21世纪经济报道记者梳理SK海力士的财报发现,今年前三个季度,NAND闪存市场的涨势正在逐渐收敛;运存DRAM价格则相对坚挺。

在第三季度,SK海力士的NAND闪存产品ASP(平均销售价格)环比增长中双位数百分比(约15%),在第二季度则是中高双位数百分比,第一季度环比增速更是高达30%以上。DRAM运存产品ASP在第二和第三季度均环比涨幅中双位数百分比(约15%),第一季度则环比上涨20%以上。

一名行业观察人士也对21世纪经济报道记者分析,的确手机类目的存储产品增幅已经在收窄,但服务器类存储产品依然较为紧俏。

HBM竞速

更大的竞争是面向AI市场,HBM是当前头部存储厂商核心争夺的市场。此前还有消息显示,SK海力士2025年的HBM产能都已经预定完毕,其紧俏程度与英伟达GPU直接相关。

这是因为SK海力士原本就是HBM领域的前行者。早在2014年,SK海力士与AMD联合开发了全球首款硅通孔(TSV)HBM产品,这也是该技术的第一代产品,被称为HBM1。两家公司还联合开发了高带宽三维堆叠存储器技术和相关产品。

由此,SK海力士在该领域有了先发优势。财报显示,第三季度该公司HBM销售同比增长330%、环比增长70%,HBM已占公司DRAM总销售额的30%,预计第四季度这一比重将达40%。

公司方面披露,其12层堆叠HBM3E将于今年第四季度开始出货,预计2025年上半年该产品份额将超过HBM3E总出货量的一半,且2025年HBM依然供不应求。

根据TrendForce集邦咨询调查,三星、SK海力士与美光已分别于2024年上半年和第三季提交首批12层堆叠HBM3E样品,目前处于持续验证阶段。其中SK海力士与美光进度较快,有望于今年底完成验证。

该机构认为,受AI平台积极搭载新一代HBM产品所推动,2025年HBM需求位元将有超过80%落在HBM3E世代产品上,其中12层堆叠的占比将超过一半,成为明年下半年AI主要竞争厂商争相竞争的主流产品,其次则是8层堆叠。

预估2025年HBM将贡献10%的DRAM总位元产出,较2024年增长一倍。由于HBM平均单价高,估计对DRAM产业总产值的贡献度将突破30%。

三星在HBM方面拓展较慢,也被业界认为拖累其存储业务发展进度。在业绩会上,业界认为三星隐晦传递出其新一代HBM产品已经通过英伟达验证的消息,不过巨头们已经在探索向下一代产品演进。

集邦咨询指出,三大HBM原厂正在考虑是否于HBM4 16hi采用Hybrid Bonding(混合键合)等先进封装技术,并已确定将在HBM5 20hi世代中使用这项技术。

这意味着面向这一高成长性、高利润市场的竞争在快速演进。三星的存储业务盈利复苏进度,某种程度也与其技术路线决断和商用进度密切相关。

编辑/樊宏伟