活跃资本市场祭出“组合拳”,印花税减半、IPO收紧、规范减持、降低融资保证金比例!

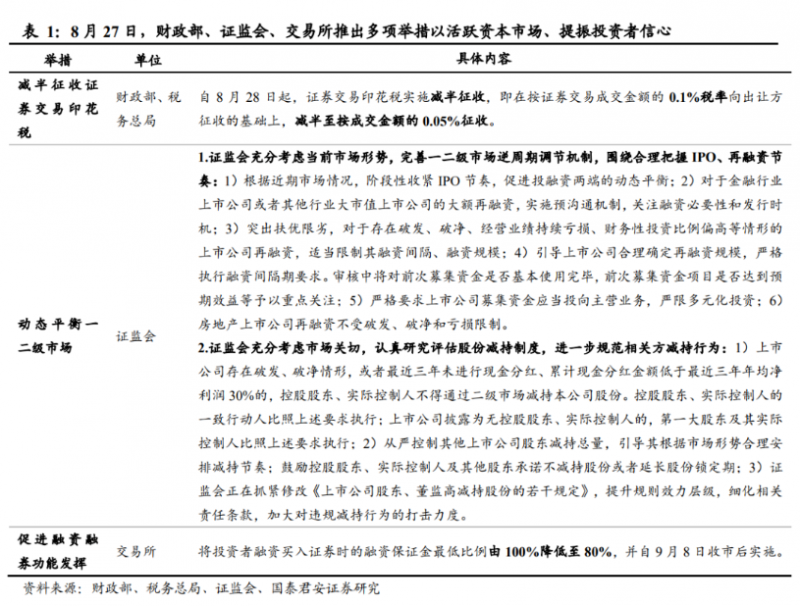

8月27日,财政部、税务总局率先公告称,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

紧接着,证监会公告“一键三连”,包括阶段性收紧IPO节奏,规范减持行为,降低融资保证金比例。上交所、深交所、北交所发布通知,将投资者融资买入证券时的融资保证金最低比例由100%降低至80%。

对此,分析人士指出,活跃资本市场“四箭齐发”力度空前,释放出积极政策信号,监管层呵护市场的意图十分明显,相信对提振资本市场信心会有显著功效。

中信建投证券策略首席分析师陈果表示,在政策明显超出市场预期下,市场短期信心有望获得明显提振。其中,印花税调降有利于在降低交易成本、活跃资本市场;证监会对股权融资、股东减持出招精准,直面当前市场增量资金不足困境,未来有望发力引入中长期资金;交易所调降融资保证金比例,有利于A股获得更多增量资金,促进杠杆资金活跃。

“与境外市场不同,我国现有个人投资者超过2.2亿人,占全市场投资者的数量超过99%,持股市值占比超过1/3,降低证券交易印花税有利于使减税让利政策更好的惠及广大中小投资者。”申万宏源研究所政策研究室主任龚芳在接受澎湃新闻记者采访时称。

川财证券首席经济学家陈雳进一步对澎湃新闻记者表示:“降低印花税可以被视为政府对市场的支持和改革的一部分,将有助投资者信心的提升。同时,从证监会8月18日的记者答复可以看到,印花税的调整只是众多市场改革的一部分,后续还将从投资端、交易端、融资端、长线资金入市等多角度深化改革。”

博时基金首席权益策略分析师陈显顺表示,各类利好政策集中落地,印花税减半征收、IPO收紧、规范减持以及降低两融融资保证金四箭齐发。其中除了此前市场已有预期的印花税调降外,本次组合拳中关于减持以及两融的政策非常超市场预期。

“此次政策变化积极响应了市场呼吁,直指当前市场存在的客观问题,对市场投资环境改善、投资者风险偏好提振均将有明显作用。”展望后市,陈显顺指出,一方面从历史经验来看,2000年以来四次印花税调降后,市场情绪均有明显提振,A股市场短期均录得上涨。另一方面,A股市场在近期经历持续调整后,市场估值已经处于历史性低位,悲观预期消化较为充分。“综合来看,我们对后市保持积极乐观,看好下阶段A股投资机会。”

龚芳强调,近一个月以来,证券监管部门连同交易所、其它国家部委从投资端、融资端、交易端已经相继发布了一系列改革,切实疏通中长期资金入市的堵点,进一步降低交易经手费,持续健全资本市场基础功能,提升投资者获得感,有利于提升市场中长期投资信心。

历次下调证券交易印花税对A股提振立竿见影

此次政策组合拳中,市场此前早有预期的便是印花税下调。而在8月28日,时隔近15年,证券交易印花税再次下调。

8月27日,财政部、税务总局发布《关于减半征收证券交易印花税的公告》,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

“此举堪称史诗级利好!自1990年以来,我国股票交易印花税有过多次调整,每次对印花税的调整均可以带动短期交易情绪上升。”有券商分析师对此次调降给予高度评价。

简单来说,证券交易印花税是从普通印花税发展而来的,专门针对股票交易发生额征收。证券交易印花税可以说是监管部门用来调控市场的一大工具。当前中国股市征收的印花税税率为1‰。从1990年至今,中国股票交易印花税已历经10余次变化,其中上调2次、下调7次。

从历史经验来看,下调印花税都在一定程度上刺激了A股市场的活跃度。特别是2000年后的近4次调整,市场提振效果可谓立竿见影。

2000年后,我国印花税共作出4次调整,主要涉及税率高低和征收方式。具体而言,分别为2001年11月6日下调税率4‰至2‰;2005年1月23日下调税率2‰至1‰;2008年4月24日下调税率3‰至1‰;以及2008年9月将印花税从双边征收改为单边征收。

反映到A股市场上,2008年9月19日,中国股市首次单边征收印花税,沪指大涨9.45%;2008年9月20日沪指再涨7.77%,调整后5个交易日的涨幅高达20.99%。

同样是在2008年,4月24日股市同样迅速反应,当日沪指大涨9.29%。调整后5个交易日的涨幅近15%,为14.72%。

“印花税税率的下调体现了管理层对于A股市场的支持力度正不断加强。当前A股整体估值水平已经处于历史相对低位,而宏观环境也正在逐步改善,但市场成交量依旧相对低迷,主要来自于市场信心不足。而随着改革力度的加强和各类支持政策的落地,投资者信心将有望逐步恢复,两市活跃度预计将逐步回暖。”陈雳分析称。

东吴证券宏观陶川团队认为,下调印花税,吹响活跃资本市场的“冲锋号”。从今年二季度开始,我国股市表现逐步落后于其他国家。究其原因,市场估值偏低是最主要的拖累。从7月政治局会议对“提振投资者信心”做出开端,到证监会“活跃资本市场25条”打好铺垫,政策端对资本市场的“保驾护航”不断传出积极的信号。而下调印花税率一举无疑是打响活跃资本市场的“第一枪”。

“降低印花税率:不高估短期作用,不低估中期信号。”以史为鉴,东吴证券宏观陶川团队指出,A股共经历过8次证券交易印花税率的下调,而历次降低印花税率均发生在股市不太乐观的情形下。不过,调降印花税率本身对股市的提振作用似乎有限,但降低印花税率的真正目的可能并不在于短期救市。

从中期来看,东吴证券宏观陶川团队认为降低印花税释放了两大信号:一是可以降低交易成本、提高交易效率;二是让投资者意识到市场的呼声产生了效果,体现政策端对股市的关切。因此调降印花税率往往只是稳定市场的开始,待提振资本市场政策“组合拳”的进一步推出,政策的累积效应才会逐步开始显现。

华福证券首席经济学家燕翔表示,降低证券交易印花税有利于降低交易成本。同时,从历史经验来看,过去六次印花税下调普遍发生在股市下行期和交易低迷期,降低印花税通常能够帮助股市企稳并提振股市交易活跃度。

国金证券分析师黄岑栋则认为,市场对于下调印花税虽然有预期,但提前反应不充分,因此短期市场反弹的概率较大。但是下调印花税不会对股市中期走势产生根本性变化。“所以,往后看1-3个月,我们认为股市底部出现的概率较大。”

具体到行业方面,兴业证券研报显示,调降后首个交易日,美容护理、非银金融、房地产、煤炭、建筑装饰平均涨幅居前。调降后5个交易日,非银金融、煤炭、房地产、钢铁、国防军工平均涨幅居前。

阶段性收紧IPO节奏,直面市场增量资金不足困境

是否暂停IPO发行一直是市场关心的话题。8月27日晚,证监会一连发布三条公告,其中的《证监会统筹一二级市场平衡优化IPO、再融资监管安排》便对相关事项进行落实。

证监会表示,充分考虑当前市场形势,完善一二级市场逆周期调节机制,围绕合理把握IPO、再融资节奏,作出六项安排。

一、根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡。

二、对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,实施预沟通机制,关注融资必要性和发行时机。

三、突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模。

四、引导上市公司合理确定再融资规模,严格执行融资间隔期要求。审核中将对前次募集资金是否基本使用完毕,前次募集资金项目是否达到预期效益等予以重点关注。

五、严格要求上市公司募集资金应当投向主营业务,严限多元化投资。

六、房地产上市公司再融资不受破发、破净和亏损限制。

国泰君安证券研究所非银金融研究团队表示,此举是动态平衡一二级市场的重要手段。

中信建投证券首席投顾李殿龙也认为,证监会明确表示阶段性收紧IPO节奏,促进投融资两端的动态平衡。

“6月以来,A股市场增量资金情况再度恶化。证监会此次政策出台,聚焦当前市场资金面困境,通过阶段性收紧IPO节奏,对部分上市公司适当限制其融资间隔、融资规模,监管趋严等方法统筹一二级市场平衡。”陈果说。

进一步规范股份减持行为,改善资金面状况

规范减持被指是此次证监会三项政策中最有力度的。8月27日晚,证监会发布《证监会进一步规范股份减持行为》表示,充分考虑市场关切,认真研究评估股份减持制度,就进一步规范相关方减持行为作出要求。

具体包括:上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。控股股东、实际控制人的一致行动人比照上述要求执行;上市公司披露为无控股股东、实际控制人的,第一大股东及其实际控制人比照上述要求执行。

同时,证监会表示将从严控制其他上市公司股东减持总量,引导其根据市场形势合理安排减持节奏;鼓励控股股东、实际控制人及其他股东承诺不减持股份或者延长股份锁定期。

证监会还透露,正在抓紧修改《上市公司股东、董监高减持股份的若干规定》,提升规则效力层级,细化相关责任条款,加大对违规减持行为的打击力度。

中信建投证券首席投顾李殿龙表示,规范减持新的要求有:上市公司存在破发、破净,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的!控股股东、实控人不得通过二级市场减持本公司股份。减持跟分红挂钩,这应该是第一次,说明要严控无序减持了。尤其是“吃相超级难看”的减持,严重损害股民的信心!

“通过严控上市公司股东减持总量,加大打击违规减持行为等政策进一步规范股份减持行为。有望大幅改善当前A股市场资金面状况。”陈果分析称。

方正证券分析师赵伟在报告中分析称,本次政策力度最大的便是规范“大小非”减持行为。历史上A股市场出现过“大小非”过度减持、变相减持等行为,有些“大小非”上市的目的不纯,不是为了资源优化配置,股市成了部分“大小非”套利的场所,A股二级市场承受着巨大的减持压力。

“市场供需关系严重失衡,这是大盘十多年来一直围绕3000点震荡运行,难以真正走出牛市的原因所在。按照规范要求,半数以上上市公司难达到要求,这将大大改善A股市场的供需关系。”赵伟进一步指出。

据一家券商结合WIND数据进行的梳理,截至8月27日,A股约有2466家上市公司受减持新规影响不能减持,而目前A股上市公司总数为5265家,也就是说有近一半的上市公司会受到新规影响,限制力度较大。

降低融资保证金比例,进一步引入“源头活水”

8月27日晚,证监会还发布了《证券交易所调降融资保证金比例,支持适度融资需求》,将投资者融资买入证券时的融资保证金最低比例由100%降低至80%,被视为盘活存量资金的重要举措。

证监会表示,为落实证监会近期发布的活跃资本市场、提振投资者信心的一揽子政策安排,促进融资融券业务功能发挥,更好满足投资者合理交易需求,经中国证监会批准,上交所、深交所、北交所发布通知,修订《融资融券交易实施细则》,将投资者融资买入证券时的融资保证金最低比例由100%降低至80%。此调整将自2023年9月8日收市后实施。

融资保证金比例,是指投资者融资买入时交付的保证金与融资交易金额的比例。例如,当融资保证金比例为100%时,投资者用100万元的保证金最多可以向证券公司融资100万元买入证券。而当融资保证金比例降低至80%时,客户用100万元的保证金最多可以向证券公司融资125万元买入证券。融券保证金比例不变,仍维持不得低于50%的要求。

据证监会介绍,近年来,融资融券业务稳健运行,交易机制持续优化,证券公司合规风控水平持续提升,投资者理性交易和风险防控意识明显增强。截至2023年8月24日,场内融资融券余额15678亿元,保证金比例维持较高水平,业务整体风险可控。在杠杆风险总体可控的基础下,适度放宽融资保证金比例,有利于促进融资融券业务功能发挥,盘活存量资金。

需要特别说明的是,本次融资保证金比例调整不仅适用于新开融资合约,证券公司还可以根据与投资者的约定,降低《实施细则》修改实施前尚未了结的融资合约的保证金比例。同时,证券公司在符合监管要求前提下,可以根据客户和自身风险承受能力,自主确定具体比例。投资者需要关注融资融券交易的业务风险,树立理性投资观念。

赵伟解释称:“融资保证金最低比例由100%降低至80%,就是提高融资的杠杆率,为二级市场进一步引入了‘源头活水’,同时降低了股价回落被平仓的风险,有助于提高市场风险偏好。”

“融资融券是投资者投资股票的重要杠杆来源。”有券商分析师表示,投资者在保证金金额一定的情况下,保证金比例越低,投资者向证券公司融资的规模就越大,杠杆效应就越显著。放宽融资保证金比例是活跃资本市场的重要举措,有助于提振投资者的信心,更好发挥两融业务功能和杠杆空间;还有助于提振市场风险偏好,带来场外增量做多资金入市,推动市场企稳反弹。此外,本次调降同样适用于存量合约,有助于将政策效果惠及更广泛的投资者,缓解此前市场调整带来的融资压力。

根据中证金融披露的数据,8月24日,A股市场两融余额为1.57万亿元,融资融券的担保物总价值为4.85万亿元;两融个人投资者数量为667.9万名,机构投资者5.15万家,参与交易的投资者数量为19.4万名;当天两融交易额为560亿元,占当天A股交易额比重为7.11%。

李殿龙表示,融资保证金最低比例由100%降低至80%。这意味着,客户用100万元的保证金,最多可以买125万元的股票,相当于1.25倍的杠杆!按照目前两市融资余额共计21.86万亿元计算,最多释放融资保证金将达到4万亿元,这是不亚于降印花税的王炸。

不过证监会也提醒投资者应当继续秉持理性投资理念,根据自身风险承受能力,合理运用融资融券工具。

国泰君安证券研究所非银金融研究团队认为,沪深北交易所修订《融资融券交易实施细则》可促进融资融券业务功能发挥,更好满足投资者合理交易需求。融资保证金比例放宽则可提升投资者对两融工具的偏好,有利于盘活存量并引入增量资金,截至8月24日,全市场两融余额1.57万亿元,维持担保比例264%,整体安全可控。

“但需强调的是,杠杆率能否真正提高,流动性能否提升,与行情性质成正比,即牛市中杠杆率会提升,熊市中杠杆率会降低。”赵伟进一步指出。

编辑/樊宏伟