本周国际市场风云变幻,美债收益率大幅上扬引发资产价格波动,英伟达财报显示人工智能行业的乐观前景。

美股涨跌互现,道指周跌0.45%,纳指周涨2.26%,标普500指数周涨0.82%。欧洲三大股指全线走高,英国富时100指数周涨1.05%,德国DAX 30指数周涨0.37%,法国CAC 40指数周涨0.91%。

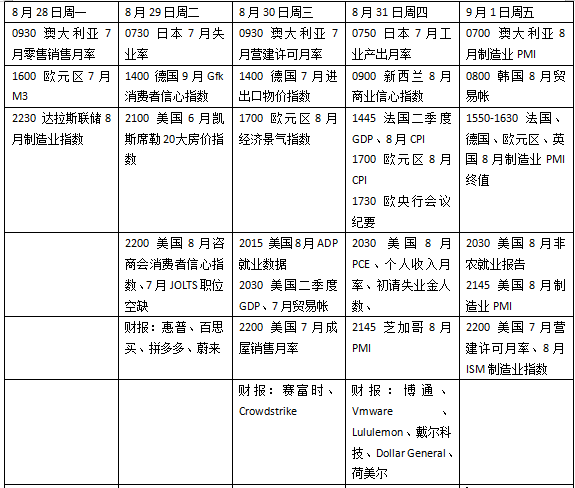

下周看点颇多,在杰克逊霍尔央行年会后,市场焦点将转向数据方面。本周美国将公布8月非农就业人口和个人消费支出价格指数(PCE),或对9月美联储的政策决定产生直接影响。欧元区将公布8月消费者价格指数(CPI),在采购经理人指数(PMI)指标上周意外回落后,通胀也将决定欧央行下月是否进一步加息。

美国商务部部长雷蒙多将访华,中国商务部新闻发言人束珏婷24日在例行新闻发布会上回应称,中方将就关切的经贸问题向美方表明立场,同时期待与美方就化解经贸分歧、推进务实合作进行深入讨论。束珏婷表示,中美经贸关系的本质是互利共赢,开展经贸合作符合两国和两国人民的共同利益。

美国将公布两项重要数据

美联储主席鲍威尔本周在杰克逊霍尔研讨会上对经济前景发表讲话。他表示,美联储可能需要进一步加息,以确保通胀得到控制。鲍威尔称,尽管FOMC在过去一年的紧缩政策有助于将通胀从峰值回落,但通胀率仍然“过高”。“我们准备在适当的情况下进一步加息,并打算将政策保持在限制性水平,直到我们确信通胀正在朝着我们的目标持续下降。”不过鲍威尔强调,鉴于经济前景,将评估即将到来的数据谨慎行事。

多位美联储官员下周将发表讲话,其中美联储副主席巴尔将讨论银行业服务问题,博斯蒂克以及梅斯特将就通胀问题发布最新观点。

尽管美联储在9月大概率按兵不动,市场仍担心可能在今年晚些时候再次加息。核心通黏性的担忧导致美国收益率曲线趋陡。本周美国将公布8月PCE数据,在CPI小幅上涨至3.2%后,预计PCE也将小幅回升至3.3%,核心PCE为4.3%,如果数据超预期或影响利率路径定价。

此外,美国将公布8月非农就业报告,机构认为数据将进一步放缓但供需关系依然紧张,预计将增加17万个就业岗位,失业率稳定在3.5%,而8月份的平均小时收入增长率将保持在4.4%高位。最新更新的6月美联储JOLTS职位空缺数同样重要,高于疫情前750万的水平将成为薪资上涨的推动力。同样值得关注的数据还包括二季度GDP二读,8月咨商会消费者信心指数、ISM制造业指数等。

财报方面,本周值得关注的公司包括赛富时、Crowdstrike、博通、Vmware、Lululemon、戴尔科技、百思买等,拼多多、蔚来等也将披露业绩。

原油与黄金

国际油价连续第二周回落,需求担忧和美元走强成为利空因素。WTI原油近月合约周跌1.03%,报79.83美元/桶,布伦特原油近月合约周跌0.38%,报84.48美元/桶。

“最近的经济数据并不令人鼓舞,各央行仍在保持其鹰派立场,这可能会在年底前进一步加剧这种压力。但随着供应削减的持续延长,特别是沙特和俄罗斯的自愿减产,市场也受到了支持,布伦特原油的交易区间可能会保持在80美元以上。”Oanda高级市场分析师厄拉姆(Craig Erlam)在一份报告中表示。

德国商业银行大宗商品策略师兰布雷赫特(Barbara Lambrecht)表示,不确定性在委内瑞拉、伊朗和伊拉克身上。比如自春季以来,伊朗的日产量已经增加了35万桶,最近出口量超过了200万桶/日。如果行业调查产量预估证实8月份的产量企稳回升,即使由于沙特大规模减产,价格也可能进一步下跌。

国际金价结束周线四连阴,纽约商品交易所8月交割的COMEX黄金期货合约周涨1.33%,报1911.10美元/盎司。

本周公布的欧美8月PMI不及预期,提振了有关央行或提前结束紧缩周期的预期。不过美联储主席鲍威尔的最新表态,依然让金价前景面临考验。

Blue Line Futures首席市场策略师斯特雷布尔(Phillip Streible)表示,鲍威尔希望在更长时间内保持更高的利率,并保持数据依赖性。他认为,短期市场或维持区间震荡的局面。

欧洲CPI降温?

本周公布的8月PMI显示,欧洲服务业活动今年首次下降,并接近停滞点。德国国债收益率曲线反转加剧,2年期和10年期收益率之间倒挂一度接近50个基点,为8月以来最低水平,这通常是未来衰退的可靠指标。

欧洲央行行长拉加德(Christine Lagarde)上周在杰克逊霍尔表示,全球央行正处于一个新的不确定的环境中,“在一个变化的时代制定政策需要开放的心态,并愿意根据新的发展实时调整我们的分析框架。与此同时,在这个不确定的时代,各国央行为经济提供名义上的锚,确保价格稳定,这一点更加重要。对欧洲央行来说,只要有必要,就要将利率设定在足够严格的水平,以实现通胀及时恢复到2%的中期目标。”

下周欧洲将公布8月CPI数据,预计整体CPI将从5.3%下降到5.1%,而剔除食品、能源的核心CPI预计将由5.5%下降到5.3%。目前欧元区利率已经创下了成立以来的新高,欧洲央行一再强调,将核心CPI降至2%是其首要任务,并可能在周四公布的7月会议记录中传达这一信息。然而,由于最近经济增长放缓,人们对进一步加息的必要性产生了怀疑。

投资者调整了对货币紧缩路径的押注。利率期货定价显示,欧洲央行在9月份加息的可能性约为40%,到年底,最终利率约为3.9%。摩根大通预计,欧央行将在10月继续加息。德意志银行称,欧洲央行9月暂停加息并不意味着利率已经见顶。

英国将迎来夏季银行假期。英国央行下周会公布信贷数据,6月消费者信贷净增长17亿英镑,创下5年新高,这引发了有关消费者正在进一步负债消费的担忧。英国央行首席经济学家皮尔将出席南非央行活动并讲话,外界持续关注9月政策会议相关线索。

下周看点

(樊志菁)

编辑/田野