2023年上半年信贷数据整体超出市场预期,但企业中长期贷款同比增速出现去年7月以来首次下滑,更多增量支持政策预期升温。同期,居民中长期贷款同比多增463亿元,这是继4月新增居民中长期贷款创下最大单月减少金额后,连续两个月同比多增。

但业内对于过去居民中长期贷款的主要构成——住房按揭贷款的预期依然不乐观,其中两个主要原因在于,6月商品房销售同比仍在下滑,居民提前还贷现象并未明显缓解。

据第一财经记者从部分一线和二三线城市中介、银行处了解,当前提前还贷虽较年初有所降温,但多数依然需要排队1周以上甚至2个月。惠誉博华结构融资部副总监梁涛对第一财经记者分析称,即使不考虑二季度提前还贷量继续增多情况,一季度的滞后表现仍会明显推高二季度提前还贷率。

多位机构人士分析认为,同比多增背后,居民中长期贷款增量结构出现较大变化,一季度新增贷款中经营贷占比达到7成左右。这也意味着,一方面,普惠金融政策逐渐显效;另一方面,居民购房信心仍有待提高,市场对进一步放松楼市政策仍有较高期待。不止一位专家建议,需求侧仍需加快调整限购、限贷等措施,落实好房贷差异化政策。

居民中长贷改善或因结构变化

央行最新数据显示,今年上半年,人民币贷款增加15.73万亿元,同比多增2.02万亿元。其中,居民中长期贷款增加1.46万亿元,较去年同期少增0.1万亿元,相比2021年上半年则大幅减少1.97万亿元。

基于房地产行业的深度调整,过去反映住房按揭贷款趋势的居民中长期贷款,经历了较长时间的低迷表现,起起伏伏后在今年4月再度陷入负增长,并创下2007年有记录以来的新增新低——减少1156亿元。在这背后,是楼市经历短暂“小阳春”之后的再度转冷。

但仅看单月表现,6月,人民币贷款增加3.05万亿元,同比多增2296亿元,其中居民中长期贷款同比多增463亿元,是连续两个月同比多增。

不过,机构对于这一数据背后是否反映楼市转好,普遍持谨慎态度。中金公司货币金融分析部林英奇团队指出,考虑到6月商品房销售同比下滑、居民提前还贷仍较多,居民中长期贷款同比多增主要由经营贷和消费贷贡献。

中指研究院统计数据显示,今年上半年重点100城新建商品住宅销售面积同比增长11%,其中一季度同比增长接近20%,二季度与去年同期基本持平。但6月单月同比降幅超20%,市场下行压力加大,三四线城市去化压力尤为突出。

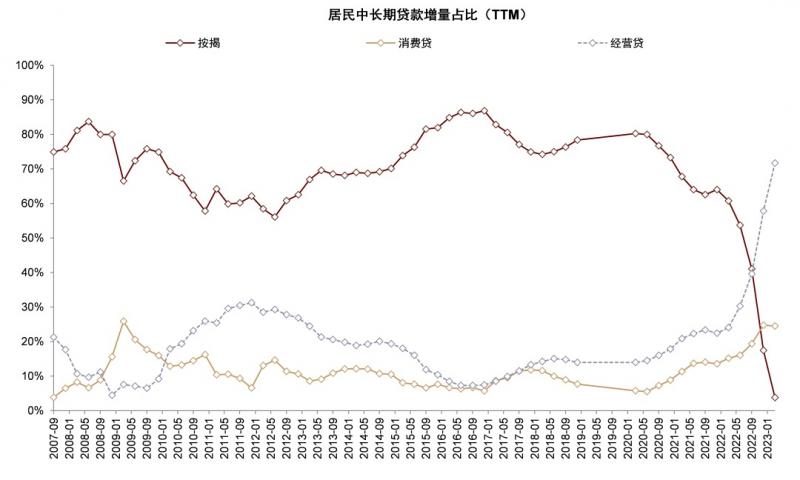

多位机构人士指出,由于按揭增速快速下行,当前居民中长期贷款的增量结构已经出现较大变化。林英奇指出,截至一季度末,按揭、消费贷、经营贷在居民中长期贷款余额中的占比分别为70%、11%、19%,但新增按揭、消费贷、经营贷占比分别为4%、25%、72%(TTM增量)。

(图源:中金公司)

华创证券首席宏观分析师张瑜也表示,当下居民中长期贷款中70%是经营贷,这一比例相比2017年~2021年占比均值(16%)已明显偏离,住房贷款占比则从2017~2021年的均值73%降至15%。“因此,6月居民中长期贷款虽然同比多增,但并不能对应居民购房预期修复,或只是对应普惠金融政策的发力。”张瑜在研报中分析指出。

提前还贷降温但仍未“熄火”

从正增量角度看,虽然各地因城施策已落地多轮,但实际效果还有待观察。第一财经记者从部分一线和二三线城市的房产中介处了解到,经历年初短暂“小阳春”之后,居民购房热情明显回落。有知情人士对记者表示,在某一线城市,部分中介人士为完成KPI还需要找“托”带看房。

这也与央行二季度调查报告结果一致——对全国50个城市2万户城镇储户的调查显示,未来3个月仅16.2%的居民打算购房,较一季度(17.5%)有所下降。也是在此背景下,业内专家纷纷呼吁更多增量支持政策出台,包括放开限购、进一步调整房贷利率等。

当前,干扰居民按揭贷款增长趋势的,除了楼市销售带来的正增量,还有居民提前还贷引起的负增量。

梁涛对记者表示,截至今年4月底,其透过RMBS(住房抵押贷款支持证券)观察到的按揭提前还款率(CPR)指数已上涨到20.8%(年化指标),较一季度末的14.45%进一步提升,创下历史新高。她进一步分析称,提前还款率继续上涨的原因很大程度上是因为滞后性,即银行提前还款申请流程需要一定的时间,提交申请单与实际扣款存在一定时差,而一季度属于年终奖等季节性收入增加的时间段,这部分资金被用来提前还款,很可能被滞后到了二季度。

从全国银行间同业拆借中心披露的RMBS条件早尝率指数来看,该指标数值在今年5月下旬到6月中旬一度达到0.2150的峰值,随后有所回落,但仍明显高于平均水平,目前维持在0.15以上。而自该指数于2021年10月正式发布以来,一直以2020年1月1日基准日在0.05~0.15之间波动,直到5月下旬跳升。

据记者走访了解,银行房贷提前还款业务量在今年年初达到较高点,随后有所回落。惠誉博华此前发布的一份报告指出,在楼市景气度不佳的背景下,国内个人住房贷款提前还款的主要驱动因素已发生转变——即由出售房产转向减少利息支出。背后的主导因素是收入预期和投资理财收益不佳。

尽管LPR(贷款市场报价利率)自2019年以来持续下行,但梁涛对记者表示,居民对投资理财收益下行比对利息支出减少更为敏感。

从当前情况来看,不少银行当前提前还贷申请量较年初已经有所回落,但仍需要一定排队时间。以北京地区为例,有建设银行某支行工作人员对记者表示,该行提前还款至少需要等待一周以上,具体时间以实际申请为准;另有工行个贷客户表示,其在手机APP预约提前还贷的等待时间依然是一个月;有二线城市银行工作人员表示,提前还贷排队还需要2个月左右。

中信证券首席经济学家明明指出,居民提前还贷现象延续叠加购房需求较弱,后续居民中长贷仍待提振。考虑到当前多数城市购房限制性政策已取消,不少分析认为,下半年需要更大力度的托底政策才能遏制住市场下行趋势。

招联金融首席研究员董希淼认为,应加快调整限购、限贷等措施,进一步实施好差别化的住房信贷政策,更好地满足改善型住房需求,适度降低存量房贷利率,减轻居民住房消费负担,进而更好地提振居民住房消费的信心和需求。

编辑/樊宏伟