本周国际市场风云变幻,美联储暂停加息并暗示年内还有50个基点的利率上调空间,欧央行利率创2001年以来新高。

市场方面,美股全线上扬,道指周涨1.25%,纳指周涨3.25%,标普500指数周涨2.58%,欧洲三大股指走高,英国富时100指数周涨1.06%,德国DAX 30指数周涨2.56%,法国CAC 40指数周涨2.43%。

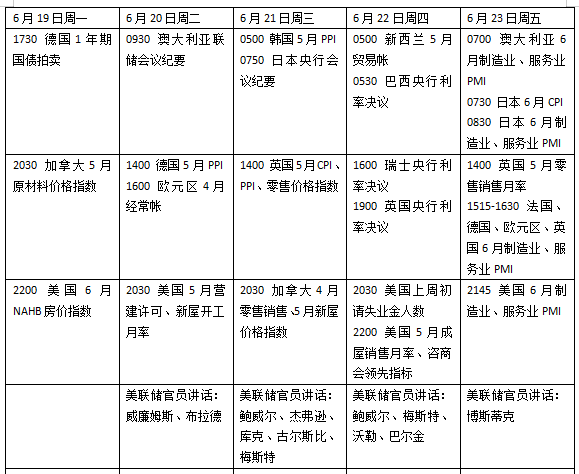

下周看点颇多,美联储主席鲍威尔将出席国会听证会,多位美联储官员发表讲话。英国和瑞士央行将召开议息会议,预计紧缩进程将持续。欧美主要经济体将公布6月采购经理人指数(PMI),与衰退斗争的欧洲经济复苏动能或面临考验。

鲍威尔亮相国会听证

本周美联储公布利率决议,决定维持利率区间在5.00%~5.25%,这也是去年3月启动加息周期以来首次暂停行动。美联储在季度经济展望中上调了经济、核心通胀和利率预测,就业市场有望进一步改善。

下周美联储主席鲍威尔将亮相国会,出席半年度货币政策报告听证会。届时国会议员可能就美联储为何认为仍需要再加息50个基点来解决通胀问题,以及进一步加息可能导致失业率上升风险等问题向鲍威尔发难。

随着美联储6月政策会议结束,多位官员将发表例行讲话,其中包括美联储理事沃勒、鲍曼、纽约联储主席威廉姆斯、圣路易斯联储主席布拉德等,可关注美联储内部在政策立场上的最新表述。此外,未来一周,美联储理事库克连任、理事杰弗逊副主席提名听证会也将举行。

数据方面,下周美国将公布5月营建许可、新屋开工、成屋销售等多项房地产数据,经历了持续降温后近期美国地产市场有趋稳迹象。6月Markit 采购经理人调查PMI也引发关注,普遍预计制造业仍处于收缩区域,而经济支柱服务业扩张或有所放缓。

原油与黄金

国际油价结束两周调整,不过投资者仍在与不确定的需求前景作斗争。WTI原油近月合约周涨2.29%,报71.78美元/桶,布伦特原油近月合约周涨2.43%,报76.61美元/桶。

Kpler美洲首席石油分析师史密斯(Matt Smith)表示:“今年迄今为止,油价下跌的背后有许多关键因素:需求反弹弱于预期,俄罗斯的供应强于预期,美国原油库存增加等。产油国组织(OPEC+),特别是沙特承诺下个月每天减产100万桶,似乎是为了防止油价跌破每桶70美元所需的巨大努力。”

德国商业银行大宗商品分析师兰布雷赫特(Barbara Lambrecht)认为,除了需求担忧以外,美联储进一步加息的前景也可能会抑制需求。美国能源信息署(EIA)报告称,截至6月9日的一周,美国商业原油库存增加了790万桶。“虽然IEA警告下半年产能前景,市场似乎需要更多‘确凿’的事实来证实任何供应紧张。”兰布雷赫特说道。

国际金价小幅走低,盘中一度触及5月以来低位,投资者继续消化美联储最新政策决定。纽约商品交易所8月交割的COMEX黄金期货周跌0.25%,报1971.20美元/盎司。

Libertas财富管理集团总裁库斯(Adam Koos)表示,过去四周金价一直在横盘震荡。对于美联储计划今年再加息两次,投资者也感到困惑,因为通货膨胀和就业都已经稳定下来。不过美联储本月暂停加息是一个信号,表明利率正在接近终端目标的水平。“黄金既是通胀对冲工具,也是对抗陷入困境经济的避险选择。”他说。

英国通胀能否持续降温

欧央行本周加息25个基点,符合市场预期。欧央行还上调了核心通胀的预测,2023年欧元区核心通胀率将达到5.1%,较3月上升0.5个百分点,2024年和2025年分别降至3.0%和2.3%,也较此前有所上修。决议声明称,委员会决心确保通胀及时恢复到2%的中期目标。

欧央行行长拉加德表示,暂不考虑暂停,7月极有可能再次加息。“实现这一目标的旅程还没有结束,我们还有工作要做。”拉加德表示,劳动力市场的加强是欧元区经济的亮点,但强调了对工资压力上升的担忧。她说,单位劳动力成本一直是通货膨胀的关键驱动因素,尤其是在即将进入夏季的服务业。目前,欧元区并没有遭受“工资-价格螺旋上升”的影响。

在一季度陷入技术性衰退后,市场对欧元区经济的韧性越来越怀疑。投资者将关注即将公布的6月PMI指数,预计服务业和制造业活动的差异仍将持续。德国制造业或进一步萎缩,法国制造业也将处于荣枯线以下,而地区服务业料维持扩张区间。

英国央行将召开议息会议,会议前英国统计局将公布最新物价报告。机构预计,5月份整体消费者物价指数(CPI)将进一步放缓,同比增速下降至8.5%。不过核心通胀在4月冲高6.8%的历史高位后,5月将小幅下降至6.7%,显示通胀压力犹存。

市场预计,英国央行将加息25个基点。荷兰国际集团(ING)表示:“利率期货显示,投资者正在考虑从现在起再加息近六次,尽管我们怀疑英格兰银行是否会支持这一点。考虑到最近通胀数据高于预期的趋势,物价压力依然严峻。加息25个基点后,委员会可能对接下来政策路径提供模糊的指引。”

下周看点

(樊志菁)

编辑/田野