4月20日,银华基金知名基金经理李晓星旗下基金披露2023年一季报。和2022年末相比,一季度李晓星持仓变化较为明显。如银华心佳两年持有的十大重仓股一季度有7只出现调整。一季度该基金重仓股新进快手-W、美团-W、腾讯控股,重点配置港股互联网成为重要看点。

李晓星直言互联网平台是港股科技方面他最为看好的方向,但AI产业的发展不会一蹴而就,中间必然会有曲折,包括数据隐私、伦理等潜在风险可能造成板块后续波动。“目前TMT板块的交易占比已经超过了40%。市场中有不少声音说这次不一样,交易占比创新高代表了主线行情的确立,但太阳底下没有新鲜事,过度的热情在某个阶段也总会消退。”李晓星坦言,一季度他对TMT板块有所减仓,现在的配置大概率低于市场平均水平。

股票仓位维持90%以上

李晓星现任银华基金业务副总经理、投资管理一部投资总监、基金经理、投资经理(社保基本养老)、主动型股票投资决策专门委员会联席主席,目前管理10只左右公募基金,管理规模接近400亿元。其中,银华心佳两年持有是李晓星为数不多的单独管理基金,截至一季度规模为95.91亿元,是在管基金中规模最大的一只。

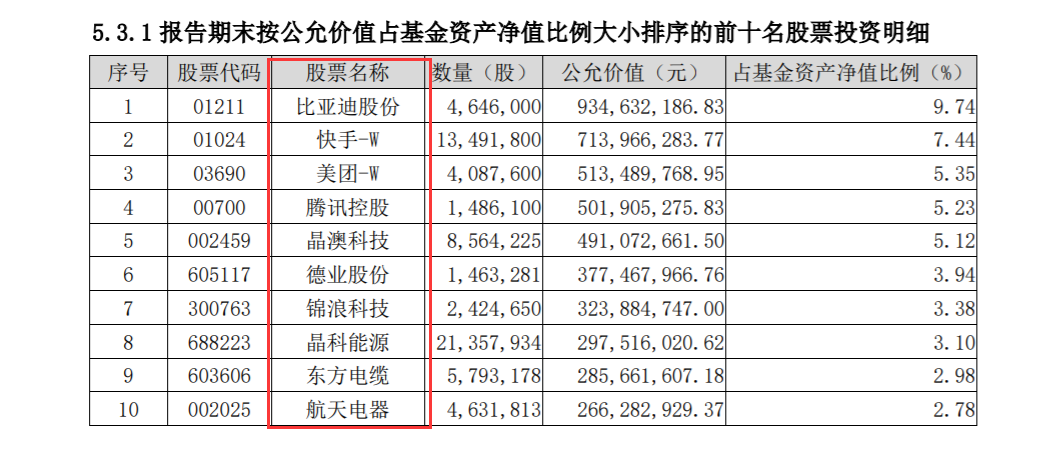

银华心佳两年持有一季报显示,截至一季度该基金的股票仓位为92.15%,较2022年年末的90.69%进一步提升。一季度末该基金十大重仓股分别为比亚迪股份、快手-W、美团-W、腾讯控股、晶澳科技、德业股份、锦浪科技、晶科能源、东方电缆、航天电器。和2022年四季度相比,十只重仓股有7只在一季度出现调整。

具体看,李晓星在一季度买入快手-W、美团-W、腾讯控股,截至一季度分别位列第二至第四大重仓股;此外一季度加仓的重仓股还有晶澳科技、德业股份、锦浪科技、晶科能源、东方电缆和航天电器。和2022年四季度末相比,紫光国微、智飞生物、药明生物、天齐锂业、宁德时代、海大集团、贝泰妮在一季度末退出了前十重仓之列。

(银华心佳两年持有期一季度重仓情况,来源:一季报)

此外,李晓星管理的银华心怡混合基金截至一季度规模接近87亿元,股票仓位同样高达92.25%。一季度该基金前十大重仓股和银华心佳两年持有一样,比亚迪股份位居第一,新晋重仓股快手-W、美团-W、腾讯控股,同样位列第二至第四大重仓股。从整个持仓来看,行业分布涉及到新能源、港股互联网、电子、国防军工、食品饮料、医药等多个赛道。

经济持续修复,配置以科技为主

针对上述调仓和赛道布局,李晓星在一季报中给予了详细阐述。

“一季度,整体经济恢复方向持续向上,但斜率不高,整体体现出稳健复苏态势。”李晓星说到,在经济恢复过程中,出行链、基建链和高端制造业恢复的确定性较高,地产消费、汽车消费等恢复程度相较于市场的乐观预期要弱。其中3月以来,随着政府人事换届调整告一段落,新一轮的稳增长稳信心的组合拳在持续落地。他特别提到,高层持续提到坚持两个毫不动摇,稳定民营经济、稳定外商投资信心;商务部将2023 年定为消费提振年,政府将通过多种手段盘活市场,促进消费需求释放;产业政策持续落地,财政部进一步支持企业科技研发,企业研发费用加计扣除比例提高至100%,促进产业升级。

“我们对于今年国内的宏观判断依然是经济整体稳健复苏、产业结构调整继续升级、居民消费信心逐渐恢复;判断由于国家自身实力的不断增强,国际伙伴跟我们的利益共同点变多,国际形势相对之前会趋暖,国际贸易会逐渐触底回升。”李晓星说。

在这一大环境下,一季度李晓星综合考虑产业变化趋势、行业景气度以及股价位置,一季度重点配置了电动车整车以及中游、光伏、储能、海风、半导体设备以及设计、互联网平台、军工、消费医疗、美容护理和食品饮料等。“报告期内市场整体震荡上行,但分化较大,AI主题带动TMT板块大幅上涨;消费表现居中;房地产、银行表现靠后。我们保持高仓位,配置以科技为主,兼顾消费,重点配置了新能源、港股互联网、电子、国防军工、食品饮料、医药等行业,精选高景气行业中高增长的个股。”

半导体有望在下半年重启上行周期

具体到板块行情方面,李晓星在一季报中直言,新能源板块一季度被市场抛弃较多,该板块的交易占比和估值已处于历史偏低位置,只是市场对上涨的标的更多地关注利好,对下跌的板块则更多关注利空。“我们总体认为现在市场对新能源板块的担忧讨论,更多是对一个下跌板块的应激式反应。”李晓星说到,在2022年中报中他曾提到了新能源板块的一些风险点,这些风险点经大半年消化后,从当前估值分位以及股价位置来看,新能源板块的风险因素已充分释放,目前这个时间段非常具有吸引力。因此他在一季度对电动车、光伏、储能、海风等标的都有增加仓位。

此外,李晓星还坦言“互联网平台是港股科技方面最为看好的方向”。他分析,从业绩层面看,互联网公司从2022年二季度开始持续超预期,用户红利末期叠加反垄断的大背景下,降本增效是未来一个阶段驱动业绩增长的主旋律。估值层面,港股互联网股价经历了两年的下跌后,估值处于历史底部区域。业绩加速上行叠 加AI等新技术的出现,有望打开估值上行空间。

半导体方面,李晓星表示维持看好国产替代方向,集中在半导体设备、材料、零部件环节。从中长期看,伴随国产供应商积极验证导入,国内晶圆产线建设将再度提速。在景气复苏方向,他的看法会边际转向积极。“全球半导体下行周期接近尾声,经历了过去几个季度的去库存,有望在今年下半年重启上行周期,向上弹性取决于下游需求恢复的力度,关注相关左侧布局机会。”

但对于一季度最火的人工智能板块,李晓星认为AI产业的发展不会一蹴而就,中间必然会有曲折,包括数据隐私、伦理等潜在风险,可能造成板块后续波动。投资机会上,他表示,“卖水人”硬件先行的算力产业链,以及AI为用户赋能的垂直类应用场景值得关注。“目前TMT板块的交易占比已经超过了40%。当然市场中有不少声音说这次不一样,交易占比创新高代表了主线行情的确立,但太阳底下没有新鲜事,过度的热情在某个阶段也总会消退。我们擅长的成长股投资是有估值约束的业绩成长股,在市梦率投资时段并不是我们所擅长的,所以我们在一季度对TMT板块有所减仓,现在的配置大概率少于市场平均水平。”

编辑/范辉