今年2月,春运返程高峰加持多项利好政策,民航五大航空公司客运表现亮眼。

截至3月15日晚间,中国国航(601111.SH)、中国东航(600115.SH)、南方航空(600029.SH)、春秋航空(601021.SH)、吉祥航空(603885.SH)等五家航司陆续公布2023年2月运营数据。

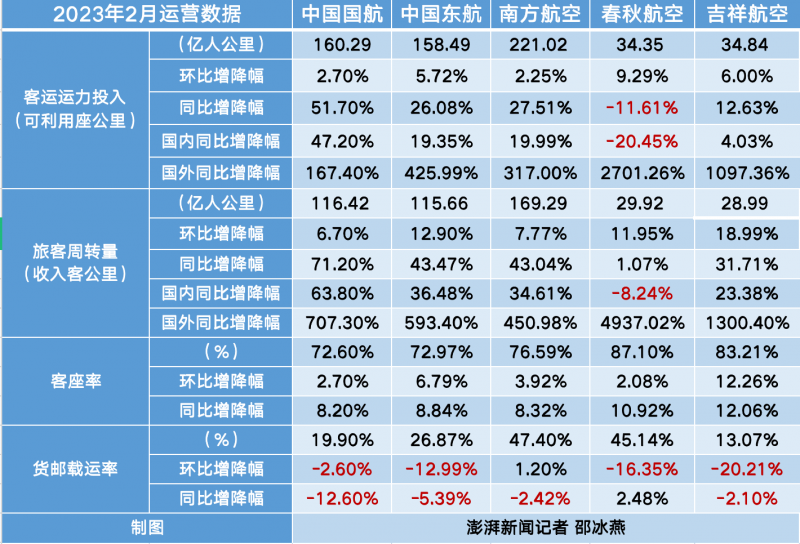

据澎湃新闻记者梳理的数据显示,在客运表现方面,上述5家航司客运运力供给以及市场需求环比均呈正增长。尤其随着2月6日起出境游重启,航司国际航线的运力供给与市场需求均同比倍增。

2月五家航司的经营数据 澎湃新闻记者邵冰燕制图

此前一位交运分析师向澎湃新闻记者表示,运力投入以及周转量是航司运营数据的关键指标。其中,客运运力投入代表航司供给,旅客周转量代表市场需求,而客座率和货邮载运率则为代表客运表现以及货运表现的综合指标。

具体来看,今年2月,国航、东航、南航三大央企航司的客座率均超70%,环比小幅增长,同比增长均超8%。其中,国航国内航线客运运力投入同比增近五成,东航与南航均增近两成。国内旅客周转量方面,国航同比增超六成,东航与南航同比均增超三成。

而民营航司方面,春秋和吉祥航空2月客座率均超过三大航,分别为87.1%和83.21%,客座率同比增幅均超10%。其中,吉祥航空2月客运运力投入同比增12.63%,旅客周转量同比增超三成。

值得注意的是,五家航司中,仅春秋航空2月的国内航线运力供给和市场需求出现同比下滑。其中,春秋航空2月客运运力投入同比下降超一成,国内航线同比下降超两成;旅客周转量同比基本持平,国内航线旅客周转量同比下降8.24%。

对此,春秋航空相关负责人回应澎湃新闻记者称,去年春运节假日是从1月31日起,覆盖到了完整的2月,而今年2月对应的则是春运的后半段。此外,此前民航局执行的航班恢复限额,2月至3月25日行业处于稳定恢复期,春秋航空把运力向国际及地区倾斜,国际及地区航线恢复速度全民航最快。目前春秋航空的国际及地区业务已恢复至2019年的三成左右。

整体来看,2月全民航运力投入大幅提升。

据民航出行服务平台“航班管家”数据显示,今年2月民航国内投入运力超2019年同期,国内客流恢复至2019年的89.8%。据记者从“航旅纵横”方面获悉,2月,国内民航旅客运输量约四千万人次,同比增长近四成;国内航线实际执行客运航班量超33万班次,同比增长约16%,国内航线票价2月平均票价954元,环比小幅下降2.3%。

随着2月6日出境游重启,五家航司的国际航班恢复表现尤为亮眼。

据澎湃新闻记者梳理的数据显示,国航、东航、南航、春秋、吉祥五大航司国际航线的客运运力投入同比分别增超1.6倍、4倍、3倍、27倍及近11倍。而国际航线的旅客周转量分别同比增超7倍、近6倍、超4.5倍、近50倍和超13倍。

国际航线方面,据航旅纵横数据显示,2月国内航司的国际航线旅客运输量超83万人次,同比增长超五倍。票价方面,2月国际航线平均票价有下降趋势,环比下降近两成。

尽管2月国际客运日均航班量、运力有较大提升,但国际航班量与2019年正常水平相比仍相差甚远。

而随着3月底民航新航季的到来,国际航班量有望进一步增加。民航局运输司副司长商可佳曾在2月民航局发布会上表示,换季后,随着国际公商务人员往来和旅游、留学等市场的逐步恢复,航空公司尤其是外航的航班运力调整也将逐步到位,国际航班量有望进一步增加。

相对2月客运表现迅速回暖,五家航司在货运表现上并不如意。就货运综合指标“货邮运载率”来看,除南航外均环比下降,除春秋航空外均同比下降。

谈及航空货运的发展形势,春秋航空事长王煜在今年全国两会期间接受澎湃新闻专访时曾表示,航空货运也有明显的季节性特点,通常1月由于春节放假货量相对较少,“空运还有一个特点,一般的航班都带有腹舱,只要航班开得越多,腹舱的资源就越多,整个货运供给就会比较多,价格就会比较低。整个取决于航线的恢复程度,客运航班恢复得好,货运自然就会上来。”

截至3月15日收盘,航空A股股价全线下跌。其中,中国国航报10.88元,跌1.18%;中国东航报5.39元,跌0.74%;南方航空报7.88元,跌1.25%;春秋航空报58.97元,跌4.76%;吉祥航空报17.46元,跌3.38%。(澎湃新闻记者 邵冰燕)

编辑/田野