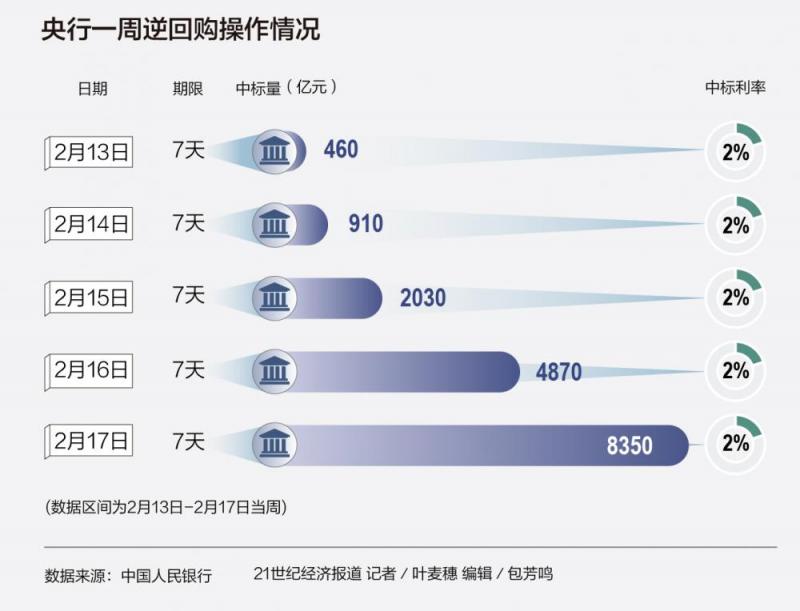

央行逆回购操作规模节节高。据央行网站消息,为维护银行体系流动性合理充裕,2023年2月17日人民银行以利率招标方式开展了8350亿元7天期逆回购操作,中标利率2.00%,与此前持平。数据显示,2月17日2030亿元逆回购到期,央行当日净投放6320亿元。2月13日至2月17日,央行累计开展16620亿元逆回购、超额续作4990亿元MLF。随着央行大手笔祭出流动性,市场认为短期内降息降准的必要性降低。

DR001一度冲高至4%

2月17日,资金面延续紧势,Shibor全线上行。1天期Shibor上行11BP报2.115%,7天期Shibor上行10.3BP报2.198%。此外,14天期Shibor上行32.6BP报2.604%。

与此同时交易所利率也表现得十分活跃,特别是1天、2天、3天的品种,涨幅都在30%之上。上交所1天国债逆回购利率(GC001)17日盘中的涨幅一度逼近60%,最高达到4%,不过尾盘出现回落,最终上涨35.1%,报3.195%。上交所2天国债逆回购利率(GC002)盘中冲击到3.77%,收盘涨39.04%,报3.17%。上交所3天国债逆回购利率(GC003)盘中高点为3.8%,收盘涨34.35%,报3.07%。

银行间市场回购利率17日出现调整,DR001短线下跌18.94%,加权平均利率报2.1476%,DR007加权平均利率下跌30%,至2.2492%,均高于政策利率水平。较为值得关注的是2月16日,DR001一度达到4%,引发市场的担忧。

整体来看,2月13日至17日央行的逆回购量可以用“芝麻开花节节高”来形容,从周一为460亿,周二立刻扩容至910亿,周三则到了2030亿,并且开展了4990亿元中期借贷便利(MLF)操作,周四央行公开市场开展4870亿元7天期逆回购操作,中标利率2.0%,周五则进一步放量至8350亿元,中标利率为2%,与此前持平,该逆回购操作规模创逾三年单日新高。因当日有2030亿元7天期逆回购到期,实现净投放6320亿元,创逆回购口径净投放纪录新高。

方正证券2月16日分析,2月13日至17日公开市场到期量大,央行净回笼资金,这给当周以来资金面造成一定压力。此外,2月15日税期后两天,银行将税款上缴国库,这会给资金面造成季节性收紧的效应。方正证券认为,2月资金面仍将紧平衡,预计后续资金价格将围绕政策利率上下波动,资金面宽松的空间有限,但大幅收紧的风险尚且不高。

广发证券固收首席分析师刘郁指出,面临税期银行供给端削减融出量,供给不足体现为量缩价涨。2月15日-16日,银行间流动性边际收敛,回购成交量趋于下滑。

据其估算,2月中旬缴税金额或在1.2万亿-1.3万亿元之间。参考往年同期,2月缴税规模一般在1万亿元左右。今年的特殊情况在于,2021和2022年部分中小微企业继续延缓缴纳部分税费,递延到今年的1-5月,2月的缴税增量相对往年同期可能在2000亿-3000亿元之间。

除税期因素以外,政府债缴款和M0(流通中现金)回流也对近期银行间流动性有所扰动。据统计,今年新增专项债提前批规模达到2.19万亿元,相对去年增长50%。2月1日-2月16日,国债和地方债的累计缴款规模为5462亿元,超过1月缴款规模。

此外,提前下达的专项债可能大部分在一季度发行,3月或将面临地方债的供给压力,专项债发行规模可能高于1月和2月。预计地方债发行不会过于集中,但需要警惕地方债发行缴款对市场资金的吸收效应累积到一定程度,也会压减银行融出资金的规模。

巩固经济回稳向上态势

2月13日至17日,央行逆回购放量。市场认为短期内降息降准的可能性降低。中信证券首席经济学家明明表示,1月信贷数据迎来开门红,中长期贷款新增3.5万亿元,实现1.4万亿元的同比多增。2022年末以来,中央重要会议对于信贷修复和政策支持表述积极。央行货币政策委员会2022年四季度例会上强调“保持信贷总量有效增长”,并要求“充分发挥货币信贷政策效能”;2023年1月10日召开的主要银行信贷工作座谈会上要求“各主要银行要合理把握信贷投放节奏,适度靠前发力”。在前期部署的金融16条、首套住房贷款利率政策动态调整机制等宽信用工具,以及12月和1月两次MLF超额续作等宽货币工具协同发力下,1月信贷开门红预期已顺利兑现。虽然1月经济数据延迟到3月公布,但已公布的微观高频数据大多显示防疫优化落地后基本面修复成色较好。宽信用逐步修复而基本面企稳向好,叠加当下海外加息周期仍未结束,“内外均衡”与“不大水漫灌”的稳健基调下,MLF降息的必要性不强。

仲量联行大中华区首席经济学家庞溟表示,考虑到宏观经济回稳复苏与筑牢金融安全网仍需流动性的合理充裕和资金面的平稳宽松呵护,预计下阶段央行将继续以动态微调短期流动性为主要着力点,近期央行将继续通过综合运用多种货币政策工具持续保持一定的公开市场操作力度,进行前瞻操作、精准调节、有效调控,适时适度注入流动性,做好做细流动性跨周期调节。

而从全年来看,中国民生银行首席经济学家温彬认为,在“精准有力”基调下,货币政策将继续稳健宽松,预计2023年仍有两次降准操作,4月和10月是窗口期。一方面是应对结构性流动性短缺框架,为银行定期提供长期稳定资金,降准仍有必要;另一方面,一季度稳增长政策集中发力显效和信贷“开门红”之后,若经济修复的可持续性和斜率弱于预期,不排除二季度初会适时通过降准等操作进一步加大逆周期调节,巩固经济回稳向上态势。

编辑/樊宏伟