现金管理类产品加速整改。

近日,多家银行发布公告称,将对旗下现金管理类产品的申赎确认时效、快赎金额等规则进行调整,产品由T+0确认转变为T+1,快赎金额由5万元调整为1万元。此前,还有多家银行和理财公司对产品规模和客户最高持有金额进行控制。

这些调整与去年6月监管部门颁布的现金管理类理财新规有关。银行业理财登记托管中心数据显示,截至2021年年末,此类产品规模已超过9万亿元,占全市场规模的30%以上。

据悉,现金管理类新规过渡期到2022年底结束。业内预计,今年下半年多家机构还将加速整改。

T+0变T+1 快速申赎规模调整为1万元

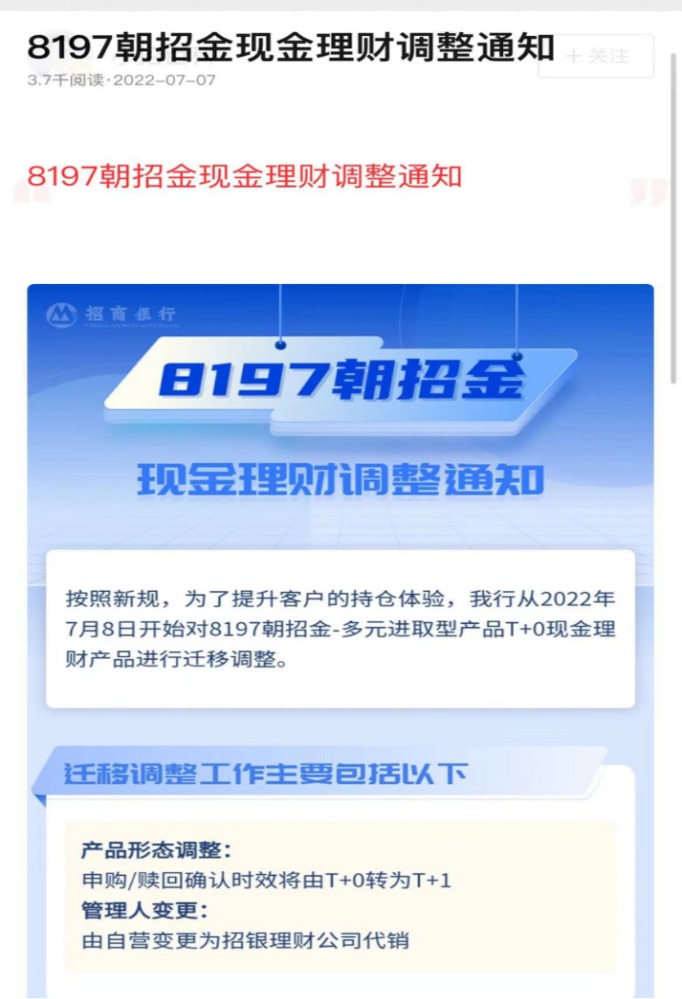

日前,招商银行发布“朝招金”现金理财调整通知称,对“8197朝招金-多元进取型产品T+0现金理财产品”进行迁移调整。

图片来源:招商银行公告

产品形态方面,调整申购、赎回确认时效将由T+0转为T+1;管理人也将进行变更,由招行自营变更为招银理财公司代销。从交易时间来看,该产品不再支持0:00-16:30期间无限额实时赎回和购买当日起息,申购、赎回确认时效改为T+1工作日。

此外,该产品管理人变更之后,风险等级从R2下调为R1,且首次购买该产品的客户不需要在柜台办理风险评估,快速赎回额度从非交易日时段的5万元调整为单自然日1万元。收益的转结也将发生改变,由按月现金结转调整为按日份额结转,当日收益T+2工作日结转。

6月初以来,招商银行也曾下发“日日欣”“开鑫宝”等产品的合同调整公告,并多次发布《关于部分理财产品变更产品管理人的公告》,将原本招商银行管理的产品迁移至招银理财。

据了解,兴业银行也于近期对旗下多只现金管理类产品规则进行修改,内容与招行类似。

除了更改申赎时间和申赎规模外,现金管理类产品的规模也被多家机构调整。

今年3月9日,北京银行曾公告称,根据现金管理类理财新规,该行将对现金管理类产品规模实行整体控制,根据实际情况设定产品每个交易日净申购规模上限。在设定产品净申购规模上限期间,如遇产品总规模下降导致现金管理类产品被动超过规模上限的情况,北京银行将暂时关闭产品的购买交易。

2021年7月,光大理财发布公告称,对“阳光碧1号”理财产品单一个人客户最高持有金额限制进行调整,由2000万元调整为500万元。

产品加速整改

现金管理类产品整改与2021年6月银保监会颁布的《关于规范现金管理类理财产品管理有关事项的通知》息息相关。

根据新规,现金管理类理财产品是指仅投资于货币市场工具,每个交易日可办理产品份额认购、赎回的商业银行或者理财公司理财产品,在产品名称中使用“货币”“现金”“流动”等类似字样的理财产品。

业内人士介绍,从形态上看,现金管理类理财产品与货币基金类似,具备高流动性、可随时申赎,可实现T+0/T+1/T+2到账等特点。在资管新规发布后,现金管理类产品成为各家银行或理财公司净值型产品冲规模的利器。

在新规发布之前,现金管理类产品收益大约高出货币基金50-70基点,颇受银行客户青睐。银行业理财登记托管中心数据显示,截至2021年底,全市场存续的现金管理类产品余额达9.29万亿元。

现金管理类产品规模变化情况

不过,由于现金管理类产品在资产端存在流动性问题(资产和资金端的流动性严重不匹配),再加上新规发布之前监管约束较少等原因,存在一定风险。

于是,新规进一步明确了现金管理类理财产品的投资范围、估值方法、久期管理、集中度管理、流动性管理等规范,并要求相关理财公司在今年底将产品规模占比下降至不超过30%。

下半年整改有望加速

据了解,目前各家银行、理财公司整改节奏不尽相同,整改成效分化较明显。

对于目前各家银行对现金管理类产品的调整,普益标准表示,整体来看,赎回规则调整使现金管理类理财产品的流动性有所降低。后续投资者需要积极了解现金管理类理财产品的申赎规则,结合自身流动性需求和收益需求适当调整理财结构。

普益标准认为,从长期来看,虽然现金管理类理财产品从T+0调整为T+1,申赎规则向货币基金看齐,但是仍然具备较高的流动性,能够较好满足部分客户希望兼顾收益性和流动性的诉求。在存款利率下行的趋势下,该产品仍然是较好的存款类资产的重要替代品。

编辑/范辉