被誉为“特斯拉竞争对手”的Rivian今年11月10日登陆纳斯达克,120亿美元的融资金额也是年内全球最大规模IPO。截至12月13日收盘,Rivian报118.90美元,较上一交易日涨3.70%,总市值为1032.38亿美元,仅次于特斯拉和丰田汽车,排名车企全球第三。

研发投入增长

据公开资料,Rivian原名为Mainstream Motors,成立于2009年。截至上月Rivian共有超九千名员工,其主要销售两种车型的新能源皮卡,产品线包括R1T皮卡车、R1S SUV等。Rivian在招股书中表示,卡车和SUV是增长最快、利润最高的汽车行业,这两种车型占美国新车销量的70%以上,贡献了现有汽车制造商大部分利润。

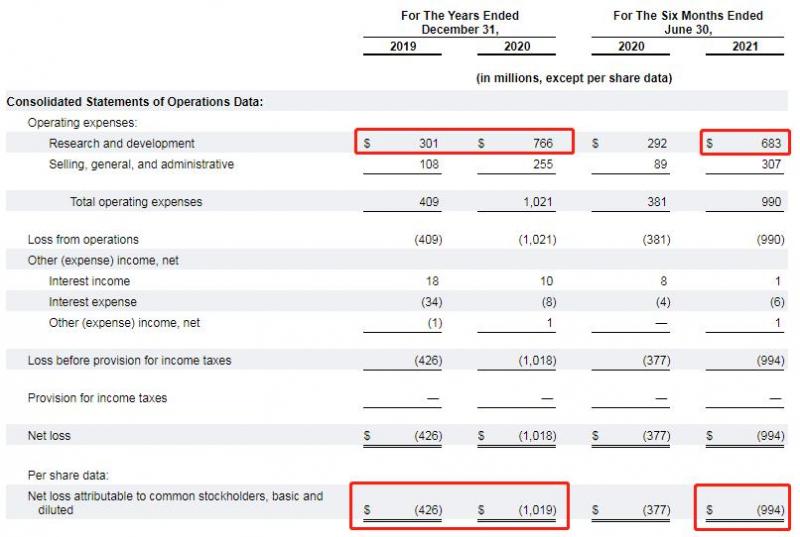

招股书显示,Rivian面临着巨额亏损,其在今年上半年亏损9.95亿美元,归属于母公司股东权益合计亏损9.94亿美元,总资产为64.9亿美元。2019年和2020年,Rivian分别亏损4.26亿美元、10.18亿美元。Rivian还称,预计第三季度亏损可能高达12.8亿美元。

图片来源:Rivian招股书

不过,Rivian的研发投入呈增长态势。2019-2020年,研发投入分别为3.01亿美元、7.66亿美元;在今年上半年,其研发投入就达到了6.83亿美元。

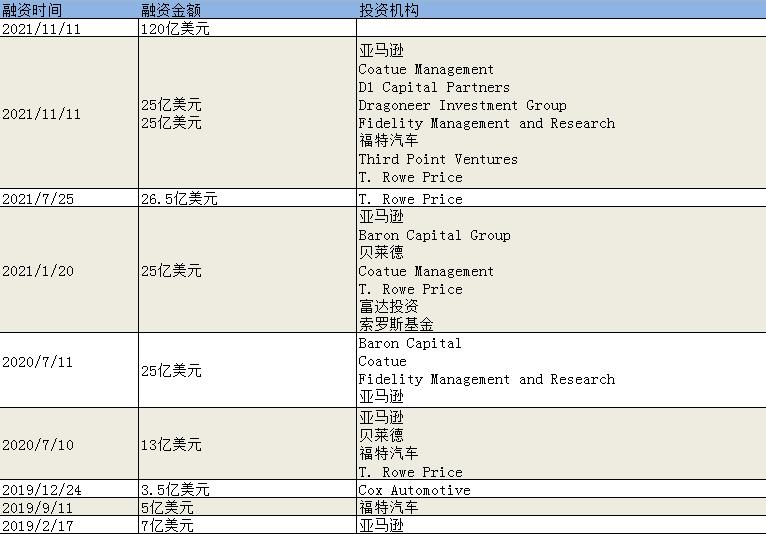

据“V观财报”(微信号ID:VG-View)梳理,2019年至今,Rivian已经获得来自亚马逊、福特汽车、贝莱德等公司的多笔融资。

图片来源:公开资料整理、同花顺iFinD

截至11月12日,亚马逊持有Rivian共计1.59亿股,占比为18.37%;其次是T. Rowe Price Associates,Inc.,持股比例为15.35%;福特汽车持股比例位居第三,占11.74%。但在11月19日,福特公司宣布不再与Rivian在电动汽车上进行合作,并取消了之前达成的战略协议。

图片来源:同花顺iFinD

Rivian的IPO发行价为每股78美元,超过初始发行价格上限的62美元;发行规模1.53亿股,也高于该公司原本计划发行的1.35亿股;估值超770亿美元。摩根士丹利、高盛等共同担任联席保荐人。

二级市场上,Rivian上市首日(11月10日)开盘大涨37%,报106.75美元;在11月16日冲高至179.47美元创新高。此后Rivian股价震荡回落,在12月3日收至104.67美元,较最高值跌近40%。截至12月13日收盘,Rivian报118.90美元,进入12月以来累计跌0.72%。

仅交付156辆车,马斯克多次嘲讽

与特斯拉专注于新能源乘用车不同,Rivian从2011年转型开始,就选择了一条在美国较为受欢迎的电动皮卡赛道。而Rivian的高估值,一定程度上与其定位皮卡、SUV市场有关。

但Rivian的经营数据却十分惨淡。据Rivian此前披露,截至2021年10月底,Rivian在美国和加拿大市场上一共获得了约5.54万份R1T皮卡和R1S SUV车型的订单,预计能够在2023年底完全交付。但直到10月30日,Rivian总共生产了180辆R1T汽车,仅交付了其中的156辆。

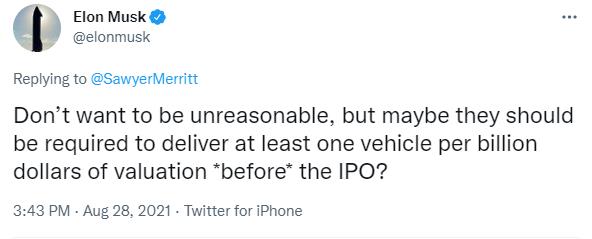

在Rivian进行IPO前,马斯克对其高估值颇有微词。马斯克曾在Twitter表示,“或许应该要求他们(Rivian)在IPO之前,每10亿美元的估值至少交付一辆汽车。”

图片来源:马斯克Twitter

而在Rivian市值突破千亿后,马斯克再度暗讽称,“希望Rivian能实现量产和正向现金流,这才是公司真正面临的考验。在美国数百家的汽车初创公司中(不管是燃油车还是电动车),特斯拉是过去100年来唯一一个实现量产和正向现金流的车企。”

目前,特斯拉总市值达9705.32亿美元,三季度实现归属于普通股股东的净利润16.18亿美元。在产销方面,2020年特斯拉全球产量为50.97万辆,销量为49.95万辆;今年前三季度,特斯拉全球累计产销量分别达62.45万辆和62.74万辆。

Rivian此前表示,正在提升电动皮卡车R1T的产量,目标在今年年底之前交付大约1000辆汽车;在2025年前向亚马逊交付10万辆电动货车。

相较于特斯拉,Rivian要走的路还有很长。不过,值得注意的是,Rivian在招股书中提到,公司位于伊利诺伊州中部的工厂,每年已经可生产多达15万辆汽车。

截至目前,有多家机构看好Rivian的未来发展。摩根士丹利近期对Rivian给出了“增持”评级,以及147美元的目标价,这意味着按照最新收盘价计算,Rivian还有超20%的上涨空间。

这份报告还提到:“Rivian不仅拥有令人信服的产品、强大的管理,以及稳定的资本注入,还有与亚马逊的战略关系做支撑”,并表示该公司“正是能够挑战特斯拉的‘天选之子(the one)’”。

瑞穗银行分析师Vijay Rakesh也首次给予Rivian“买入”评级,目标价145美元。Rakesh在一份研究报告中表示,在特斯拉之后,Rivian正在“重新定义电动汽车市场。”

但高盛分析师Mark Delaney对Rivian的评级仅为“中性”,目标价94美元。该分析师指出,Rivian拥有具备吸引力的产品组合和不断增长的品牌影响力,但从历史上看,汽车行业一直难以让新进入者扩大规模,包括电动汽车。其还称,Rivian“已经具有相当大的溢价”;预计从2021年第四季度到2025年,将消耗约200亿美元的现金。

汽车产业分析师张翔在接受“V观财报”(微信号ID:VG-View)采访时称,因为Rivian所专注的车型属新能源皮卡,而美国皮卡市场恰好较为广阔,有较大的发展潜力,竞争者较少。同时,还有不少投资者认为,Rivian背后的股东为亚马逊、福特等大公司,投资风险较小。同时张翔也表示,美国政府对新能源汽车支持力度较大,加之特斯拉带动的新能源风口,部分投资者会倾向于相信Rivian就是“下一个特斯拉”。

不过,张翔也指出,Rivian的高热度同样不排除是背后的股东炒作和造势,在仅仅交付156辆车的情况下,“市值这么高或许也有些名不副实”。

(中新经纬APP)

编辑/樊宏伟