6月10日,湖北消费金融发布《楚赢2021年第二期个人消费贷款资产支持证券发行文件》。发行文件显示,湖北消费金融将发行8.12亿元ABS产品。值得一提的是,湖北消费金融于5月7日刚发行了2021年第一期ABS产品,发行规模5.36亿元。

公开资料显示,湖北消费金融成立于2015年,注册资本9.4亿元,股东包括湖北银行、新疆特易数科信息技术有限公司、北京宇信科技集团有限公司(以下简称“宇信科技”)、TCL科技集团股份有限公司、万得信息技术股份有限公司、武汉商联(集团)股份有限公司、武汉武商集团股份有限公司,分别持股31.91%、24.47%、12.77%、10.64%、10.64%、4.79%、4.79%。

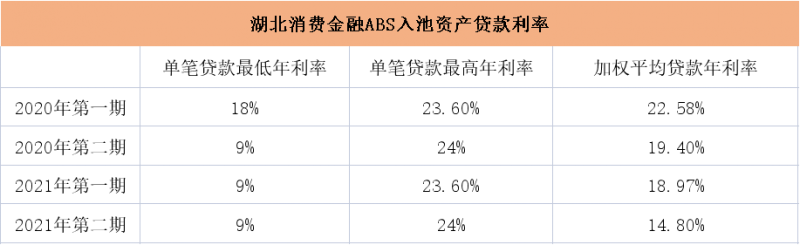

根据发行文件,湖北消费金融本次入池资产初始贷款规模为9.49亿元,借款人数为5809户,单笔贷款最高本金余额20万元,单个借款人平均本金余额13.98万,贷款期限为5-36个月。本次入池资产贷款类型为个人消费贷款,贷款用途为“装修”,贷款利率最低为9%,最高为24%,资产池加权平均利率为14.8%。

北青金融查阅湖北消费金融往期ABS发行文件发现,其入池资产的贷款利率呈下降趋势。

湖北消费金融2020年第一期ABS发行文件显示,当期入池资产贷款利率最低为18%,最高为23.6%,资产池加权平均利率为22.58%;2020年第二期ABS发行文件显示,当期入池资产贷款利率最低为9%,最高为24%,资产池加权平均利率为19.4%;2021年第一期ABS发行文件显示,当期入池资产贷款利率最低为9%,最高为23.6%,资产池加权平均利率为18.97%。

此外,2021年第二期ABS发行文件披露,截至2020年末,湖北消费金融不良率为2.32%。逾期贷款合计4.01亿元,较上年末上浮6.25%,在总贷款中的占比较上年末提升0.29%至5.19%,其中逾期90天以上贷款为1.76亿元。

业内人士分析指出,“湖北消费金融调低入池资产贷款利率主要有两方面原因,一方面是受民间借贷利率红线下调至4倍LPR的影响,长期来看,降低利率水平是大势所趋;另一方面,湖北消费金融业务相对集中在湖北地区,疫情影响下借款人的还款能力减弱,逾期率上升。”发行文件中也提及,如果部分入池资产产生逾期并持续一定时间,有可能导致湖北消费金融入池资产在信托生效日时变成非正常类贷款,不满足合格标准,成为不合格资产。

业绩方面,2020年,湖北消费金融营业收入为9.29亿元,同比增长21.75%;净利润为0.16亿元,相比2019年度净利润1.01亿元,同比下降幅度达84.16%。截至2020年末,湖北消费金融的总资产为90.11亿元,发放贷款和垫款77.28亿元,与2019年基本持平。

文/北青-北京头条记者 范辉 樊梦迪

编辑/范辉