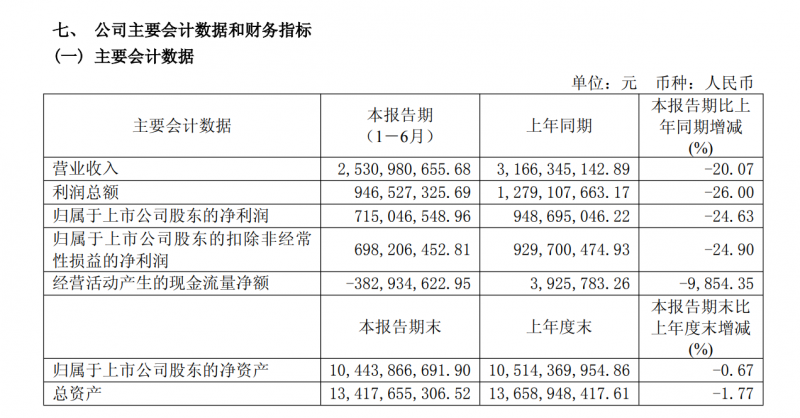

2025年8月19日,中国兼香白酒龙头企业口子窖交出了一份业绩大降的半年成绩单:上半年实现营业收入25.31亿元,同比下降20.07%;归属于上市公司股东的净利润7.15亿元,同比下降24.63%;归属于上市公司股东的扣除非经常性损益的净利润6.98亿元,同比下降24.90%。

近几年来,口子窖业绩增速持续放缓。2022年-2024年,口子窖的营收分别为51.35亿元、59.62亿元、60.15亿元,分别同比增长2.12%、16.1%、0.89%;净利润分别为15.5亿元、17.21亿元、16.55亿元,同比增长-10.24%、11.04%、-3.83%。

今年上半年则延续了这一趋势,营收和净利润均下滑超过20%,尤其是第二季度,营收几乎腰斩。财报显示,公司今年第二季度营收为7.21亿元,同比下降48.43%;净利润为1.05亿元,同比下降70.83%。而今年一季度,口子窖营收为18.1亿元,同比增长2.42%,净利润为6.1亿元,同比增长3.59%。

值得注意的是,二季度的现金流也开始恶化,第二季经营活动产生的现金流量净额为-1.37亿元,去年同期为1.08亿元。

口子窖表示,2025年以来,白酒行业市场分化与渠道变化加剧,产量持续萎缩,销量增幅放缓。行业发展整体承压,需求下降、动销不畅、库存高企等成为行业常态。

2015年,口子窖在上交所挂牌上市,成为A股白酒板块第1家兼香型白酒上市公司。回顾过往,口子窖并非一直如此低迷。在过去的一些年份里,凭借独特的兼香型白酒口感以及在区域市场的深耕细作,口子窖也曾取得过不错的业绩。然而,随着白酒行业竞争的日益激烈,口子窖却未能及时适应这种竞争,导致业绩逐渐滑坡。

作为徽酒阵营的标杆企业之一,口子窖的颓势不仅折射出区域酒企高端化转型的普遍困境,更暴露出其全国化战略的深层危机。

高端白酒下滑近2成,拖累整体业绩

按商品类型来看,口子窖将产品分为高档白酒、中档白酒、低档白酒三类。其中,高档酒是口子窖营收的主要来源,代表产品分别为五年窖、六年窖、十年窖、二十年窖、三十年窖、兼8系列、兼10系列、兼20系列、兼30系列等。中档包括老口子、口子美酒、口子坊。低档是口子酒系列。

今年上半年,口子窖高档白酒营收23.85亿元,占总营收比重为94.23%,不过,与去年同期相比,高档白酒的营收同比下滑19.8%,成为拖累整体业绩的主要因素。此外,中档白酒实现营收3228.95万元,同比下滑10.82%;低档白酒实现营收6809.45万元,同比下降2.59%。

这一数据也表明,口子窖寄予厚望的高档产品在市场上遭遇了严重挫折。在口子窖的产品体系中,高档白酒一直占据着核心地位,是公司主要的营收和利润来源。

口子窖也在财报中解释称,营业收入变动主要系本期公司高档产品销售收入减少所致。

在6月30日回答投资者提问时,公司董事长徐进也透露出,高端兼系列动销不及预期。兼5、兼6、兼8产品价格稳定在公司指导价格体系,兼10、兼20价格略低于指导价格。

其实,高档白酒的颓势,前几年便已出现,2022年-2024年,口子窖高档白酒的收入增速分别为1.94%、16.58%、0.06%。除了2023年有所增长,其余几年几乎为停滞状态。而今年上半年,这种颓势则加速显现。

对此,酒类分析师蔡学飞告诉北青金融,口子窖高档白酒营收增速停滞是受到了社会新一轮政策调整期、消费结构转型和存量内卷竞争等多重原因共同导致。口子窖的兼系列高端产品尚在培育期,短期内无法放量支撑企业业绩增长。

然而,在产品力势弱的情况下,口子窖却大幅削减了销售费用。上半年口子窖销售费用3.57亿元,同比下降25%,公司称因销售下降促销投放减少及电视广告投入下降所致。

从表面上看,减少销售费用可以降低成本,缓解公司的财务压力。然而,从长远来看,这可能是一把双刃剑。

在市场竞争激烈的白酒行业,销售费用的投入对于品牌推广和市场拓展至关重要。适当的促销活动和广告宣传,可以提高产品的知名度和市场占有率。口子窖减少销售费用投放,可能会导致产品在市场上的曝光度降低,消费者对品牌的认知度和购买意愿也会随之下降。

有市场分析人士指出,口子窖在销售费用投放上的缩减,可能是出于无奈之举。由于业绩下滑,公司的资金压力增大,不得不通过削减开支来维持运营。然而,这种做法可能会进一步削弱公司的市场竞争力,形成恶性循环。

全国化遇阻,大本营失守

口子窖在半年报中表示,省内依托安徽运营中心,持续通过推进渠道转型,精耕细作,不断下沉县级及乡镇市场。省外加快长三角、珠三角等重点市场建设。加快上海运营中心建设进度,打造省外市场拓展的样板和标杆。

但半年报数据显示,口子窖不仅没走出安徽,大本营也几乎失守。上半年省内营收为21.01亿元,同比下降19.31%,占总营收的比重超过八成,而省外营收只有3.84亿元,同比下降19.24%,占总营收的比重不超两成。

这表明,口子窖主要的营收仍然为大本营安徽市场,全国化进程依旧缓慢。

经销商数量的变化也体现出这一点。2022年至2024年,口子窖安徽省外的经销商增加数量分别为113家、105家、110家。减少的数量分别为29家、31家、48家。增加的数量趋于稳定,而减少的数量则不断扩大。

截至2025年上半年末,口子窖经销商数量为1082个,上半年净增加63个。其中,安徽省内经销商536个,净增加34个;安徽省外经销商546个,净增加29个。

省内外的经销商数量相差并不多,但营收规模却相差17亿元,可以看到,口子窖在安徽省外卖的并不好。与此同时,口子窖对安徽本土的依赖性则愈发升高,而这也减弱了口子窖的抗风险能力。

值得注意的,上半年安徽省内酒类营收同比下降19.31%,口子窖在省内的日子也愈发艰难。

酒业家调研数据显示,2024年安徽白酒市场规模约400亿元,其中古井贡酒、迎驾贡酒、口子窖等本土酒占70%,“茅五剑”等外来名酒占25%-30%。

本土产品的崛起与外来名酒挤压,使得口子窖大本营的业绩空间越来越小。

卖的越来越少,存的则越来越多。截至2025年6月底,口子窖存货余额高达61.59亿元,较2024年末的58.54亿元进一步增加,创下历史新高。

总而言之,从“徽酒双雄”到“掉队者”,口子窖需要回答的问题不仅是“如何高端化”,更是“如何在激烈的行业分化中找到属于自己的生存空间”。对于这家曾以兼香为傲的酒企来说,是一次严峻的大考。

文/北京青年报记者 范辉 邓健

编辑/范辉