A股三大股指12月4日集体低开。早盘两市弱势震荡,中字头发力一度带动沪指翻红转涨。午后窄幅震荡,尾盘出现快速下挫,个股呈现普跌态势。

从盘面上看,传媒板块全线下挫,新能源普跌,地图、生肖、名称等题材炒作集体降温;机器人概念逆势走强,红利资产表现抢眼。

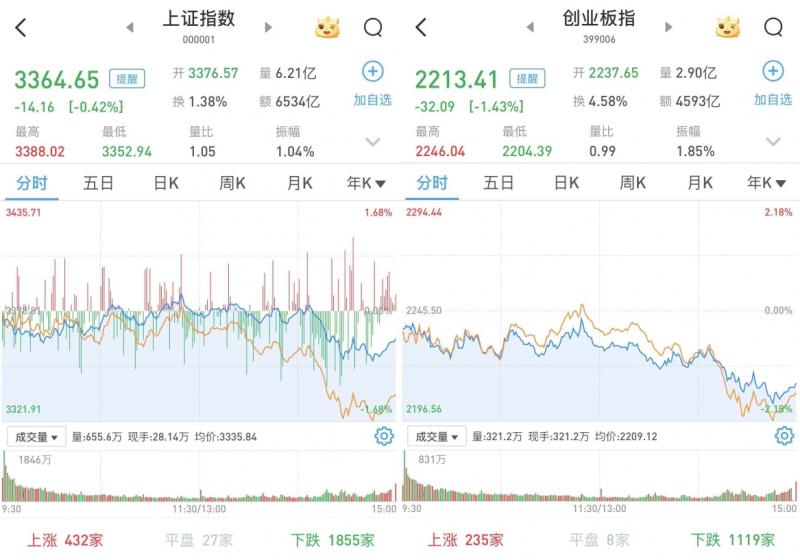

至收盘,上证综指跌0.42%,报3364.65点;科创50指数跌0.59%,报999.36点;深证成指跌1.02%,报10604.01点;创业板指跌1.43%,报2213.41点。

Wind统计显示,两市及北交所共979只股票上涨,4336只股票下跌,平盘有53只股票。

沪深两市成交总额16632亿元,较前一交易日的17159亿元减少527亿元。其中,沪市成交6535亿元,比上一交易日6840亿元减少305亿元,深市成交10097亿元。

据大智慧VIP,两市及北交所共有103只股票涨幅在9%以上,41只股票跌幅在9%以上。

银行股继续护盘,传媒股大幅下挫

在板块方面,煤炭股大幅上涨,宝泰隆(601011)涨停,中国神华(601088)、陕西煤业(601225)、中煤能源(601898)、晋控煤业(601001)等涨超2%。

石油石化一度大幅冲高,统一股份(600506)、和顺石油(603353)、仁智股份(002629)等涨停,中国石油(601857)、岳阳兴长(000819)等涨超3%。

银行股盘中再度扛起护盘大旗,中信银行(601998)、重庆银行(601963)、渝农商行(601077)、成都银行(601838)等涨超1%。

传媒股大幅下挫,凡拓数创(301313)、欢瑞世纪(000892)等跌停或跌超10%,生意宝(002095)、新经典(603096)、元隆雅图(002878)、幸福蓝海(300528)等跌超7%。

纺织服饰低开低走,美邦服饰(002269)、七匹狼(002029)、万事利(301066)、恒辉安防(300952)等跌停或跌超10%。

房地产板块走低,凤凰股份(600716)跌停,上实发展(600748)、亚通股份(600692)、华联控股(000036)、空港股份(600463)等跌超5%。

中长期的上行趋势仍未发生实质性改变

东莞证券表示,尽管短期内市场有所波动,但中长期的上行趋势仍未发生实质性改变。在内需疲弱及外部压力加大的背景下,政策进一步扩张的空间可能被打开。这包括潜在可能更高的赤字率、更多的向地方转移支付以补充财力,以及更积极的促消费举措。目前市场对政策的预期偏强,若12月的会议出台部分增量政策,有望推动市场重新走强。板块选择方面,建议重点关注TMT、机械设备、农林牧渔、金融等板块。

浙商证券指出,“924”行情以来的主要增量资金为两融资金和ETF,ETF更青睐小盘风格(如中证500、中证1000、中证2000和科创100),在分子端待验证的情况下,判断现阶段行情大概率由分母端推动,建议保有“市值下沉”思维,关注小盘风格投资机会。待分子端基本面验证后,偏向价值投资的公募主动权益基金有望重夺市场“定价权”,大盘风格大概率占优。

中原证券认为,在经济与政策交织的综合作用下,A股市场扭转连续三年下滑态势,在2024年走出两波先抑后扬的小行情。2025年,预计市场多空博弈的焦点或将侧重于国内宏观政策是否通过呵护股市以维持信心、稳定预期,考虑到“努力提振资本市场”底层逻辑所体现出的政策意图,资本市场进一步深化改革政策主线将是聚焦支持科技创新和产业升级,在推动并购重组、提升投资者回报等方面加力部署,预计A股市场总体维持震荡上行的运行态势。

华泰证券指出,上周港股震荡回升,空头回补、南向和产业资本或为资金面主要驱动力,主动配置型外资流出规模仍在扩大,内外资分歧延续:1)外资,主动配置型外资净流出港股规模扩大,连续7周净流出,但被动配置型外资净流出规模收窄,美元指数和10年期美债利率冲高回落下海外流动性或迎来阶段性喘息;2)南向,上周净流入规模维持高位,但交易占比有所回落;3)产业资本,回购热度维持高位,回购案例数/回购额/回购市值比均处于2023年以来80%分位以上;4)空头,上周恒生指数日均沽空比例回落,单日来看周五快速回落至12.41%,空头回补弹性在该水位或相对有限。

编辑/樊宏伟