近一个月来,江淮汽车股价一路飘红,不到一个月的时间内上涨超过50%,成为汽车板块又一颗闪亮明星。

表面上看,江淮汽车涨得有理:一方面,江淮的三季度财报中,净利润再次增长,表明过去几个月“干得不错”;另一方面有消息称,与华为合作的“尊界”车型即将在广州车展期间发布,预示接下来几个月有“好事发生”。

但是,如果对这两则利好消息抽丝剥茧,却不难看出,净利润增长背后是主营业务的亏损和新能源汽车转型的乏力、滞后,而被人们寄予厚望的“尊界”车型,究竟能在多大程度上解决前述两大问题,更值得商榷。

主业不振 新能源汽车转型乏力

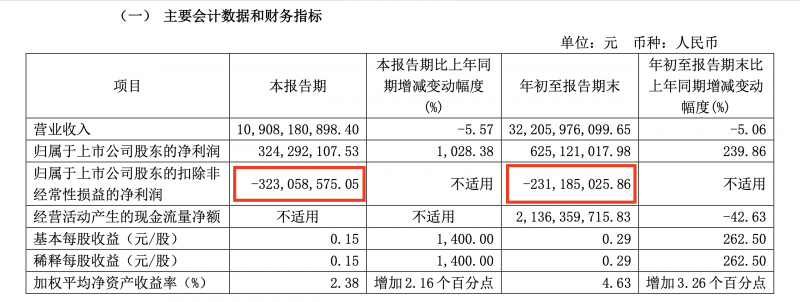

从表面数字上看,江淮汽车交上了一份还不错的三季报:今年第三季度净利润3.24亿元,前三季度累计净利润6.25亿元。但是,这份净利润并不能掩盖这家大型整车制造企业的主业亏损。

在扣除非经常性损益之后,江淮汽车在半年报中一度回正的净利润,在三季报中再次出现3.23亿元的亏损,这比业绩预告中的亏损额(2.4亿元)更高,拖累年内扣非净利润回到2.31亿元的亏损,凸显其主营业务的盈利困境。

在如今新能源汽车占据市场主流的背景下,“主业不振”的车企一般都受到新能源汽车业务的拖累。

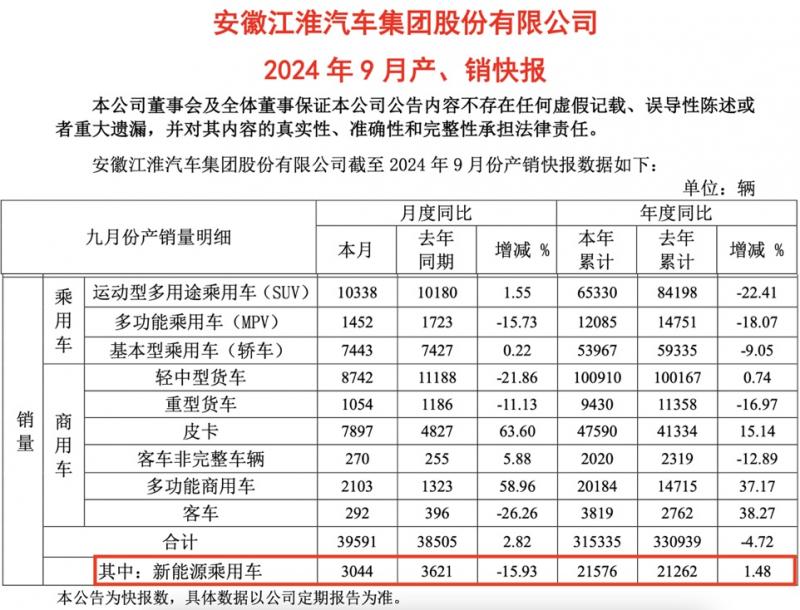

江淮汽车便是如此。在新能源汽车市场高速发展的行业背景下,江淮汽车的新能源汽车销量却在加速下滑。根据其前9个月的产销快报,自5月起江淮汽车的新能源乘用车销量持续遭遇同比下滑,且跌幅有持续扩大之势。

江淮汽车今年的新能源乘用车业务原本有个不错的开局。数据显示,江淮汽车在今年前四个月一度实现新能源乘用车销量的大幅增长,其中3月销量增幅高达106.3%。截至今年4月底,其新能源乘用车销量同比增加约35%。

不过,自5月起,江淮汽车的新能源乘用车销量开始持续同比下滑。最近5个月来,除7月略有收窄之外,跌幅基本上呈逐月扩大之势。最新一期产销快报显示,江淮汽车9月新能源乘用车销量3044辆,同比跌幅已经从今年5月的6%扩大到接近16%。持续下跌几乎将前期累积的增长全部吞噬——截至9月底,江淮汽车年内新能源乘用车销量增幅仅剩1.5%。

实际上,江淮汽车的新能源乘用车业务实力并不算强。今年前9个月,江淮汽车新能源乘用车累计销量仅21576辆,月均不足2400辆。相比之下,曾经由江淮代工的蔚来汽车,仅在9月单月即售出新车21181辆。

即便从江淮汽车内部视角来看,新能源汽车业务在公司整体业务中的比重也远低于行业平均水平。今年前9个月,江淮汽车乘用车版块(轿车、SUV和MPV)累计销售13.14万辆,同比下滑17%。其中,新能源汽车占比尚不足16.5%,远低于全行业超过50%的新能源汽车渗透率。

因此,在这份看起来不错的财报背后,江淮汽车的主营业务仍处在亏损状态,新能源汽车的转型更难言令人满意。依靠补贴维持的净利润增长还能维持多久,还能撑起多久的股价上行,均有待观察。

尊界终归小众 MPV难成“救命药”

即将发布的“尊界”车型虽然被人寄予厚望,但无论从产品定位还是市场趋势来看,似乎都难以支撑江淮这样体量的整车制造企业。

在2023年年度报告中,江淮汽车重申了“开放合作发展乘用车”的发展战略——体现在具体操作上,便是江淮与华为的迅速靠近。按照此前各方透露的信息,与华为合作的“尊界”有望在即将到来的广州车展上发布——与那份三季度业绩相比,这或许才是江淮汽车近来股价攀升的动力。

但是,被称为“百万级MPV”的尊界的到来,或许能在一段时间内拉动江淮的股价,却难以撑起一家大型企业的主营业务。

在华为的“造车朋友圈”里,来得最晚的江淮看似分到了定位最高的一档,却也失去了很多的市场空间。

赛力斯来得最早,关系最“铁”,拿到了最畅销的25万-60万元SUV市场;奇瑞的智界系列虽然上市以来走势曲折,但也分到了中档、中高档市场,且SUV与轿车均会覆盖,市场机遇颇多;北汽蓝谷的享界系列瞄准的是豪华车的核心“56E”,而且北汽在这一领域并不陌生,做好享界将是一件“名利双收”的好事。

相比之下,江淮的“百万座驾”有可能是一门费力不讨好的生意。

虽然代工蔚来让江淮有了生产50万元级纯电动汽车的经验,但蔚来的品牌溢价更多体现在品牌调性与服务上,工艺品质方面的加成并不充分。要达到“百万座驾”的标准——哪怕是以华为的标准——仍然要求江淮在工艺、品质上加大投入,提升水平。

即便是江淮能造出符合市场预期的“百万座驾”,但一款百万级的产品注定达不到足够的量级来扭转江淮这样的大众化车企的销量颓势——2023年,卖得最好的百万元级豪车奔驰S级的销量也不过是2万多辆,排名前十位的产品销量多在1万-2万辆之间。

而从市场规模来看,MPV本就是个相对小众的细分市场,很难撑起一个江淮汽车这样体量的车企。而且,从长期走向来看,MPV正处于震荡下行的行情中。乘联会数据显示,2023年国内MPV总销量为109万辆,同比增长16%,但市场份额从2020年的5.7%下滑到5%。今年前九个月,MPV的销量更是下滑了7.4%,在乘用车三大主流板块中表现最差,市场份额进一步收缩到4.8%。

与华为的合作,固然能够为江淮汽车带来又一波流量,但对江淮汽车的实际业绩的拉动效果却不宜寄予过高期待。就像与蔚来、与大众的合作并没有让江淮成为行业的领军企业一样,将希望寄托于他人,而不是从根本上跟进行业转型、改善主营业务,终归不是这样一家历史悠久、体量庞大的整车制造企业的应有之义。

编辑/赵一棠