中国人民银行7月22日公告,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押。

此外,央行同日公告,即日起将OMO(公开市场操作)招标方式转变为“固定利率、数量招标”,并近1年来首次下调OMO利率10bp。

业内人士认为,此次阶段性减免意味着质押券解冻,银行手中可出借给央行的债券规模将有所增加,进而可影响债券市场走势预期。

中国人民银行7月22日公告,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押。

光大银行金融市场部宏观研究员周茂华在接受每经记者采访时表示,“有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押”,也就是有出售中长期债券的机构,在获取MLF资金时可阶段性减免质押品,有助于为机构释放更多可出售中长期债券,有助于增加债券市场供给,进而影响债券市场走势预期。

东方金诚首席宏观分析师王青认为,由于国债是MLF质押品的主要构成部分,这意味着当前政策面正在增加二级市场国债供给,引导长端国债收益率适度上行,在保持正常向上倾斜的收益率曲线的同时,控制中美利差倒挂幅度,缓解人民币因本次央行降息可能产生的贬值压力。

东吴固收首席分析师李勇告诉每经记者,MLF质押品多为国债、央行票据、政策性金融债、高等级信用债等优质债券,阶段性减免意味着质押券解冻,机构手中可出借的债券规模将有所增加,后续需要关注央行借入国债卖出落地的公告。

资料显示,2014年9月,中国人民银行创设了中期借贷便利(Medium-term Lending Facility,MLF)。MLF是中央银行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。

中国人民银行行长潘功胜此前在2024陆家嘴论坛上介绍:“历史上曾经有一段时间我们主要靠外汇占款被动投放基础货币;2014年以来,随着外汇占款减少,我们发展完善了通过公开市场操作、中期借贷便利等工具主动投放基础货币的机制。”

MLF采取质押方式发放,金融机构提供国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品。中期借贷便利利率发挥中期政策利率的作用,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。

值得一提的是,同日,中国人民银行还进行了降息操作,为优化公开市场操作机制,即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

东方金诚研究发展部总监冯琳在接受每经记者采访时表示,7月22日,央行在下调7天期逆回购利率的同时,推出阶段性减免MLF质押品政策,背后是央行自4月起不断公开提示长债收益率过低风险,而“资产荒”下机构欠配压力增大是今年以来长债收益率持续下降至低点的重要推动因素。因此,央行此举意在增加二级市场可交易长债供给规模,缓解债市供需矛盾,避免短端降息落地重新激发长债做多情绪。

冯琳判断,央行政策性降息落地,指向货币政策维持宽松取向,对债市情绪会有一定提振。但考虑到央行同步推出阶段性减免MLF质押品举措,显示其对长债收益率过低风险的持续关注,会对长端做多热情有所压制,加之此前长债收益率的走低已在一定程度上定价了降息预期,因此,预计长债收益率下行幅度将较为有限。另外,需警惕如果长债收益率受短端降息提振再度逼近低点,可能会触发央行卖债操作,进而导致长债收益率回调的风险。

李勇也认为,降息后,受资金面影响更大的短端债券更受益,加之央行此前创设了临时正逆回购和借券卖债等新工具,预计长端收益率的下行幅度将有所克制,从而引导收益率曲线陡峭化。需要强调的是,从长期来看,为了维稳经济,10BP的降息幅度或许还不够充分,我国当前仍处于降息周期中,因此无论短债和长债都没有出现超预期回调的风险。

周茂华表示,目前,受中长期限债券市场供需阶段性失衡,加上近期公布物价、消费、房地产等宏观数据不理想,长债利率继续偏离正常水平。但随着国内宏观政策实施力度加大,央行采取措施积极稳定市场预期,预计长债利率有望逐步回归“合理区间”。

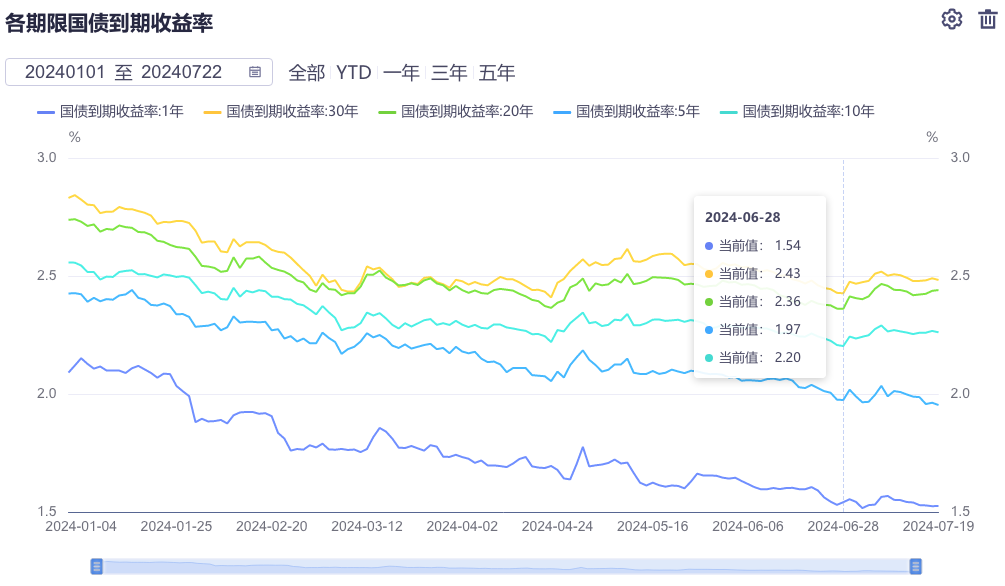

图片来源:同花顺iFinD

每经记者注意到,长期国债收益率“跌跌不休”的态势,在7月初出现一定程度逆转。同花顺iFinD显示,6月28日至7月19日,30年期国债收益率从2.43%上行至2.48%,升5BP;10年期国债收益率从2.20%上行至2.26%,升6BP。

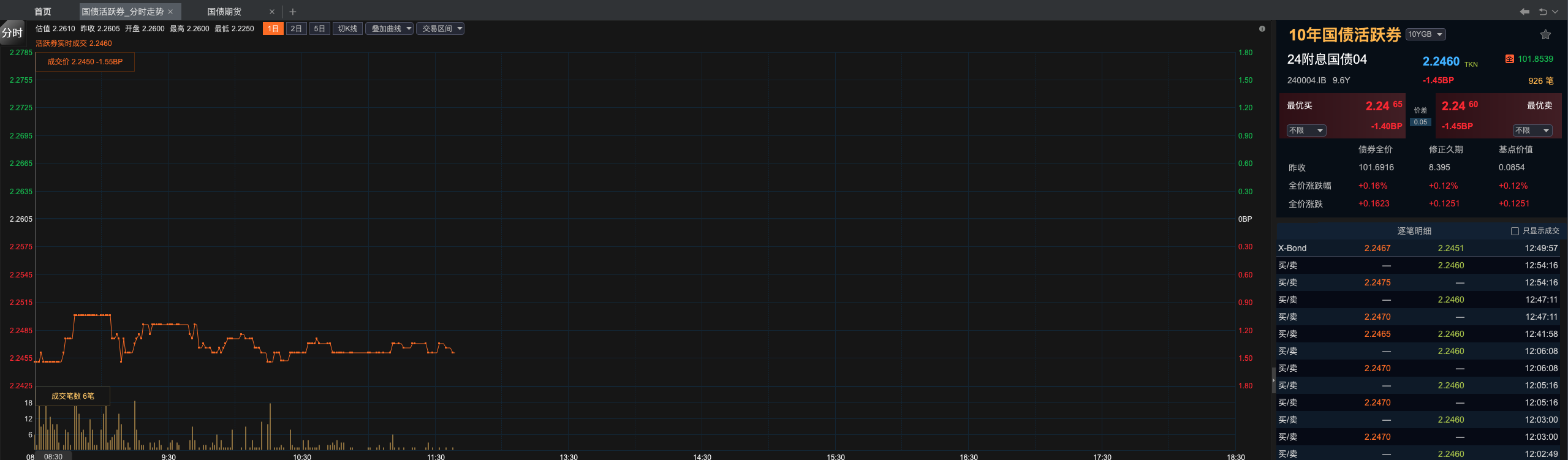

图片来源:Choice金融终端

Choice金融终端显示,7月22日上午盘,8:30—9:00时间段,10年期国债活跃券“24附息国债04”到期收益率从2.245%升至2.25%,随后出现一定程度震荡回调,上午最后一笔成交的到期收益率为2.246%;30年期国债活跃券“23附息国债23”到期收益率上午盘整体呈涨势,上午最后一笔成交的到期收益率为2.453%。

编辑/范辉