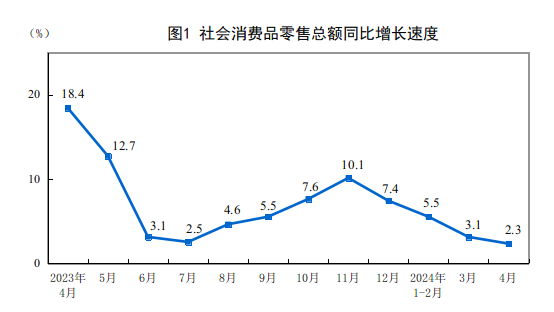

国家统计局5月17日公布4月份国民经济运行情况。4月份,社会消费品零售总额35699亿元,同比增长2.3%;环比增长0.03%。1-4月份,社会消费品零售总额156026亿元,同比增长4.1%。

1-4月份,全国固定资产投资(不含农户)143401亿元,同比增长4.2%;扣除房地产开发投资,全国固定资产投资增长8.9%。

国家统计局新闻发言人、总经济师、国民经济综合统计司司长刘爱华表示,总的来看,4月份国民经济运行平稳,虽然部分指标受节假日错月、上年同期基数较高等因素影响增速有所放缓,但工业、出口、就业、物价等主要指标总体改善,新动能保持较快成长,国民经济延续回升向好态势,积极因素累积增多。

社零同比增速回落

4月份,社会消费品零售总额35699亿元,同比增长2.3%;环比增长0.03%。同比增速较上月放缓0.8个百分点。

刘爱华表示,4月社零增速回落主要是受到假期天数比上年同月减少2天、同期基数比较高等因素的影响。

东方金诚首席宏观分析师王青表示,环比来看,4月社零季调环比增速为0.03%,与历年同期增速相比处于明显偏低水平(过去十年平均增速为0.62%),也显示消费增长动能不足。

“社零增速继续处于低位运行状态,背后是受房地产市场低迷影响,当前居民消费信心仍然偏弱。”王青说。

财信研究院认为,社零同比增速回落,一是受假日错月效应、高基数效应和居民消费意愿偏弱等影响,餐饮收入增速回落较多,贡献了社零降幅的约1/3;二是限额以上商品零售增速回落较多,贡献了社零降幅的约2/3,其中汽车类商品是主要拖累,房地产类商品增速亦回落较多。

王青指出,4月限额以上汽车零售额同比下降5.6%,降幅较上月扩大1.9个百分点,背后是各地汽车以旧换新政策正在推出,引发市场观望情绪,这在短期内为车市带来了消费后移效应。由于汽车在商品消费中占比较高,这对4月商品零售额整体增速产生了阶段性的下拉作用。

1-4月份,服务零售额同比增长8.4%,高于同期商品零售额增速4.9个百分点。服务消费快于商品消费。

1-4月社零同比增长4.1%,王青指出,考虑到同期CPI累计同比在0.1%,因此,1-4月社零同比增速实际同比在4.0%左右,大幅低于工业增加值累计实际同比增速6.3%,显示商品消费是当前经济修复过程中亟待提升的薄弱环节,我国经济“供强需弱”局面依然突出。

固定资产投资增速放缓,三大领域增速均回落

1-4月份,全国固定资产投资(不含农户)143401亿元,同比增长4.2%;扣除房地产开发投资,全国固定资产投资增长8.9%。

分领域看,基础设施投资同比增长6.0%,制造业投资增长9.7%,房地产开发投资下降9.8%。全国新建商品房销售面积29252万平方米,同比下降20.2%;新建商品房销售额28067亿元,下降28.3%。

1-4月固定资产投资增速慢于一季度(4.5%),据民生银行首席经济学家温彬测算,4月当月固定资产投资同比增速为3.6%。4月季调环比增速为-0.03%,近3个月来首次转为负增长。

“从行业来看,基建、制造业、房地产开发投资增速均出现累计与当月增速的双双放缓。”温彬说。

1-4月基建投资慢于1-3月(6.5%),据王青测算,4月当月基建投资同比增速为5.1%,较3月放缓1.5个百分点。王青认为,一方面和上年同期基数偏高有关,同时今年4月南方部门地区雨涝灾害较为严重,对室外基建施工进度带来一定影响。值得注意的是,受治理资金空转等影响,4月企业中长期贷款同比较大幅度少增,年初以来专项债发行节奏偏缓,当前地方政府土地出让金收入仍在下滑,以及贵州等12个高负债省市政府投资项目面临严格管控等,也可能会有一定影响。其中后者是未来一段时间基建投资走势面临的最大不确定性因素。

“不过,4月基建投资数据继续处于较高增长水平,主要是当前房地产投资还会处于较快下行状态,需要基建投资保持较高增长水平予以对冲。”王青说。

1-4月份制造业投资同比增长9.7%,较1-3月份放缓0.2个百分点,目前在三个领域中同比增速仍较高,对固定资产投资的支撑作用偏强。财信研究院认为,制造业投资边际放缓但仍有韧性,主要原因一是受疫后高基数以及部分行业产能利用率偏低影响,高技术制造业投资增速高位回落,对制造业的支撑有所走弱;二是受国际大宗商品价格上行、国内基建加快预期偏强带动,部分上游行业投资扩产意愿有所扩张;三是国内消费需求温和恢复以及企业盈利连续正增长,对企业投资扩产形成积极带动。

房地产投资方面,1-4月累计同比降幅较1-3月扩大0.3个百分点。王青指出,年初以来楼市偏冷,与此同时,房地产施工数据也在全面走低。最为引人注目的是,此前“保交楼”推动商品房竣工面积持续处于两位数高增状态,但今年1-4月转为同比下降20.4%。“当前房地产投资下滑对经济运行的拖累效应较大,这是当前基建投资需要保持高位的一个重要原因。”

下阶段走势如何?

展望下阶段,光大银行宏观研究员周茂华认为,随着设备更新与商品以旧换新,积极财政靠前发力、力度加大,稳楼市政策效果逐步显现,有望推动商品消费、投资稳步复苏,内需动能有望进一步增强,外贸表现韧性,叠加去年同期低基数效应,预计二季度经济增速有望加快。

财信研究院认为,受经济循环逐渐畅通带动居民收入回升、稳民企促消费政策刺激加码、服务消费需求继续恢复支撑,预计全年消费有望温和回升至5%左右。

“5月社零同比增速有望反弹至3.5%附近。”王青预计,往后看,影响社零增速的最大不确定因素仍是楼市何时企稳回暖,从而消除资产缩水效应对居民消费心理的影响。

固定资产投资方面,王青认为,短期内制造业投资有望延续2023年四季度以来的稳中有升势头,估计全年增速将达到8.0%左右。其中,高技术制造业投资将达到两位数高增状态,这是政策面支持建设现代产业体系,重点推动先进制造业发展的具体体现。“2024年影响制造业投资的最大不确定因素仍是房地产行业能否尽快实现软着陆,进而拉动需求并提振投资信心。”

房地产投资领域,王青认为,随着房地产支持政策的推出,接下来房企销售回款有望回暖,房地产开发贷放款速度会进一步加快,都有助于带动房地产施工数据回稳,加之上年同期基数较快下沉,判断5月起房地产投资同比下滑幅度有望进入逐步收窄过程。

编辑/樊宏伟