打破“刚兑”后的理财产品,业绩比较基准等报价水平成为其重要指标,产品收益率是否能达到“报价”水准,受到投资者高度关注。第一财经记者注意到,在底层资产收益率下行的背景下,银行理财产品“倒挂”现象愈加突出,当下,收益率达到3%以上的信用债仅有2万亿元,相较于27万亿元规模的银行理财,能满足3%业绩比较基准下限的资产屈指可数。

业内人士认为,这是由于“资产荒”背景下,机构抢筹高收益率产品,银行理财产品难以“分羹”导致的,同时,业绩基准、成立以来年化收益、7日年化收益等理财产品报价指标下降幅度也未能跟上底层资产收益率下行速度。

“倒挂”现象突出

银行理财规模在今年一季度迎来小幅修复,2月末规模达27.7万亿元,较1月末上升约8300亿元,新增近万亿元的理财产品规模,增配短端债券明显,着重买入同业存单、利率债及信用债。

尽管迎来理财规模扩容,但理财子在二级市场上的配置情绪并不高。根据广发证券刘郁团队统计的数据,1~2月理财合计净买入1774亿元,仅为历史中上水平(2020~2023年1、2月理财累计净买入分别为1802亿、-647亿、1790亿、1245亿元)。

“今年以来债市供需矛盾加剧,叠加理财产品偏好配置的债券资产收益率不断下行,高收益票息难寻,导致理财产品面临的资产配置压力凸显。”某股份行理财公司人士告诉记者,在“资产荒”背景下,出现底层资产收益率下行速度过快,与业绩比较基准等报价指标形成“倒挂”的现象。

从理财着重配置的同业存单来看,截至2月末,规模增幅最大的日开型产品业绩基准下限为2.40%,而其着重持仓的同业存单(1Y AAA级)收益率仅为2.23%。

这一情形也在信用债品种间上演。作为银行理财的“压舱石”,信用债在债市震荡时收益率下行速度较快。根据国投证券尹睿哲团队统计的数据,截至3月底,有15.1万亿元非金融公募信用债的收益率集中在2%~2.8%,其中在2.3%至2.8%的现券规模占比为92%,收益率超过3%的只有2万亿元,占18.9万亿元整体规模的一成左右。相较之下,去年同期大部分同类债券收益率在3%以上,3.5%以上的债券规模达5.7万亿元。

底层资产收益率难达3%水平,而大部分理财产品给出的市场报价仍高于3%。根据第三方统计机构普益标准提供的数据,截至3月31日,全市场存续开放式固收类理财产品(不含现金管理类产品)成立以来年化收益率的平均水平为3.20%;理财公司存续开放式固收类理财产品(不含现金管理类产品)成立以来年化收益率的平均水平为3.06%。

尽管理财公司已意识到市场报价跟不上底层资产实际收益率下行速度,年内纷纷调整旗下产品的业绩比较标准,但仍追不上实际收益率下行速度。根据国投证券尹睿哲团队的数据,截至3月末,股份行理财子公司新发纯固收类理财业绩基准下限已走至2.75%的新低位,但仍高于其票息实际收益率情况。

中信证券首席分析师明明分析称,信用债资产配置中高收益稳定资产荒现象越发凸显,资产端收益难以企及各类理财产品的业绩基准。同时,城投债在化债推进下,目前短期限下沉的超额收益被磨平,投资难度加大,二永债(二级资本债和永续债)下沉收益也被进一步磨平。

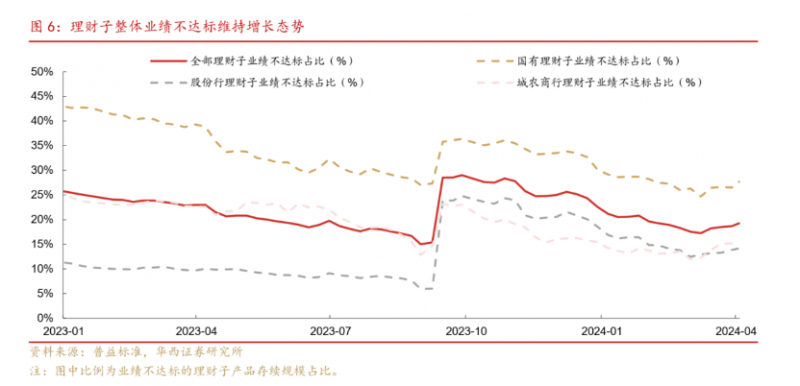

在负债与资产矛盾加剧情形下,理财业绩不达标率维持增长态势。据刘郁团队提供的数据,跨入二季度的首周,全部理财产品业绩不达标率为19.2%,较前一周上升0.6个百分点。拆分来看,各类机构均在上升。国有行、合资行、股份行、城农商行理财子的该指标环比升幅依次为1.2、0.4、0.3、0.2个百分点,分别至27.7%、52.8%、14.2%、15.4%。

收益矛盾如何破局

接受记者采访的业内人士认为,理财产品市场报价与底层资产收益率的“倒挂”现象,究其根本,是在高票息资产难觅背景下,理财面临的“窘境”,而这一情况短期难以扭转。明明认为,理财产品期限由负债端决定,而资产端难以大幅期限错配,因此几乎并未参与近期30年期国债的快牛行情。

刘郁认为,主动降低负债成本,或是一个行之有效的解决办法。可以从两方面来着手:一是理财经理根据当前的市场实际状况,适度下调产品预期收益率下限;二是理财可以主动将比较标准由业绩基准下限切换至存款利率,“若将成本设置为同期限的存款利率,理财产品大多能够基本完成业绩基准下限目标,并且其收益差较为显著。”刘郁称。

不过,不少理财经理告诉记者,主动降低业绩比较基准等市场报价看似有效,但在实际操作过程中会带来获客难等新问题。“推荐理财产品时,顾客一看参考收益率报价甚至可能比存款利率还低,就会丧失继续了解的兴趣,更别说购买了。”某城商行理财经理对记者说。

在资产与负债收益率矛盾中,业内人士认为,从银行理财长期发展的角度来看,只有获得稳定的收益,才是留住客户的根本。

普益标准研究员张艳认为,要持续完善投研体系,“银行理财公司应构建包括宏观研究、行业研究、资产分析在内的全方位研究体系;在大类资产配置方面,也应该建立起多市场、多策略、多资产品种的大类资产配置框架。”

明明表示,资产荒之下,理财子只能继续聚焦信用债,后续来看,期限允许的产品可以在风险可控的区域适当拉长久期到3年及以上,同时配合在风险可控的区县级平台继续下沉的策略,可以适当增厚收益,满足负债端业绩基准的要求。

亦有机构人士认为,存单配置价值较高。某国有行理财投资经理分析称,不同于市场上其他疯抢久期债券的同业机构,配置久期并非理财公司的首要选择,理财公司可从二永债叠加信用债下沉品种,转向同业存单以及短期信用债下沉品种,建议以短债作为票息打底,存单可做波段。

“从资产性价比以及配置需求的角度来看,当前存单之于理财的投资价值可能仍高于利率债。在有收益资产供给出现之前,存单也可能成为理财兼顾波段与票息的优质品种。”刘郁认为。

对于投资者,招商证券银行业首席分析师廖志明表示,在债券收益率中长期显著下行的背景下,需要降低对理财的投资回报预期。未来几年,以固收为底层资产的理财产品可预期的复合投资回报率或很难超过3%。不仅是票息降低,债券资产资本利得也会越来越低。

编辑/樊宏伟