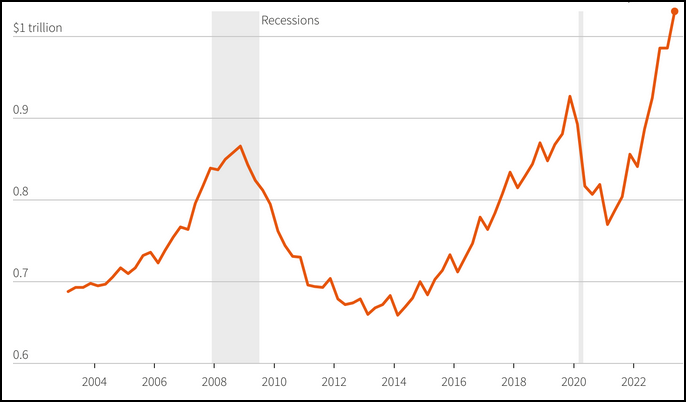

当地时间8日,纽约联邦储备银行发布的第二季度数据显示,美国信用卡债务规模达1.03万亿美元(约合7.4万亿元人民币),首次突破万亿美元,严重拖欠率也达11年的最高。纽约联邦储备银行认为,美国普通民众正在遭受通胀、高利率和银行倒闭带来的负面影响,而即将恢复的学生贷款债务偿还可能将使局势雪上加霜。

美国信用卡债务走势(图源:路透社)

在第二季度,美国居民总体借贷规模达17.06万亿美元(约合123万亿元人民币),较第一季度上涨了0.1%。纽约联邦储备银行表示,总体债务规模大致持平的主要原因是占总贷款规模约70%的房贷出现了轻微的下滑,主要因为房价下滑所导致的新增房贷金额下降。

相较今年的第一季度,4月至6月期间,美国信用卡债务上升了450亿美元(约合3240万亿元人民币),即4.6%,相较去年同期则增长了16.2%。纽约联邦储备银行分析,这部分反映了美国民众持续强烈的消费欲望,但是也体现了物价总体的上涨趋势,而利率的上涨以及部分银行的破产倒闭也加重了美国消费者面临的压力。

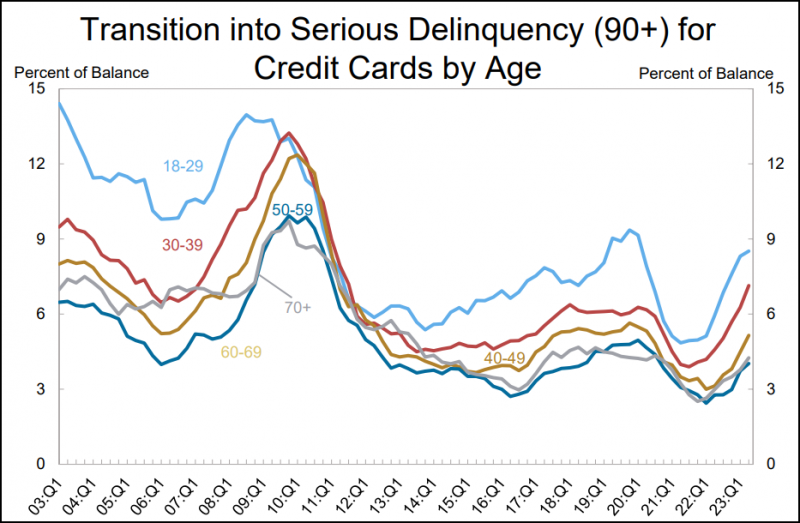

尤其受利率上涨的影响,部分美国消费者开始面临无力偿债的状况。在第二季度,大约5.08%的信用卡贷款陷入严重拖欠(拖欠超过90天),明显高出去年同期的3.35%。实际上,过去12月的平均信用卡严重拖欠率是近十一年来的最高水平,与全球金融危机后期状况相当。这一问题在美国年轻人群体尤为突出。

美国信用卡贷款严重拖欠率分年龄段走势(图源:纽约联邦储备银行)

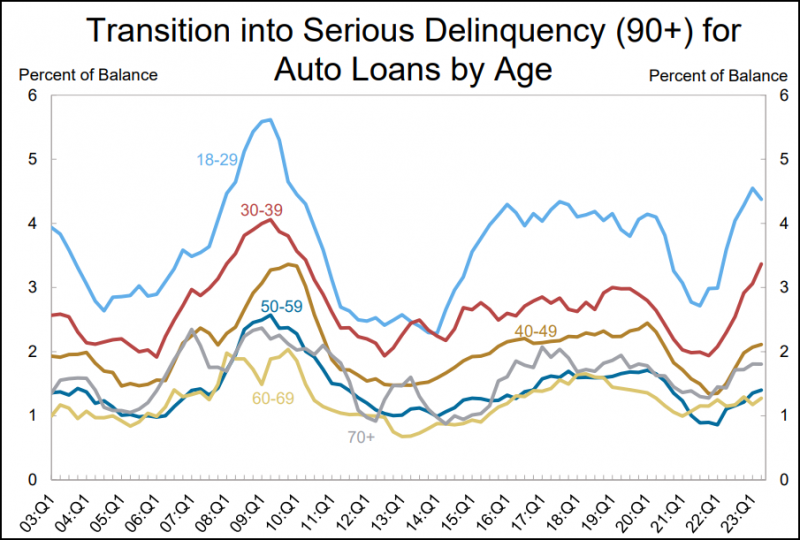

这一问题在汽车贷款上同样突出。第二季度期间,2.41%汽车贷款陷入严重拖欠,是近十二年来的最高水平,年轻人的债务拖欠率再度“名列前茅”。

美国汽车贷款严重拖欠率分年龄段走势(图源:纽约联邦储备银行)

在第二季度,对美国年轻人来说最大的好消息是,除了房贷金额整体下降,学生贷款总额也有所下滑,下降了2.2%,达1.57万亿美元(约合11.3万亿元人民币)。然而,纽约联邦储备银行指出,这一项贷款对美国经济的潜在包袱作用目前还没有体现出来,因为美国在2020年因新冠疫情而暂缓了学生债务偿还的利息。

不过,学生债务偿还暂停将于8月底结束,9月重新开始计算利息,10月时美国数百万毕业生的学生债务账面额度将重新开始上升,其可能导致的金融问题将在今年第四季度才会开始出现。在新冠疫情前,学生债务严重拖欠率大约在10%左右。

纽约联邦储备银行认为,“借款额度的增加可能会给一些借款人带来偿还的挑战,而今年秋季恢复学生贷款的偿还可能给许多年轻借款人带来额外的经济压力”。

编辑/樊宏伟