国家统计局将于7月10日9时30分发布6月物价数据。

机构预测,6月CPI同比增速或维持低位震荡,肉价下行对冲菜价上涨。6月PPI同比降幅可能进一步走阔,工业品涨价仍缺乏需求端的拉动力。

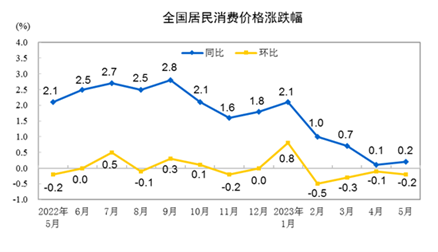

CPI同比涨幅或维持低位震荡

CPI方面,机构认为6月CPI涨幅或维持低位震荡。其中,猪肉价格保持降幅收窄的趋势,牛肉价格下跌明显,蔬菜价格继续上行,鲜果价格高位波动,肉价菜价对冲,CPI食品项保持稳定。

国家统计局的数据显示,中国5月份居民消费价格(CPI)同比上涨0.2%。

对于6月CPI同比增速,中金宏观、中信证券研究部、华泰证券研究所、兴业研究宏观研究部、浙商证券李超宏观团队的预测值分别为0.3%、0.1%、0%、0.2%和0.2%。

中信证券研究部表示,工业制成品价格低迷或仍将制约核心CPI的修复幅度,但预计该项与服务价格的分化程度将有所收敛,猪肉价格仍在下跌区间预计将对食品项CPI构成一定拖累。

食品项方面,中金宏观表示,春夏蔬菜换茬、高温多雨,叠加去年6月基数走低,蔬果价格或对CPI同比多贡献0.2个百分点;需求淡季叠加基数走高,猪价或拖累CPI同比0.1个百分点。

具体看肉价,李超宏观团队表示,6月肉类价格出现不同幅度下降,二季度为肉类消费淡季,猪肉价格保持降幅收窄的趋势,全国生猪出栏增速放缓,供应过剩的压力有所释放。下半年猪肉需求回暖,预计三季度生猪价格将逐步回升。

同时,6月牛肉价格出现明显下降,整体供大于求。李超宏观团队表示,1-5月,中国进口牛肉数量累计同比8%,然而进口金额累计同比-4.2% ,5月当月同比-29.0%,进口牛肉价格不断下降,价格下跌向下游市场传递。

蔬菜价格方面,李超宏观团队表示,6月蔬菜供应链出现断口现象,前期产地蔬菜退市、北方产地后续上市蔬菜衔接不畅,甘蓝、白菜类菜价上涨明显,对CPI起到一定拉动作用。

非食品项方面,李超宏观团队表示,毕业季开始,文化和旅游市场延续平稳复苏,但较五一假期出行热度有所回落。端午假期国内旅游收入按可比口径恢复至2019年同期的94.9%,整体略有不足,住宿等相关服务业价格增势有所回落。

根据万得数据,15家机构对6月CPI同比增速的预测均值为0.14%,较5月涨幅下降约0.06个百分点,预测区间为-0.1%至0.3%;8家机构预测6月CPI同比涨幅将小幅回升。

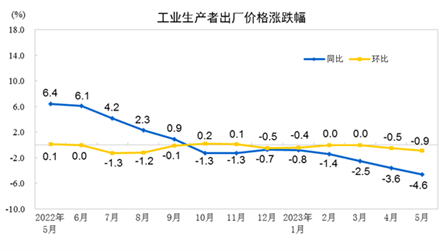

PPI同比跌幅或继续走阔

PPI方面,多数机构认为6月PPI同比降幅可能进一步走阔。工业品涨价仍缺乏需求端的拉动力,6月国内定价商品则结束此前的趋同下跌走势,品种间涨跌互现。

国家统计局的数据显示,中国5月份工业生产者出厂价格(PPI)同比下降4.6%。

对于6月PPI同比增速,中金宏观、中信证券研究部、华泰证券研究所、兴业研究宏观研究部、浙商证券李超宏观团队的预测值分别为-5.1%、-5.2%、-5%、-5.2%和-4.8%。

从价格端的前瞻指标看,6月PMI主要原材料购进价格与出厂价格分别录得45%、43.9%,分别较前值上行2.3、4.2个百分点,分别连续3个月、4个月位于荣枯线之下。

英大证券公司首席宏观经济学家郑后成对澎湃新闻表示,综合考虑基数效应、翘尾因素以及新涨价因素,预计6月PPI当月同比大概率在5月的基础上下行,但是下行幅度低于1个百分点。

从库存端看,6月原材料库存、产成品库存指数分别为47.4%、46.1%,分别较前值下行0.2、2.8个百分点。郑后成表示,预计6月工业企业产成品存货同比增速大概率在5月3.2%的基础上继续下行。叠加考虑6月PPI当月同比大概率在5月的基础上下行,预示当前中国宏观经济处于主动去库存阶段。

从供需看,李超宏观团队也表示,整体来看工业品涨价仍缺乏需求端的拉动力。

具体看定价商品,6月国内定价商品则结束此前的趋同下跌走势,品种间涨跌互现。

中金宏观表示,6月PPI的翘尾因素维持在低位。从新涨价因素看,国内制造业用电及非电用煤需求偏弱,煤价走低,化工价格环比亦下跌;黑色与有色金属期货价格受政策预期提振走高,但现货价格仍弱;地产与基建实物工作量偏弱,建材价格继续下行。

中信证券研究部也表示,6月中国稳增长政策加码预期明显抬升,以铜、螺纹钢、煤炭为代表的核心上游大宗商品月均价格纷纷出现回升趋势,但预计上游原材料价格传导至工业品出厂价格仍有一定时滞。

油价方面,兴业研究宏观研究部表示,原油价格6月份环比下降1.8%,OPEC供给侧调节或对油价形成支撑,但油价上涨需要中美同步结束主动去库存周期,短期油价或维持震荡态势。

根据万得数据,17家机构对6月PPI同比增速的预测均值为-5%,较5月份下跌0.4个百分点,预测区间为-3.7%至-5.5%;15家机构预测6月PPI同比降幅走阔。

编辑/樊宏伟