7月14日,国家统计局发布2022年夏粮产量数据,夏粮实现增产丰收。

根据对全国25个夏粮生产省(区、市)的调查,全国夏粮总产量14739万吨(2948亿斤),同比增长1.0%。其中,小麦产量13576万吨(2715亿斤),同比增长1.0%。

国家统计局农村司司长王贵荣称,2022年我国夏粮生产喜获丰收,为稳定全年粮食生产奠定了良好基础,为稳物价保民生、稳定经济大盘、应对外部环境的不确定性提供了坚实支撑。

今年上半年,国内外粮食市场行情呈显著差异。在国内,夏粮丰收成定局,粮食价格基本稳定;在国际,受地缘政治冲突等因素影响,国际粮食市场风云突变,大宗农产品价格呈现暴涨暴跌。

广东华南粮食交易中心粮食经济研究员郑文慧对第一财经记者表示,如果跟国内粮食以往总体稳定的行情相比,近年来波动较大。然而,跟国际行情相比,国内粮食的波幅就非常有限。比如,今年CBOT(芝加哥商品交易所)麦价可以短期内上涨50%,然后又在1个月内下跌将近30%,但在此期间,国产小麦的涨跌只有10%左右。

她认为,既要认识到价格波动是正常的,一定程度的波动是市场自我调节的表现,也要认识到暴涨暴跌不利于产业发展,无法形成相对持续的预期,很难做好成本管理,投资也就很容易变成投机。

中国夏粮丰产与国际粮价波动

由于小麦是夏粮的主要组成部分,占绝对大头,稳住小麦就能稳住夏粮。2022年,小麦产量占夏粮的比重达到92.1%。之所以今年夏粮丰收,主要是受益于夏粮播种面积稳中略增、夏粮单产小幅提高这两方面因素的共同作用。

据国家统计局数据,2022年全国夏粮播种面积26530千公顷(39795万亩),同比增长0.3%,连续两年实现增长。其中,小麦播种面积22962千公顷(34443万亩),同比增长0.2%。

王贵荣解读称,夏粮播种面积的增加有四方面的原因。一是压实粮食生产责任,二是加大政策支持力度,三是稳住冬小麦播种面积,四是扩大春小麦种植规模。

在中国,小麦以播种期可分为冬小麦、春小麦。不过,小麦产量以冬小麦为主。一方面,在冬小麦播种面受北方五省严重秋汛影响,农业部门通过调整种植结构、扩大非灾区面积等方式,将冬小麦播种面积基本稳住。另一方面,新疆、甘肃、宁夏等地积极扩种春小麦。

王贵荣提到,全国冬小麦播种面积22320千公顷(33481万亩),比上年略减67.3千公顷(101.0万亩),下降0.3%。然而,全国春小麦播种面积642千公顷(962万亩),比上年增加118.1千公顷(177.1万亩),增长22.6%,这有力弥补了冬小麦因灾减少的面积。

关于夏粮单产的提高有三方面原因,一是气象条件总体有利,二是多项措施精准发力,三是生产条件持续改善。

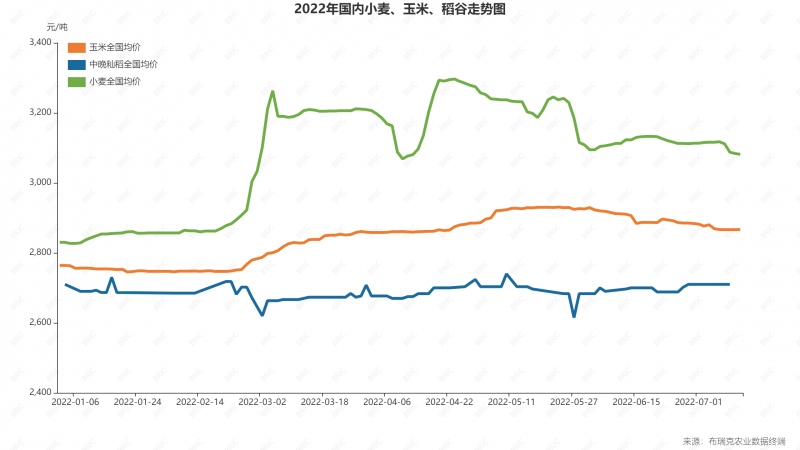

然而,在2022年上半年,国际大宗农产品价格先暴涨、后暴跌,突出表现于两大品种,小麦的振幅近200%,玉米的振幅30%-40%。主要原因在于,今年2月,黑海地区暴发严重地缘政治冲突,而俄乌两国均是全球重要小麦、玉米出口国。2021年,两国合计小麦、玉米出口量占全球出口总量的比例分别为32.53%、19.66%。由此,引起国际小麦、玉米价格大幅上涨。

在俄乌冲突之前,美玉米期货价格在630美分/蒲式耳附近。随后,美玉米期货价格大幅上涨,在4月末5月初一度飙升至825美分/蒲式耳,目前回落至585美分/蒲式耳。

美小麦期货价格走势,波动幅度更大。3月初一度大涨临近1280美分/蒲式耳,随后阶段性回落,5月中再度快速飙升,目前回落至820美分/蒲式耳。

美稻米期货价格走势,相对来说并非特别震荡,期间交易活跃度有所增加,价格出现快速上涨,5月中至18.20美元/英担,目前主力回落至16.4美元/英担。

对比来看,由于国内玉米、小麦均是高位盘整,因此,上半年的涨跌幅度并不显著。

布瑞克粮食谷物研究员顾剑对第一财经记者表示,今年上半年,国内粮食价格受国际因素影响较大。俄乌冲突致谷物出口不顺,抬升全球粮食价格,并传导至国内市场。

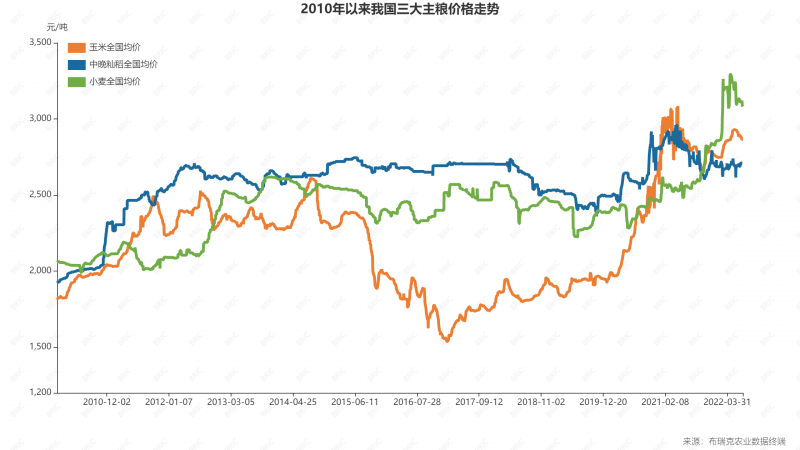

将时间轴拉长来看,自2020年新冠疫情暴发以来,我国主粮价格的波动幅度明显加大。2020年,玉米是明星产品,大米也一度有一波行情;2021年,小麦大涨;2022年,麦市继续瞩目。

郑文慧解释称,从全球来看,新冠疫情带来了巨大的不确定性,加上全球经济遭受影响,相较于平稳时期,粮食安全显然更受全球关注,粮食进口需求增加,导致近两年全球粮食贸易量不断创新高。供需缺口、自然天气等话题,都会被过度解读,进而影响价格预期。

之所以全球大宗农产品价格动荡不安,先暴涨、后暴跌,这其中既有资本的介入,也有各方利益主体的共同作用。

郑文慧认为,既然存在市场预期,背后就一定会有人在干预、在引导。因为不论是做多,还是做空,利益相关方都希望看到有利于自己一方的信息。

然而,一旦价格上涨到高位,真正的需求难以支撑的时候,囤粮所需要的资金、仓储等巨量成本,会使最后的接盘方难以为继。只要抛盘出现,市场预期就会瞬间转向,供应增加,价格快速跳水。这种情况,在近两年表现尤为明显,也就此出现“大涨大跌”。

中国仍受进口影响

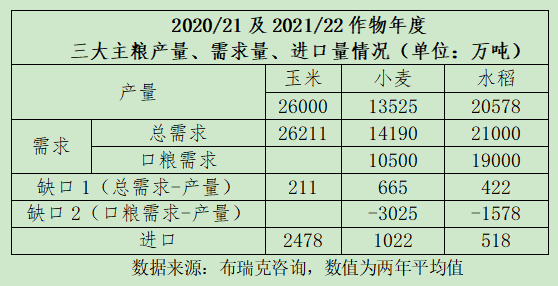

按道理来讲,中国三大主粮自给率很高,即便是玉米进口量增加,占全国玉米总产量的比重也很低。尽管如此,受累于国际粮食价格的暴涨暴跌,国内粮食市场仍然无法走出独立的市场行情。

从三大主粮进口量占国内产量比例来看,即使2021年玉米进口量创历史新高,占10%左右,小麦不足8%,水稻仅为2.5%。理论上国际市场粮食价格对国内冲击有限,口粮冲击也非常小,但对玉米冲击显著。

2021年,玉米进口2840万吨。同时,国内还进口2200万吨高粱、大麦。其中,有2000万吨高粱、大麦用于饲料加工。另外,小麦和大米较往年均值也新增600万-800万吨进口,并大部分用于饲料加工。

顾剑称,如果将这些用于饲料的进口农产品,与玉米合并,那么玉米进口依存度达到20%。由此,导致国内玉米价格表现跟随国际玉米市场显著。

至于国内小麦上涨,虽与国际麦价上涨时间同步,但很显然是跟涨,更多只是氛围影响强化上涨。

受玉米临储库存大幅下降,玉米产量一定时期内却不能扩大的背景下,消费需求刚性增长,玉米进口和替代就成为维持国内玉米供需相对平衡的重要方式。2020/21年度,替代品小麦、高粱等大量供给市场解决了玉米的缺口问题。2020年四季度至2021年,大量陈化小麦拍卖和市场主体收购小麦用于饲料,导致小麦库存处于近几年低位。

顾剑提到,2021年,冬小麦播种延后。直至今年5月之前,市场普遍预期新年度小麦产量大幅减产,最终推高国内小麦价格上涨。

在郑文慧看来,国内大米由于自给率高,且产业链不长,跟饲料粮之间的转化,暂时尚未大规模打通。小麦虽然自给率仍然很高,但去年以来,玉米价格大幅上涨导致小麦饲用粮大增,很多饲料企业进场收购小麦,对麦价有很大的推升作用。而且饲料企业近年来也反映,目前对粮源的使用更为灵活,技术上、配方上各品种的替代度提高。因此,尽管小麦进口量占产量比例很低,但由于与玉米的替代性、关联性大增,使得麦价走势也和国际行情联系更为紧密。玉米2021年进口量占总产量10%,比例也已不小,因此,这两年和国际市场的关联性,也较以往高了不少。

编辑/樊宏伟