五家白酒巨头半年报全部收官。上半年贵州茅台、五粮液业绩仍遥遥领先,洋河股份增速放缓营收保住行业第三,利润被山西汾酒反超,泸州老窖则依然发挥稳健。

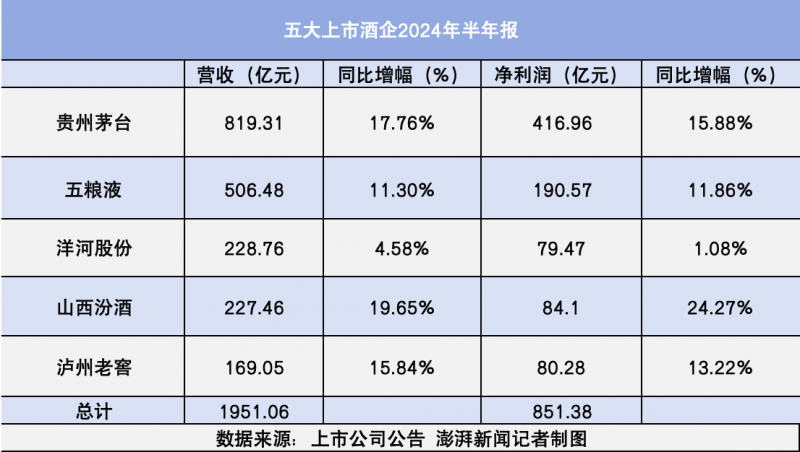

截至8月30日,贵州茅台(600519.SH)、五粮液(000858.SZ)、洋河股份(002304.SZ)、山西汾酒(600809.SH)及泸州老窖(000568.SZ)陆续披露完2024年半年报。今年上半年,五大上市白酒企业营收、净利润均创历史新高。据澎湃新闻记者计算,营收总额共计1951.06亿元,同比增长约14.39%。合计净赚851.38亿元,同比增长近14%。基于此计算,五大白酒公司上半年日均净赚约4.678亿元。

据财报显示,贵州茅台的主导产品“贵州茅台酒”是我国大曲酱香型白酒的鼻祖和典型代表。五粮液主要产品“五粮液酒”是我国浓香型白酒的典型代表。山西汾酒是清香型白酒国家标准的制订者之一,主要产品为汾酒。洋河股份拥有洋河、双沟两大中国名酒,主导产品有梦之蓝、天之蓝、海之蓝、苏酒、珍宝坊、洋河大曲、双沟大曲等系列白酒。泸州老窖主要产品包括“国窖 1573”“泸州老窖”等系列白酒。

截至8月30日收盘,白酒股普遍大涨,贵州茅台收涨2.11%,报收1443.19元;五粮液收涨3.58%,报收123.03元;洋河股份收涨6.01%,报收81.88元;泸州老窖收涨3.47%,报收119.28元;山西汾酒收涨6.14%,报收176.83元。

五家酒企上半年营收净利均创新高,洋河业绩增速明显放缓

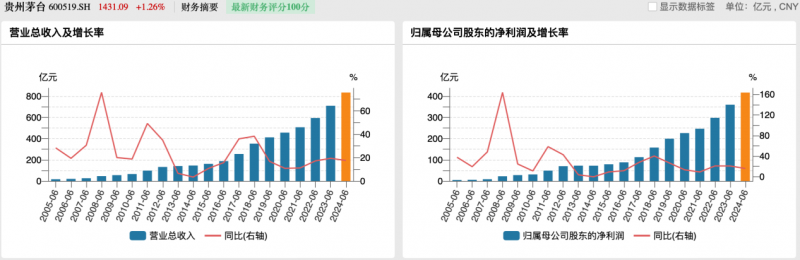

今年上半年,贵州茅台业绩超出预期,实现营收819.31亿元,同比增长17.76%;归母净利润为416.96亿元,同比增长15.88%,以此计算贵州茅台上半年日均净赚近2.3亿元。据wind数据显示,贵州茅台近20年来业绩持续增长,今年上半年业绩创新高,但相比去年同期营收和净利超20%的增幅,今年上半年增速同比有所放缓。

贵州茅台过往半年度业绩,来源于wind

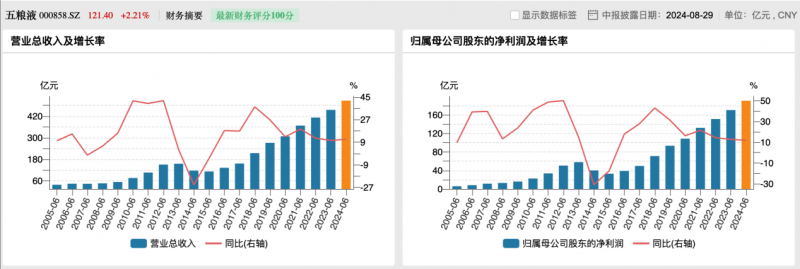

五粮液今年上半年营收为506.48亿元,同比增长11.3%;净利润约为190.57亿元,同比增长11.86%。据wind数据显示,五粮液营收和净利润半年度增速近三年来逐年放缓。但自2016年起,五粮液连续九年半年度营收和净利实现同比双位数增长。

五粮液过往半年度业绩,来源于wind

太平洋证券在研报中指出,2024年五粮液销售目标稳健,实现全年保持两位数增长的目标确定性较强。

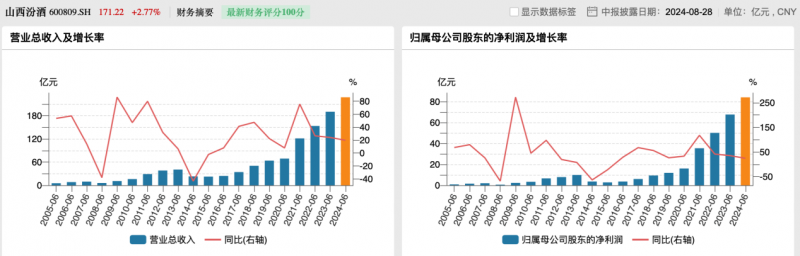

行业龙头上半年稳定向好,而洋河股份与山西汾酒上半年的座次争夺战加剧。洋河股份净利润及增速均垫底,山西汾酒营收与净利润增速均排第一,其中净利润增幅超20%。

具体来看,山西汾酒上半年实现营收227.46亿元,同比增长19.65%;净利润为84.1亿元,同比增长24.27%。据wind数据显示,山西汾酒半年度营收和净利增速近三年来同样有所放缓。但和同行相比,今年增速仍排名第一。

山西汾酒过往半年度业绩,来源于wind

不过,二季度山西汾酒营收74.08亿元,增速滑落到17.1%,实现归母净利润21.47亿元,增速则滑落到10.2%,低于市场预期,导致8月28日股价跌近6%。据中金公司发布的研报指出,二季度增速放缓主要由于公司对青花主动控速维护市场,致产品结构有所下移。

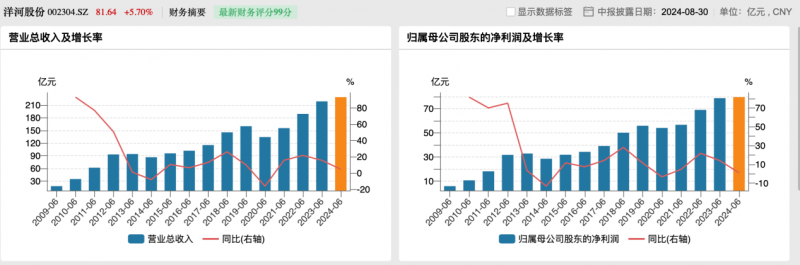

对比之下,洋河股份上半年的营收与净利润增速明显落后。此外,值得注意的是,2023年上半年,洋河股份的营收和净利均超过山西汾酒,而今年上半年只有营收“险胜”1.3亿元。洋河股份的净利润在五大白酒企业中垫底。

具体来看,洋河股份上半年实现营收228.76亿元,同比增长4.58%;归母净利润为79.47亿元,同比增长1.08%。据wind数据显示,近年来,洋河股份半年度业绩增速呈持续下滑态势。

洋河股份过往半年度业绩,来源于wind

民生证券财报中指出,洋河股份上半年毛利率同比下降0.77个百分点至75.35%,净利率28.58%,同比下降2.13个百分点,盈利能力小幅下降,净利率水平短期承压。同时研报也提及了洋河股份的风险,洋河股份省内市场竞争加剧,公司费用投放策略失当与库存累积造成导致价格存在快速下探风险;同时蓝色经典、双沟等产品增长及全国化扩张不及预期等。

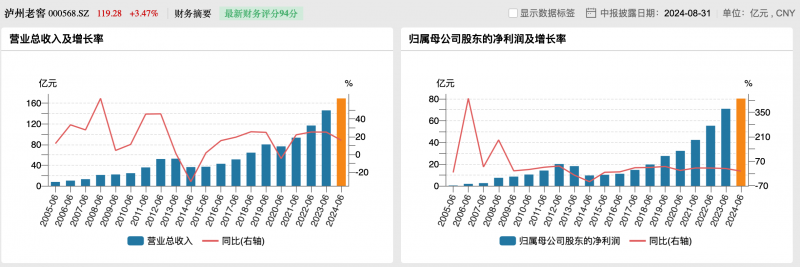

泸州老窖继续稳健增长。今年上半年实现营业收入169.05亿元,同比增长15.84%;归母净利润为80.28亿元,同比增长13.22%。据wind数据显示,近年来泸州老窖业绩稳步增长,利润增速趋于稳定。

泸州老窖过往半年度业绩,来源于wind

据华泰证券研报指出,展望看,国窖系列仍有望保持稳健增长,特曲系列等受益于大众价位红利进入规模增量阶段,今年目标营收同比增长不低于15%,与去年目标一致。

除五粮液外其余酒企合同负债集体减少,两家酒企披露高分红比例

合同负债,在财报中,指公司已收或应收客户对价而应向客户转让商品的义务。通常而言,合同负债在一定程度上代表了企业未来业绩的一个指标,反映了经销商对企业产品的信心和需求。合同负债的增多,一般意味着经销商对企业未来的销售预期较为乐观,提前支付了更多的货款,视为企业未来销售增长的积极信号。

据澎湃新闻记者梳理,今年上半年仅有五粮液合同负债有所上升,其余四家酒企的合同负债均有所下降,即经销商预付货款集体减少。

上半年贵州茅台释放了约41亿元的合同负债。贵州茅台在去年末的合同负债约为141.26亿元,到上半年末合同负债降低至99.93亿元。洋河股份的合同负债从去年末的111.05亿元降至上半年末的39.38亿元,释放了约71亿元的合同负债。山西汾酒的合同负债释放约13亿元,从上年末的70.29亿元降低至二季度末的57.32亿元。泸州老窖上年末合同负债为26.73亿元,二季度末释放约3.3亿元至23.42亿元。

据五粮液半年报显示,截至上半年底,五粮液合同负债为81.58亿元,相比去年底增加近13亿元。太平洋证券研报指出,五粮液合同负债表现优异预计主因新招商贡献。

值得注意的是,此次茅台、洋河两家酒企均披露了最新分红比例,占归母净利润比例均超七成。

其中,贵州茅台董事会计划提高分红比例。据8月8日晚,贵州茅台发布的公告称,董事会拟定《2024-2026年度现金分红回报规划》,2024至2026年度,公司每年度分配的现金红利总额不低于当年实现归母净利润的75%,每年度的现金分红分两次(年度和中期分红)实施。据此前发布的《2023年度利润分配方案》,对公司全体股东每10股派发现金红利308.76元(含税)。记者根据此前发布的方案显示,合计拟派发现金红利占到了公司2023年度净利润的51.90%。

洋河股份8月28日发布的现金分红回报规划公告显示,2024年至2026年每年度的现金分红总额不低于当年归母净利润的70%且不低于70亿元(含税)。国金证券研报认为,在市场担忧白酒行业每股收益兑现的氛围下,洋河股份率先承诺绝对分红金额,参考公司24-26年现金分红规划,不低于70亿元的现金分红对应当前股息率约6%,具备配置性价比,且70%现金分红比例也居于白酒行业前列。

白酒企业控量保价趋势明显,中高端产品比重维持高位

今年上半年,贵州茅台直销占比下滑,但占比仍超四成。直销渠道收入约为337.28亿元,同比增长约7.3%,收入占比从45.16%回落至41.2%左右,批发代理占比同比提高。

澎湃新闻记者此前了解到,提升直销收入占比,是在不提高出厂价的前提下回收渠道利润的重要手段。此前,茅台正在不断稳推直销。而今年上半年直销渠道收入占比下滑,或预示着茅台正进一步平衡直营与经销商之间的关系,调整销售策略。

“批发代理渠道收入占比有所回升,可能说明茅台正在贯彻稳健发展思路,聚焦核心渠道商利益。”酒类分析师蔡学飞告诉澎湃新闻记者,贵州茅台上半年更加丰富的产品线,以及更加积极落地的市场政策,也相应带动了系列酒经销商的增加,说明茅台在不断完善产品结构,在许多细分市场做增量。

具体来看,以“飞天茅台酒”为代表的茅台酒产品在今年上半年收入同比增长约15.7%;包括精品茅台酒、生肖茅台酒等的非标产品与“茅台1935”等为代表的系列酒增长强势,上半年收入同比增长约30.5%,占总收入比例为16%,去年同期为14.5%。

今年6月中,茅台批发价持续下跌和“黄牛”集体反水两则传言引发市场关注,茅台股价一度下跌。6月底以来贵州茅台持续推出系列组合拳措施,对茅台各矩阵的系列产品进行控量稳价,包括取消企业1499直销、巽风375行权,到暂停飞天茅台大箱投放并同步废除拆箱销售指令,再到茅台酱香系列产品之一的茅台1935暂停发货。“出手”稳价后,飞天茅台批发价格逐渐企稳。

除了贵州茅台外,其他四家酒企业也纷纷剑指产品结构优化,大单品策略成效显著,并稳步实现控量挺价。

半年报披露,五粮液2024年上半年的营收增长,离不开产品结构的持续优化。今年上半年,五粮液持续推出差异化新品,优化产品结构。高端产品实现营收392.05亿元,同比增长11.45%;其他酒产品实现营收79.06亿元,同比增长17.77%。

从产销量来看,五粮液其他酒产品的生产量同比缩减35.16%;销售量同比下滑23.86%。对此,五粮液解释称,主要系五粮浓香公司持续向中高价位产品聚焦,低价位产品生产量、销售量减少。

据国元证券发布的研报指出,五粮液上半年坚持推动普五传统渠道的缩量挺价,积极消化社会库存,有望带动普五批价逐步坚挺;此外,五粮液上调普五出厂价,有望增加营收、净利润。同时,五粮液上半年增加了团购等直销渠道的投放量,以及非标、1618、低度五粮液、文化酒等产品的投放弥补普五传统渠道缩量的影响,下半年有望保持业绩持续稳健增长。太平洋证券也在研报中提到,五粮液二季度业绩符合预期,销量表现和系列酒结构提升亮眼。研报指出,五粮液上半年系列酒向中高价位聚焦带动吨价提升明显,重点市场增势明显。

山西汾酒也在继续推行大单品策略,今年上半年,中高价酒类的营收约为164.27亿元,其他酒类的营收约为62.33亿元,中高价酒类的收入占比虽然同比有所下滑,但仍维持在七成以上。

山西汾酒销售情况

二季度山西汾酒产品结构有所下移。具体来看,二季度青花系列主动控量保价,腰部产品及玻汾驱动增长。根据中金公司渠道调研,二季度随着消费转淡,商务场景有所承压,山西汾酒主动对青花系列控量保价,中低端产品投放量有所增加。据调研,当前汾酒回款平稳推进,青花20系列批价稳定在360元/瓶,山西汾酒今年持续着力优化产品价格体系和治理市场秩序。此外,中金公司在研报中预计,山西汾酒下半年产品结构或将环比改善,全年完成20%收入增长的目标确定性仍然较强。

洋河股份方面,上半年中高端酒营收为199.6亿元,同比增长4.78%;普通酒的营收为25.3亿元,同比增长5.16%。虽然增速较慢,但洋河股份中高端酒营收占比依然达到了近九成。不过,洋河股份也存在“资源换市场”的隐忧,毛利率不增反降,白酒产品的毛利率同比减少0.9%至76.18%。

洋河股份销售情况

民生证券在财报中提到,上半年洋河股份白酒销售量为11.56万吨,同比下降0.27%;吨价为19.41万元/吨,同比增长5.17%,量缩价升趋势体现。

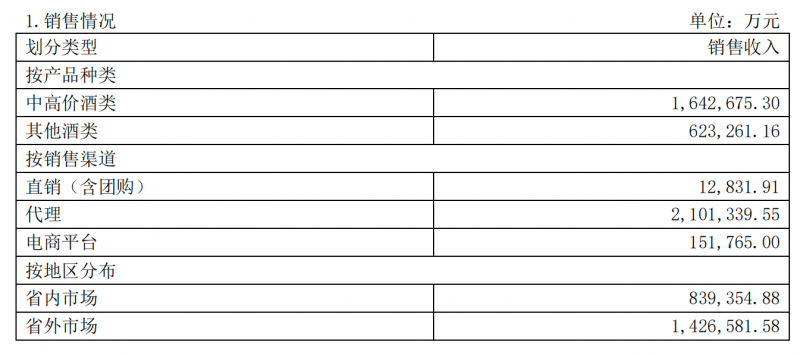

泸州老窖今年上半年在高端与大众等市场继续发力,改善产品结构提升公司盈利能力。以“国窖1573”等产品为代表的中高档酒类的营收约为152.13亿元,同比增长17.12%,毛利率小幅下降0.23个百分点至92.26%,占营收比重约89.99%,去年同期该比例为89.02%;其他酒类的营收约为16.25亿元,同比增长约6.86%,毛利率增长0.52个百分点至54.88%。

后续发展方面,泸州老窖在财报中指出,2024年白酒行业进入结构性调整周期,存量时代特征愈发鲜明,产业向优势产区、优势企业、优势品牌集中的趋势愈加明显。对此,泸州老窖将全力做大规模体量,持续提升发展势能,抢占市场、品牌、品质三大高地。

编辑/樊宏伟