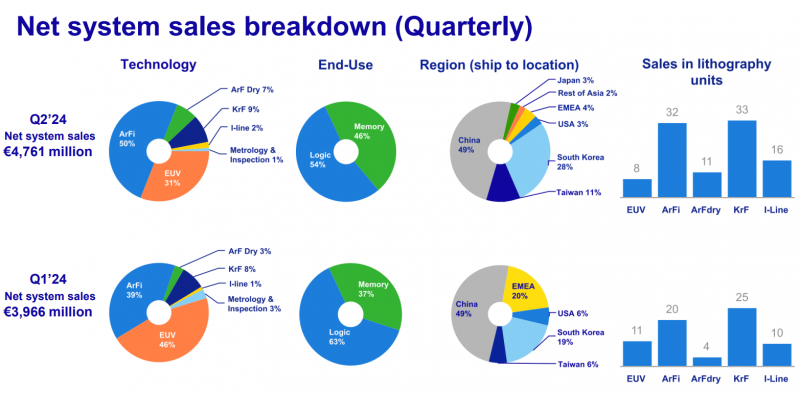

北京时间7月17日中午,荷兰光刻机巨头ASML公布的财报显示,今年二季度,中国大陆净系统销售额全球占比为49%。这意味着,中国大陆已连续两个季度为ASML贡献半数收入。

ASML方面在回应观察者网问询时表示,正如上季度所提到的,中国对于成熟制程芯片生产设备的需求依然强劲,各区域实际销售额的分布是基于不同市场的恢复情况。

财报显示,今年二季度ASML净销售额为62亿欧元(约合人民币491亿元),同比下滑10.1%;净利润为16亿欧元(约合人民币127亿元),同比下滑15.8%;毛利率为51.5%,同比提升0.2个百分点。

这显示出,光刻机巨头的业绩仍在受半导体下行周期影响,但跌幅相比上季度有所收窄。

在不同地区中,ASML来自中国大陆的净销售额占比为49%,与今年一季度持平。而ASML的传统大市场韩国和中国台湾的销售占比分别为28%和11%。梳理以往数据可发现,截至今年二季度,中国大陆已连续四个季度成为ASML最大市场,且占比都在40%或以上。

相似情况,也出现在美国半导体设备巨头财报中。

今年2月至4月,中国大陆为应用材料贡献了43%的收入,同比增长22个百分点。而1月到3月,泛林集团的中国大陆销售占比为42%,同比提升20个百分点;相比之下韩国和中国台湾的收入占比只有24%和9%。

“尽管美国在努力建立半导体供应链,但芯片设备制造商仍未能摆脱对中国这个最大市场的依赖,这似乎与美国针对中国的出口管制计划背道而驰。”日媒在一篇报道中称。

ASML财报数据ASML

出现这种现象,一个重要原因是中国大陆在先进制程受阻的背景下,持续扩产成熟芯片。上个季度,ASML向观察者网表示,中国大陆客户持续投资用于生产主流芯片的成熟技术,来自中国大陆客户的需求一直很强劲,因此中国大陆系统净销售额按区域占比较高。

这从国内芯片制造巨头的财报中也能得到印证。今年一季度,中芯国际资本支出达159亿元,同比增幅达83%。过去两年,虽然半导体市场下行,中芯国际依然在北京、上海、深圳等地扩产。截至期末,该公司折算成8英寸晶圆的月产能为81.5万片,同比增长11.3%。

华虹公司、晶合集成等晶圆厂也在扩产。例如华虹公司在今年一季报中提到,该公司第二条12英寸生产线正在建设过程中,预计将于年底建成投产。而晶合集成在2023年年报中表示,该公司近年为紧抓行业发展机遇积极进行产能扩充,固定资产投资规模较大。

根据国际半导体协会(SEMI)统计,全球半导体产能继2023年增长5.5%后,预计2024年将增长6.4%,而中国大陆晶圆产能将以13%的增长率居全球之冠,随着中国大陆不断扩产,全球营收占比将会持续增长。

观察者网心智观察所研究员潘攻愚分析称,成熟芯片和低端芯片是两个不同概念。成熟工艺,即28nm以上特色工艺平台依然有高端和中低端之分。5G手机CIS、车用CIS,射频前端模组,负责汽车驱动、域控的MCU等均不需要14nm以下工艺。这些芯片,要么因为系统整合能力和封装面积,要么因为复杂的车规门槛验证或者长期的客户验证,均有很高的门槛。目前我国射频前端模组国产化率不到25%,车规CIS国产化率不到15%,车规MCU国产化率整体不到10%,恰恰说明了高端的成熟工艺芯片依然有很大的国产替代空间。

汽车中会用到MCU等类型的成熟芯片techradar

事实上,不止中国大陆在扩产,中国台湾和韩国也呈现出了扩产迹象。今年二季度,中国台湾和韩国在ASML财报中的营收占比分别提升了5个和9个百分点。而从财报来看,ASML二季度营收环比增长了17.0%,净利润环比增长了33.3%。这些都是半导体市场在复苏的信号。

ASML首席执行官傅恪礼(Christophe Fouquet)在二季度视频访谈中称,半导体行业的整体库存水平将持续改善。当前逻辑芯片和存储芯片客户的光刻设备利用率都在进一步提高。尽管以宏观环境为主的不确定性仍然存在,预计2024年下半年半导体行业将持续复苏。

这家光刻机巨头预估,今年三季度净销售额预计将在67亿至73亿欧元之间,毛利率预计在50%到51%之间。“我们对2024年全年的预期保持不变,预计整体营收与2023年基本持平。今年下半年的业绩表现将明显比上半年强劲,这与半导体行业持续从下行周期中复苏的趋势是一致的。”

“预计2025年半导体行业将进入上行周期。全球范围内将有诸多正在兴建的晶圆厂投入使用,我们需要为此做好准备,因为他们都计划采购我们的系统。到2025年我们的净销售额预计将为300亿到400亿欧元,到2030年将达到440亿到600亿欧元。”傅恪礼称。

这次ASML还提到了该公司先进且昂贵的高数值孔径EUV光刻机,“在0.55高数值孔径(High NA)EUV光刻系统方面,我们在第二季度向客户发运了第二台设备。第一台设备正在客户工厂里进行晶圆的合格性测试。第二台设备目前正在组装中,进展颇为顺利。”

编辑/樊宏伟