万得微盘股指数暴跌4%。

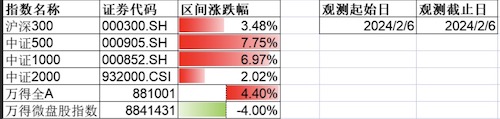

2月6日,A股市场暴力反弹,截至收盘,上证综指涨3.23%报2789.49点,沪指涨3.23%,中证500涨7.75%,中证1000指数一度上涨8.1%,创历史最大涨幅,北向资金亦回流126.05亿元。但万得微盘股指数仍暴跌4%。

“我买了微盘股基金,今天亏惨了!” 某券商人士对第一财经记者表示。多位接受记者采访的量化交易人士表示,300、500、1000等指数暂时企稳,但量化中性、DMA(中性加杠杆)的苦日子还没结束,微盘股的抛压仍存,“去年通过做多小票、做空指数而大赚的量化中性策略,今年回撤多数高达20%。”

中航信托宏观策略总监吴照银对记者提及,本轮大盘下跌是由量化产品(包括雪球、杠杆DMA、平层中性、指数增强等)引发的中小市值股票集中抛售的结构性股灾,所谓盈亏同源,过去几年量化交易积累的超额收益在极短的时间内亏损掉。从量化产品的规模看,小市值股票下跌尚未结束,因此,远离中小市值股票是近期投资的主要策略。但是从A股整体下跌趋势看,自去年8月开始的指数弱势下行已经基本结束,即以上证50和沪深300为主体的大盘股已经见底,其中“中特估”相关股票表现最佳,也将会继续获得资金青睐,带领大盘反弹。

量化中性、DMA和微盘股压力不减

尽管大盘企稳,但微盘股的抛压仍未解除。相应地,量化中性、DMA的压力也将逆势攀升。

2月5日,中证1000跌幅超6%,微盘股抛压尤甚,这使得量化中性和DMA受到关注。

具体而言,2023年,中性产品备受追捧,因为这类策略做多小盘股(2023年全年小盘风格占优、微盘股大涨),而且新开仓空头合约对冲成本显著降低,在双重利好下,中性产品全面大涨。但多家券商人士告诉记者,年初以来,量化中性跌幅都几乎接近20%,直接回吐了去年的盈利,甚至追平了主观多头去年三年的收益(负)。

量化DMA产品的处境可能更为糟糕,其业绩闪崩也暗示了微盘股目前面临的压力。“可以将DMA理解为加了杠杆的中性产品,股指期货基差的收敛给加了杠杆的DMA带来了强于中性产品3-4倍的负贡献,其中部分量化私募就开始降仓,这样的大规模降仓导致微盘股出现踩踏,这也导致2月5日小盘、微盘暴跌。”资深量化从业者唐宇对记者表示,即使是经历了2月6日的市场大涨,微盘股也继续承压,DMA甚至传出了有产品爆仓的消息。

去年以来,上述DMA即杠杆中性产品大火,高收益得到很多客户的青睐。自从AB款叫停后,DMA从去年成为各个私募量化基金加杠杆的主力。简单而言,DMA可以理解为量化基金通过券商自营交易台加杠杆的产品,主要是以中性策略为主,往往更为高频。得益于去年3月后高换手量价策略的优异表现,很多DMA产品的走势宛如一条稳步上升的曲线,投资者获得了很高的费前回报,回撤也很小,这也使得券商渠道有很大的推销动力。

当前的市场暴跌亦是一种压力积累后的释放。唐宇对记者提及,“正因之前中性、DMA的超额多,于是资金进来的也多,对冲的需求就会多,对冲就要做空股指期货,做空股指期货多了,就会让期货价格远远低于现货价格,期货就产生了深贴水。同时,进来量化的资金多,市场风格积累的风险就越来越多,一旦有资金开始抽离,就会引发崩盘,中性、指数增强、DMA可以说都无处藏身。因而此前股指期货极度深贴水,也是超额风险积累到极值的一个重要信号。”

2月6日,数据也显示,基差大幅收敛,这导致存量中性产品遭遇暴击。至于基差的收敛会持续多久、到何种程度,某大型量化机构市场负责人告诉记者,“直到基差回到平均水平,按照今天(6日)的水平,大盘如果再像6日这样大涨2个交易日,可能基差就会基本收敛,温和的回归可能需要2周到1个月。到那时候,中性策略的对冲成本则又会趋于合理,又会重新开仓。”

中性策略是卖出套期保值,对于卖出套期保值,基差走阔意味着将获得正收益,反之则为负收益。我们通常将股指期货基差表示为期货价格减去现货指数价值。中国的股指期货市场常年处于贴水状态,主要是由于对冲工具有限,所以中性策略绝大多数都采用卖空股指期货的方式对冲beta风险,赚取超额收益。基差扩大的过程,有利于存续中性产品净值表现。而当基差收敛即贴水减弱,存续中性产品净值回撤,这也就是当前出现的情况。

此外,2月6日,500、1000等指数增强产品亦表现出很强的反弹,尽管如此,这些量化策略亦面临压力,因为增强策略在当前的环境下几乎很难跑赢指数,而且超额收益为负。

中国股市整体有望逐步企稳

整体而言,A股市场在经过了持续的回调下,有望逐步企稳回升。北向资金在2月6日回流超百亿,香港恒生指数亦出现大幅反弹。

2月6日,证监会新闻发言人就“两融”融券业务有关情况答记者问,提到关于加强融券业务监管等内容,包括暂停新增转融券规模,以现转融券余额为上限,依法暂停新增证券公司转融券规模,存量逐步了结等措施。同一天,多家公募基金公司相应,表示将严格落实相关要求。

摩根士丹利基金当面对记者表示,A股市场短期非基本面问题,而是投资者信心问题,显然情绪已经过度悲观。

“我们认为这种非理性的下跌有望得到修正,短期是布局优质公司的时机。自下而上的行业选择和个股选择更为重要,一方面对于未来经营稳健、经营现金流充裕、资本开支下降的公司值得重视,这类公司具备较强的回购能力,另一方面,前期市场系统性的下行带来的一些细分行业龙头公司被错杀,这类公司已经具备很高的性价比。”

从中短期看,市场存在的压力在于几个方面——部分上市公司披露了年度业绩预告,预喜率在42%左右,集中于美容、非银、汽车、社服、公用事业等板块,除汽车之外机构持仓均处于较低水平,投资者关注度也较低;部分领域如光伏硅片的公司首现单季度亏损,2024年1季报展望一般; 海外方面,美国劳工部公布了1月份就业数据,新增非农就业人口增加35.3万人,为2023年1月以来最大增幅,远高于市场预期的18万人,去年12月就业人数也从21.6万大幅上修至33.3万人。美国强劲的就业数据推升了美元指数和美债收益率的上行,美股并没有因此受到压制,科技股继续大涨,但这对新兴市场股市存在一定压力。

不过,对于潜在刺激政策的预期亦有望使市场企稳回升。除了货币政策(降准降息)、财政政策的潜在预期,市场对平准基金的期待亦再度高涨。

高盛首席中国股票策略师刘劲津及其团队于2024年2月5日发表的研究报告亦提及了平准基金。刘劲津提及,MSCI中国指数在2024年开年以来经历了过山车之旅。由于市场对经济增长和政策的担忧情绪加剧,该指数在前16个交易日下滑16%。但受超预期降准及国家队买入力度支持,MSCI中国指数随后反弹8%。今年以来,MSCI中国指数及沪深300指数分别下跌10%和7%。“虽未经官方确认,自中国或将推出平准基金的预期出现以来,投资者报以极高的关注。”

高盛提及,国际上政府直接干预股票市场并不罕见。取决于干预规模和配套措施,在某些情况下也是行之有效的。至于需要多大的规模,高盛的预测是,过去一个月国家队已买入约700亿元A股,而能够稳定市场的基本规模约为2000亿元,相当于流通市值的0.8%左右。潜在资金来源比较丰富,例如国企现金、中央汇金和中投、保险及养老基金、外汇储备以及央行。政府购买有助于打破股市螺旋式下跌,但高盛认为改革、政策一致性以及应对宏观经济结构性挑战的计划是中国股票估值回升的必要条件。此外,国家队偏好板块、宽基指数ETF高权重股、现金回报策略及优质中国国企更可能是落地的方向。

请联系jianguocaijing@sina.com

编辑/范辉