2023年首期LPR(贷款市场报价利率)出炉。

图片来源:央行网站

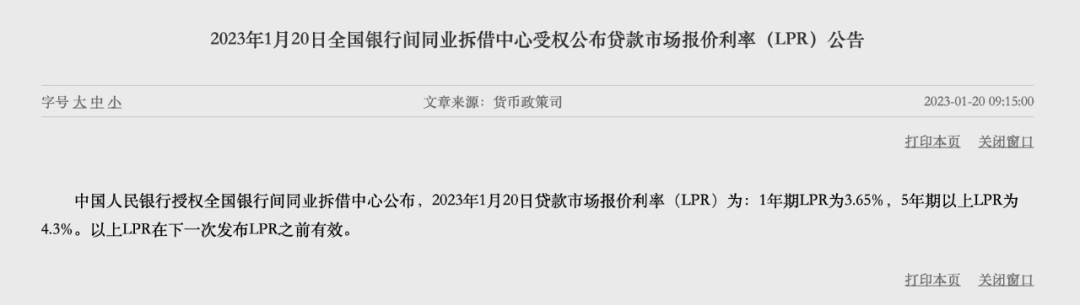

1月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.65%,5年期以上LPR为4.3%,均与上月持平。至此,LPR已连续五个月“按兵不动”。

1月份LPR保持不变,符合市场预期。一方面,MLF(中期借贷便利)利率是LPR的风向标。1月16日,央行在开展MLF利率保持不变,意味着当月LPR报价基础未发生变化。另外,近期包括银行同业存单到期收益率在内的市场利率整体上行较快,银行边际资金成本上升,也会在一定程度上削弱报价行压缩LPR报价加点的动力。

“近期市场利率上行导致银行边际资金成本上升较快,主要原因是疫情防控政策优化后,市场对2023年经济回升的预期显著升温,也不排除1月份银行冲击信贷‘开门红’,短期内形成宽信用与宽货币之间的‘跷跷板’效应。”东方金诚首席宏观分析师王青对《证券日报》记者表示。

另一方面,从与房贷利率挂钩的5年期以上LPR来看,光大银行金融市场部宏观研究员周茂华对《证券日报》记者表示,由于此前央行、银保监会建立了首套住房贷款利率政策动态调整机制,各区域根据当地楼市供需情况,因城施策、灵活调整,银行整体进一步调低LPR的必要性有所下降。

尽管本月LPR并未下调,但在分析人士看来并不会影响实体经济融资成本持续下行势头。

王青表示,2022年9月份以来银行存款利率下调效应正在逐步体现,去年12月份降准落地也会降低金融机构资金成本每年约56亿元。由此判断,2023年1月份MLF利率和LPR报价持稳不会影响实体经济融资成本下行势头,预计1月份新发放企业贷款加权平均利率将续创历史新低,新发放个人消费贷款和居民房贷利率也有望延续小幅下行势头。

“本月LPR维持不变,不影响银行进一步加大对实体经济薄弱环节、基建项目、制造业、绿色发展、科创企业等领域支持力度。” 周茂华说。

回顾2022年,LPR一共进行了三次下调,两次“双降”,一次“单降”,全年1年期LPR和5年期以上LPR分别下降15个基点和35个基点。

图片来源:央行网站

在王青看来,为支持楼市尽快企稳,短期内5年期以上LPR仍有下调空间。首先,为引导房地产市场尽快实现软着陆,除强化“保交楼”等供给端支持外,下调居民房贷利率,推动楼市企稳回暖是关键所在。其次,当前居民房贷利率相对偏高,具备一定下调空间。接下来为推动房贷利率进一步下行,除了放宽首套房贷利率下限外,需要5年期以上LPR先行下调。最后,近期存款利率较大幅度下调,有望增加报价行压缩5年期以上LPR报价加点的动力。

请联系jianguocaijing@sina.com

编辑/范辉