9月16日,中国电信发布3份《中国电信云网路由交换设备(2022年)集中采购项目集中资格预审公告》,包括盒式交换机标包、四七层交换机标包、云网CE路由器标包。

“中国电信此次3个标包的总规模高达8.9万台,远超去年集采的6.8万台设备。”一位电信行业研究员对记者表示,从去年三大运营商的中标情况看,行业的竞争格局已发生了重大变化。因此,本次中低端路由器和交换机设备大标,谁会成为最后的赢家?业内颇为关注。

集采规模显著扩大

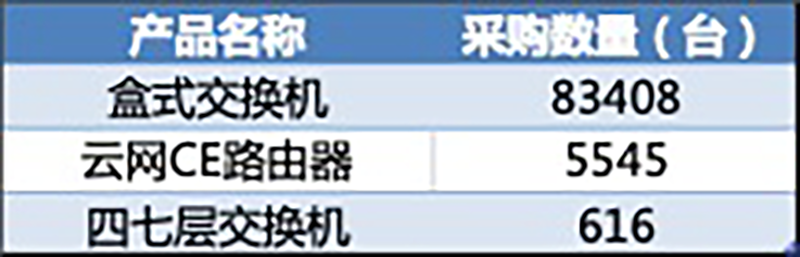

9月16日,中国电信发布3份《中国电信云网路由交换设备(2022年)集中采购项目集中资格预审公告》。据悉,虽然招标公告显示为云网路由交换设备,但是从模型看,就是往年的中低端路由器交换机设备。3个标包的规模如下:

可以看出,中国电信本次集采的总规模高达8.9万台,远超去年集采的6.8万台的设备规模。

回溯去年,中国电信2021年中低端路由交换设备集采,金额达14.53亿元。值得注意的是,迈普通信最终分别以两个最低价拿下中低端路由器和交换机两个标包的最大份额,成为最大黑马。而华为、烽火通信在2021年集采中出局。

据悉,A股公司中国长城是迈普通信的大股东,拥有29.99%的股权。在2020年末,中国长城为了加强“芯-端-云”网信产业生态链网络设备环节的布局,筑牢安全底座,进一步完善在自主安全领域的战略布局,投资收购了迈普通信29.99%的股份。

中兴通讯获得中低端路由器标包的第二份额,新华三获得中低端交换机标包的第二份额。而四七层交换机标包的最大份额则由上海华讯以最低价中标。

中国电信本次采购的规模更大,是否还会出现新的黑马?华为和烽火通信是否能回归?对此,业内非常关注。

行业洗牌 格局生变

年初以来,三大运营商开启了新一轮的路由交换设备的集采招标,从已经完成的项目来看,行业内几大厂商重新洗牌,竞争格局已经发生了变化。

今年初,中国移动公布了2022年至2023年低端路由器和低端交换机产品集中采购项目的中标候选人。该项目采购低端路由器和交换机共计13.5万台,划分4个标段,共有7家企业中标。新华三拿到了最大的5千万框架金额,锐捷网络、中兴通讯、迈普通信,烽火通信4家企业拿到了2千万以上的框架金额。安徽皖通和华为也拿到了相应的份额。

从2016年以来的中国移动四轮交换机集采对比分析,记者发现新华三在2020年至2021年采购中没有入选,但在本次采购中拿到了16.67%的产品数量份额,上演了“王者归来”。华为在前两次采购中都有15%以上份额,但是本次采购只拿到了0.89%的占比,显示其在低端市场表现较为低迷。

新华三是A股上市公司紫光股份的控股子公司。紫光股份2022年半年报称,新华三业绩增长亮眼,运营商领域进一步突破。数据显示,新华三上半年实现营业收入238.3亿元,同比增长21.0%;净利润17.8亿元,同比增长20.8%。在运营商领域,作为运营商云网市场主流供应商,新华三大份额中标运营商集采项目和重大项目。上半年,其国内运营商业务实现营收40.0亿元,同比增长38.3%;国际业务稳步推进,产品和解决方案的销售规模持续增加,实现营业收入9.1亿元,同比增长13.9%,其中新华三H3C品牌产品及服务收入为3.6亿元,同比增长17.7%。

再来看另一家运营商中国联通,其2022年数据中心交换机集采项目共有三大标包,采购超1.4万台数据中心交换机,总预算高达15.63亿元。今年6月,揭榜的中标候选人显示,锐捷网络和烽火通信取得历史性突破,而华为不再一家独大。

作为A股公司星网锐捷控股子公司的锐捷网络,在9月15日,获得证监会创业板IPO批文。公开资料显示,锐捷网络成立于2003年,主营业务为网络设备、网络安全产品及云桌面解决方案的研发、设计和销售。经过20年发展,锐捷网络在交换机、无线产品、云桌面等多个领域获得市场领先地位。例如,国际权威咨询机构IDC的数据显示,2019年-2021年,锐捷网络在中国以太网交换机市场占有率连续3年排名第三;2021年中国企业级WLAN市场占有率排名第三,其中Wi-Fi6产品出货量2019年-2021年连续3年排名第一。

在“数字经济”与“新基建”浪潮下,锐捷网络成立以来经营业绩持续稳健增长。招股书显示,2019年至2021年,公司营业收入复合增长率达32.68%;净利润分别为3.92亿元、2.97亿元、4.58亿元。

集采毛利率有望提升

从近期运营商集中采购来看,各大厂商不再低价竞争,集采的毛利率有望回归正常水平。

例如在2020年中国联通数据中心交换机集采中,中兴通讯报价显著低于竞争对手。在标包1中,华为和新华三分别报价7.1亿元、7.2亿元,而中兴通讯则报4亿元;对于标包2,中兴通讯报价5.3亿元,明显低于华为和新华三的9.5亿元;在标包3,中兴通讯报价1.7亿元,而华为和新华三分别报价2.9亿元和3亿元。

然而,本次集采中标的五家厂商报价相差不大,反映出行业竞争趋于理性。例如,标包1,华为、中兴通讯、锐捷网络报价均在7.5亿元左右;标包2,新华三报价1.54亿元、烽火通信1.40亿元、锐捷网络1.56亿元;标包3,华为、新华三和中兴通讯分别报价2.52亿元、2.24亿元、2.42亿元。

对此,民生证券研究员马天诣指出,“低价”已经不构成各大厂商投标的核心要素,运营商更多关注产品稳定性、交付能力、响应速度等指标,未来运营商数据中心集采毛利率有望回归正常水平。(高志刚)

编辑/田野