继2021年12月31日跌停后,“期货行业一哥”永安期货于1月4日开盘后不久再次跌停。

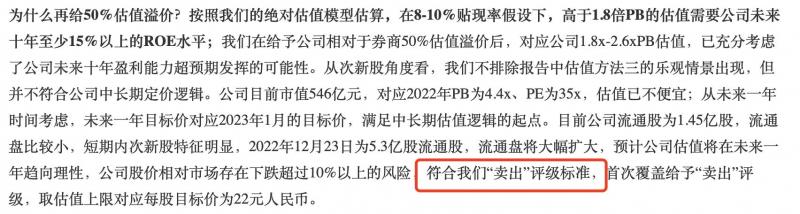

此前一日,中信证券发布名为“期货龙头,但不便宜”的研报称,永安期货估值已不便宜,预计公司估值将在未来一年趋向理性,股价相对市场存在下跌超过10%的风险,首次覆盖给予“卖出”评级,目标价为22元人民币,较目前价格有近35%的下行空间。

截止到2021年12月31日,永安期货报37.52元/股,截止到2022年1月4日收盘,该公司报33.77元/股。接受中新经纬采访的多位分析师认为,由于A股缺乏做空机制,内资券商给出“卖出”评级是小概率事件。

中新经纬注意到,中信证券发布的这份研报由分析师童成墩、薛姣、陆昊、邵子钦及田良团队制作。其中,童成墩为2010年新财富最佳分析师“非银行金融行业”第1名(团队成员),邵子钦曾为国信证券经济研究所非银行金融首席分析师,田良曾为2010年新财富最佳分析师“非银行金融”行业第1名。在这份研报中,该团队对永安期货的商业模式、核心竞争力、估值逻辑、行业机遇以及风险因素等均进行了详述。

在“风险因素”一栏,该非银团队指出,面临资本市场周期波动风险、利息收入面临利率下行风险、交易所减收手续费收入存在政策不确定风险、公司投资收益面临较大波动或亏损风险、风险管理业务面临多重潜在风险考验等等。“该公司业绩与资本市场高度相关,存在业绩大幅超预期的可能,从而导致股价下行不达目标价。”

截至2021年12月23日,永安期货股东有14.44万。据了解,永安期货于2021年12月23日在上交所上市,发行价格17.97元/股。截至2022年1月4日,在上市以来的13天内,永安期货上市首日至12月30日实现六连板,不过接下来却连吃两次跌停。

据了解,永安期货IPO上市由中信建投与财通证券担任联席保荐机构(主承销商)。在永安期货2021年11月16日发布的《首次公开发行股票投资风险特别公告(第一次)》中,该公司指出,公司确定的发行价格为17.97元/股,对应的2020年摊薄后市盈率为22.98倍(每股收益按照2020年经审计的扣除非经常性损益前后孰低的归属于母公司普通股股东净利润除以本次发行后的总股本计算),低于同行业可比上市公司2020年平均静态市盈率,高于中证指数有限公司发布的“资本市场服务(J67)”最近一个月平均静态市盈率22.16倍(截至2021年11月11日),存在未来发行人估值水平向行业平均市盈率回归,股价下跌给新股投资者带来损失的风险。

从总体来看,券商还是看好永安期货。据Wind数据,近一年来覆盖永安期货的券商研报有6份,分别来自中信证券、兴业证券、海通证券、华鑫证券和华金证券等。其中,有2份给予“买入”评级,有3份给予“增持”评级,1份为“卖出”评级。

据业界人士介绍,从盈利能力以及综合评分来看,永安期货多年来位列“行业一哥”。据中国期货业协会数据显示,截至2021年6月末,全国149家期货公司的净利润达到60.92亿元,同比增长超过80%,客户权益则突破万亿,达到1.04万亿元,创下历史新高。

在一众期货公司“骄子”中,永安期货2021年上半年净利润达7.4亿元,同比增长80%,远超东兴证券、西部证券、东北证券、西南证券、南京证券等券商系的期货公司。今年前三季度,永安期货实现营业收入273.68亿元,同比增长47.36%,净利润8.75亿元、扣非后净利润8.71亿元,同比分别增长14.22%、14.66%。

中信证券非银观点认为,从一年以上的时间维度来看,商业模式和估值可能和证券公司趋向一致,当下额外给予公司50%的估值溢价,预计未来一年合理估值区间为225亿-320亿元。

“永安期货作为A股主板上市的第三家期货公司,净利润和净资产行业第一,通过A股上市融资25.1亿元,有望保持行业龙头地位。”上述报告称。

图为中信证券1月3日研报部分内容

不过,从近年来看,永安期货利息收入呈小幅下降趋势。2018年全年、2019年全年、2020年全年以及2021年上半年,永安期货利息净收入分别为5.70亿元、5.52亿元、5.00亿元和1.83亿元,分别占公司各期营业收入(扣除销售货物成本)的24.93%、20.75%、17.42%和11.62%。

面对二级市场的异动,永安期货董办相关人员告诉中新经纬,“目前公司一切经营正常,如有需要,公司会合规地发布股价异动公告。”

(中新经纬APP)