产油国联盟(OPEC+)当地时间6月2日召开联合部长级会议,同意延长目前部分减产协议至2025年。

面对全球需求增长不温不火、货币政策压力和竞争对手产量不断上升的情况,延长减产能否稳住徘徊于三个月低位的国际油价?

延期减产符合预期

自2022年底以来,石油输出国组织和以俄罗斯为首的OPEC+已经进行了一系列大幅减产。

截至会议前,OPEC+成员国总减产586万桶/日,约占全球需求的5.7%。减产包括OPEC+所有成员国200万桶/日,9个成员国第一轮自愿减产166万桶/日,8个成员国第二轮自愿减产220万桶/日。原本此轮减产至6月底到期。

值得一提的是,本次会议的进程可谓一波三折。包括伊拉克、阿联酋和俄罗斯都曾暗示过考虑增产,不计入配额的伊朗宣布批准将伊朗国家石油公司的石油产量从360万桶/日提高到400万桶/日。原定的会议时间被推迟一天,主要来自自愿减产国家的能源部长飞往沙特首都利雅得磋商具体生产计划。

最终声明显示,各方同意将目前的OPEC+的自愿减产协议延期至2025年年底。

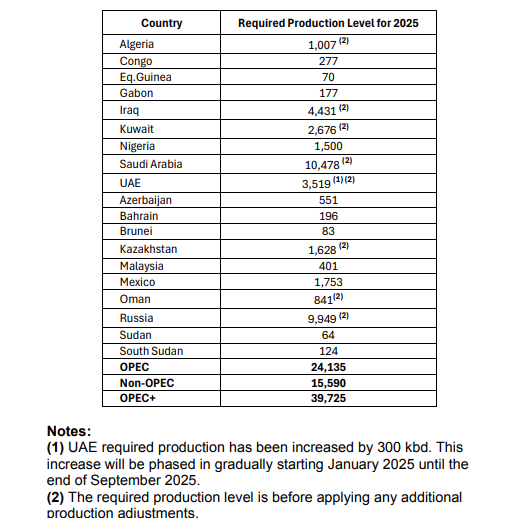

OPEC+ 2025年产能配额(来源:欧佩克官网)

阿联酋增产的要求获得满足,OPEC+确认2025年单日产量为3972.5万桶/日,OPEC第三大产油国届时产量配额从现在的290万桶/日提高到351.9万桶/日。

OPEC+重申联合部长级监测委员会(JMMC)的重要职责,在联合技术委员会(JTC)和秘书处的协助下,密切审查全球石油市场状况、石油产量水平和符合协议的水平,每两个月举行一次会议。

为了应对市场突发情况,部长级监测委员会被授权在任何时候举行额外会议,或在必要时要求召开OPEC和非OPEC部长级会议。按照日程安排, 第38次OPEC和非OPEC部长级会议将在今年12月1日举行。

前景与挑战

由于货币政策和全球经济前景的不确定性, 国际油价在本次OPEC+重磅会议前徘徊于近三个月低位。

最新的美联储会议纪要给降息前景泼了一盆冷水,在经历了年初通胀超预期后,委员会认为利率需要比之前预期的更长时间保持稳定。这对油价来说是一个看跌的迹象,因为更高的利率通常会抑制对大宗商品的需求,并使美元走强,这反过来让使用其他货币的买家价格更贵。

原油经纪商PVMOil Associates高级市场分析师瓦尔加(Tamas Varga)在接受第一财经记者采访时表示,近期油价疲软与货币政策有不少关系。可以肯定的是,美联储降息时机正在推迟。政策制定者对本轮货币紧缩的有效性持严重保留态度。另一方面,美国制造商报告称投入品价格上涨,这可能是未来几个月消费者价格上涨的预兆。

地缘政治风险方面,自5月初以来,有关溢价明显回落,因为石油供应目前基本上不受冲突的影响。

接下来夏季传统消费高峰期表现对于市场走向至关重要。机构观点大相径庭。OPEC月报预测,今年石油市场需求将增加225万桶/日。相比之下,国际能源署(IEA)则认为,消费需求增长仅有106万桶/日。

瓦尔加向第一财经表示,种种迹象表明至少目前市场供应充足。炼油利润率,作为衡量石油市场健康状况的最可靠指标正面临压力。近期成品油/原油的裂解价差大幅减弱,供暖油/WTI价差已从2月份的40美元/桶以上降至25美元/桶以下,类似的情况也发生在汽油上。

他分析称,从更大的趋势来看,消费预期有些停滞不前。在美国,2018年汽油消耗量为415万桶/日,2023年降至393万桶/天,预计今年还会进一步减少。全球的需求正在趋于平缓。国际能源署估计,尽管疫情后的复苏将2023年的汽油/柴油消费量推高至2848万桶/日,但今年的增长率仅为3万桶/天,即0.1%。

研究机构Sevens Report Research分析师里奇(Tyler Richey)认为,对经济衰退和滞胀的担忧将一直在给石油带来压力,同时美国国债市场的动态仍然是全球经济的“大象”,政策利率保持在周期高点的时间越长,增长完全停滞和经济陷入衰退的风险就越大,这在历史上对汽油需求和能源市场表现来说是一个非常糟糕的环境。

编辑/樊宏伟