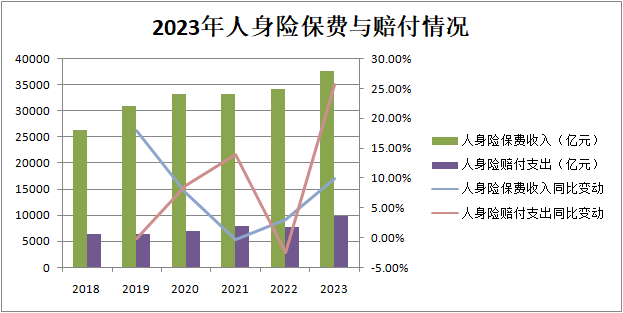

理赔是保险的核心价值所在。金融监管总局近日发布的数据显示,2023年人身险赔付支出已达9712亿元,同比增长25.7%。

这近万亿元的理赔金额背后聚积了哪些风险?保险公司的理赔报告可以给出答案。第一财经记者梳理了截至1月末发布的超过50份人身险公司理赔报告,试图找出其中共性的风险趋势。

趋势1:理赔金额同比普涨

保险公司理赔报告中首个映入眼帘的数字即为总理赔金额。

金融监管总局的数据显示,2023年整个人身险行业赔付支出为9712亿元,这一数字较2022年的7728亿元增长了25.7%,相当于每天平均赔出26.6亿元。

25.7%的增长率大幅超过了2023年人身险原保险保费收入9.9%的涨幅,也是近五年最高的涨幅。

来源:第一财经记者根据公开信息梳理

从单家人身险公司的理赔报告来看,理赔金额同比亦呈现普涨的态势,部分险企的理赔金额呈现了两位数的增长,大幅高于其保费收入增长幅度。

例如中国人寿及新华人寿的理赔支出分别同比增长16.3%及17.78%,但这两家上市寿险公司2023年的原保险保费收入同比增长仅有4.3%及1.72%,理赔支出增幅大大超过保费收入增幅。

为何2023年的赔付支出会大幅增长?蚂蚁保理赔科技负责人方勇解释称,去年是疫情恢复后的第一年,民众活动显著增加,因此意外以及疾病相关的就医量由此增加。另外,去年一些创新产品的出现也使得行业赔付增加,例如数款“零免赔”的医疗险在去年中旬集中推出,相对于过去一万元免赔额的百万医疗险,报案量必然会出现增加。

同时,第一财经观察到,2022年人身险赔付支出为负增长2.4%,低基数也是2023年赔付支出大幅增长的因素之一。

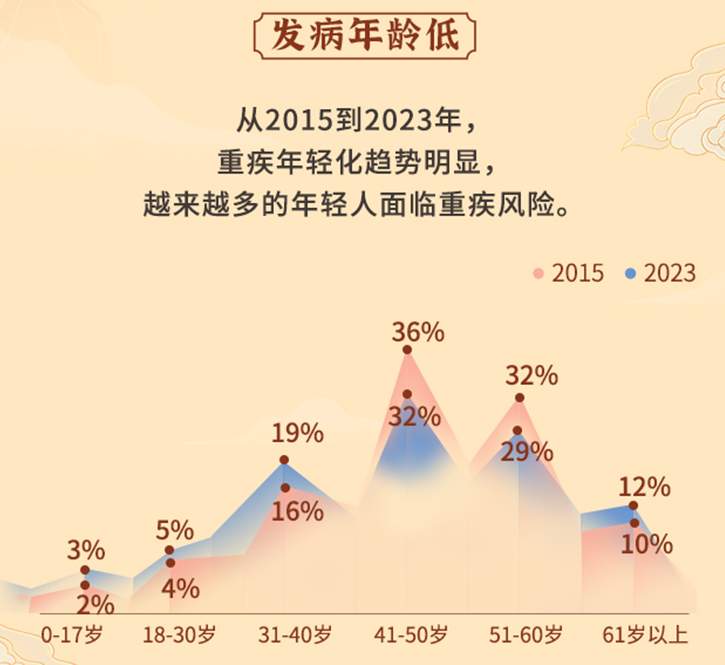

趋势2:理赔年龄结构更趋年轻化

理赔年龄结构的年轻化是这几年理赔报告中普遍的趋势,几乎所有的寿险理赔报告都提到了这点。

中国人寿理赔数据显示,随着人们健康意识的增强和诊疗手段的发展,公司承保的25-45岁人群重大疾病发现率已从2013年的万分之6.3,提升至2022年的万分之12,重大疾病理赔呈现年轻化的趋势,提前配备足额的重大疾病保障可更好为健康生活筑牢风险底线。

平安人寿理赔数据也显示,2023年,0-17岁、18-30岁、31-40岁年龄段重疾发病率分别为3%、5%、19%,均高出2015年同龄段发病率。

来源:平安人寿2023年理赔报告

同时,从理赔报告披露的数据趋势可以看出,少儿健康与安全保障问题越来越受重视,随着青少年险种的日益丰富,部分险企的理赔结构中青少年占比也呈现上升趋势。

例如,平安健康险理赔报告显示,从理赔客户的年龄分布情况来看,青少年占比大幅上升。报告显示,2023年,0-17岁的理赔客户案件占比从2022年8.09%上升到2023年的29.65%,案件量同比上升464.4%。

趋势3:重疾保额依然不够,但癌症客户生存率逐年上升

对于保险产品而言,“买了”和“买够”之间仍有天壤之别。从保险公司的理赔数据来看,虽然近两年重疾险的件均赔付金额有一定程度地上升,但总体而言,民众的平均理赔金额和重大疾病的平均所需治疗康复费用相比仍然显得捉襟见肘。

重大疾病的治疗和康复往往需要高昂费用,平安人寿2023年理赔报告统计,目前重大疾病治疗康复平均所需花费为10万元~80万元不等。而反观重疾险的平均赔付金额,则普遍低于这一范围。

来源:平安人寿2023年理赔报告

太平人寿理赔报告数据显示,64.5%的重疾险理赔金额在15万元以下;平安人寿的理赔数据也显示,超八成客户的重疾保障不超过30万元,其中26%在10万元以下。

如果将年龄层更为细分,则可以看到相对于青少年,中老年人的保额更为不足。

太保寿险理赔数据显示,其重疾件均赔付金额与客户年龄层次成反比。未成年人客户及青年客户分别为21.9万元及13.9万元,但中年客户及老年客户则为8.6万元及4.4万元。人保寿险的重疾件均赔付也呈现同样的态势,18岁以下及19-40岁人群的件均赔付均在15万元上下,但41-60岁以及61岁以上人群则仅有8万元及4万元左右。

业内人士提醒,随着年龄的增长,罹患重疾的概率会有所增加,中老年人重疾保额显著不足,尤其是40-60岁人群作为家庭的“顶梁柱”,更需要为自己添加足额的保障,抵御未知的大病风险。

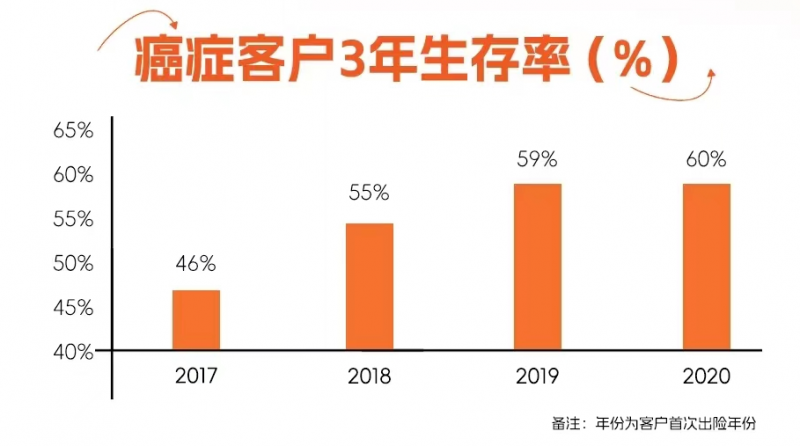

而另一方面,多家人身险公司在2023年的理赔报告中都提到了重疾客户生存率逐年上升的趋势。

“近些年,随着医疗技术的不断进步,特药、基因检测、CAR-T疗法等癌症治疗手段被推广,癌症患者的生存期相对得到延长。”平安健康险表示,从其近年的理赔数据来看,癌症客户3年生存率逐年上升,从2017年的46%上升至2020年的60%,但需要的医疗花费高达几十万元甚至上百万元。以乳腺癌为例,患者3年平均费用在60万元左右。

来源:平安健康险2023年理赔报告

中国人寿理赔报告数据也提到了这点,其重大疾病客户的五年生存率(5年前罹患重疾且在统计年仍生存的客户数占5年前所有罹患重疾客户数的比例)从2006年的不到62%提升至2023年的76.3%。“因此,重大疾病保险已不仅仅是传统意义上的用于负担重大疾病治疗费用,更重要的是用于维持罹患重大疾病后的生活质量。”中国人寿表示。

趋势4:医疗险中呼吸系统疾病理赔占比上升趋势明显

除了重疾险之外,医疗险也是人身险公司的理赔“大头”,多家险企在医疗险上的理赔金额至少占据“半壁江山”,而如果从理赔件数来看,八成以上人身险公司的理赔件数中医疗险可以至少占到70%。

而在医疗险的理赔原因中,可以看到2023年呼吸系统疾病理赔占比上升趋势明显。

平安健康险理赔报告数据显示,从门诊疾病理赔情况来看,2022年,骨关节疾病的赔款占比位居第一,但与排在第二位的呼吸系统疾病赔款占比差距不大,前者为11.36%,后者为11.22%。但2023年,呼吸系统疾病赔款从2022年的第二位上升到首位,且2023年的赔款占比为18.6%,同比上升65%;骨关节疾病赔款占比为11.69%,与2022年的赔款占比情况相比波动不大。

同样,太保寿险、前海人寿、上海人寿等险企的理赔报告中,呼吸系统疾病均为疾病医疗理赔原因的首位。如果进一步按年龄划分,平安人寿、富德生命人寿、中宏人寿等险企的2023年理赔报告均显示,在未成年人阶段,呼吸道感染为主要疾病,但随着年龄的增长,心脑血管疾病的风险则逐渐上升。

编辑/樊宏伟