很少有人不知道美图秀秀——这款引领了一个美颜时代的产品,2016年,其背后的美图公司(1357.HK)在港股上市,历经风光,踩中过数个风口,但也错失机遇,到过低谷。

美图的股价曾一度冲到每股12.16港元,但在此后几年间一路下滑,最低时到0.66港元/股。2022年底,AIGC的出现为图片视觉领域打开新的想象空间,美图的股价与业绩也迎来春天。在最新的半年报中,美图营收增长29.8%,经调整净利润同比增长320.4%。截至9月1日,美图股价回升至3.02港元/股,总市值为134.3亿港元。

针对瞩目的增长,财报表示这主要是与AIGC驱动的影像与设计产品相关的订阅收入所带动。今年以来,在不同的场合,管理层都强调了美图对于AIGC的关注和投入。

近日,第一财经专访了美图创始人、董事长兼首席执行官吴欣鸿,作为这家企业的掌舵者,他认为,AIGC的出现对于美图来说会是一个新的转折点。自2001年开始创业,吴欣鸿看过互联网泡沫的破灭,以及移动互联网的如火如荼,“这次AIGC包括未来的AGI带来的机会有可能是和互联网机会一样大甚至更大的,这对美图来说是一个很好的时间窗口。”

吴欣鸿表示,AIGC爆发的前两三年将逐渐形成流量入口和用户心智,这是确定竞争格局关键时期。看起来,深耕影像的美图来到了自己命运又一个十字路口,这一次,美图能在风口上起飞吗?

All in AIGC

吴欣鸿用“时代对我们的馈赠”和“如履薄冰”来形容团队面对AIGC时的心态。

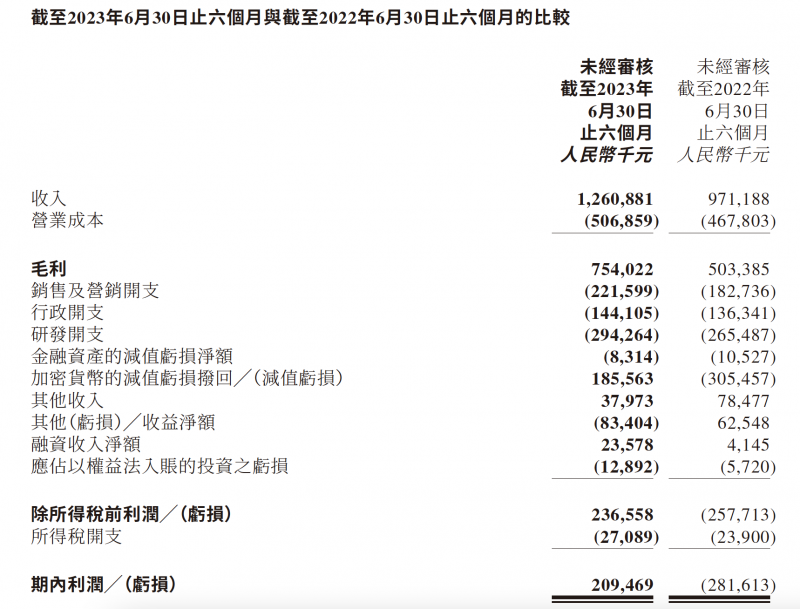

2023年上半年,美图实现总收入12.61亿元,同比增长29.8%;归母净利润为2.276亿元,实现扭亏为盈,其中,加密货币的减值亏损拨回约1.856亿元。尽管如此,经调整后归母净利润为1.51亿元,同比增长320.4%。

美图首席财务官兼公司秘书颜劲良表示,美图通过一些新的美容功能带动了较快的订阅渗透率提升,包括持续丰富人像美容相关的付费权益,以及AIGC的功能加速了付费订阅转化,“我们发现因为AIGC而转化成付费会员的人数占新增会员的占比持续提升”。

从2023年开始,美图在旗下各个App上都更新了AIGC相关功能,包括AI动漫、AI扩图、AI商品图、 AI消除等,许多AI功能需订阅VIP才能解锁。在此带动下,上半年美图VIP会员数超720万,同比增长44%,创下历史新高。

财报发布后美图港股连涨三天,涨幅累计超过20%。面对如此亮眼的数据,吴欣鸿表示,“我们仍如履薄冰,会用更好的成绩,来回报时代对我们的馈赠。”在今年6月的美图影像节上,他同样认为“美图还是得有一种如履薄冰的姿态”,现在是机会和挑战并存,“我们看到了机会,但这个机会不一定是我们的机会,这要看我们能不能抓得住。”

这种危机感在上半年表现得更为强烈。今年3月,一张关于美图的微信聊天截图曾引发关注,“我在厦门本来要约美图秀秀的人,结果他们说公司因为AI,已经是生死存亡之秋了,没空见”。

在6月的影像节上,美图高级副总裁兼影像产业事业群总裁陈剑毅在台上笑谈此事,表示截图中提到的人正是自己,“在这半年里团队埋头研究AI,全情投入,因此很多合作没能及时响应。”

吴欣鸿认为,AIGC浪潮来临后,从美图的角度看到,视频创作工具的需求一下大了起来,“对于我们的变化就是,内部没日没夜投入到工具的开发中。”

美图曾尝试过短视频、社区、美妆电商、直播等,这些领域曾经都是风口,而美图都与其失之交臂。直到这次等到AIGC,恰好又是其核心业务的技术红利,面临这种机遇,美图不得不“如履薄冰”。

吴欣鸿认为,2022年AIGC的爆发让影像和设计产品有了革命性的升级,“它的技术路线改变了,如一些影像产品的设计是提供很多模板供用户修改,AIGC是生成式的,所以它能够带给用户惊喜,带来更低的成本,更高的效率,是一个很大的技术方式的改变。”

AI的应用带来最大的变化是什么?吴欣鸿认为,之前美图也积累了十几年的影像技术,与AIGC爆发之前相比,如若团队要去做一款非常惊艳的效果或功能,需要很大的时间和人力上的投入,且有不确定性,“但AIGC让我们可以快速将一些构想落地验证,且带给用户的反馈也非常正向,因为这些创新的功能是用户之前从未使用过的,会有足够的动力去使用甚至付费。”

在今年3月,美图推出了AI视频内容生成功能“AI动漫”,可以将用户拍摄自己的视频转化成漫画效果,用户可以看到真人到动漫的变身过程,这类视频一度刷屏社交网络。吴欣鸿提到,这一功能是美图全球首发,在当时极大地拉动了订阅和单购的收入。

兜兜转转还是工具

长期以来,美图坐拥数亿流量,但作为免费工具如何变现一直是个难题。

过去几年,美图做了很多商业模式的探索。吴欣鸿表示,之前有观点认为工具缺乏想象力,很难变现,几年前,美图一度想摆脱工具属性,但在踩了很多坑、做了很多验证后,兜兜转转才发现,美图最擅长做的还是工具。

吴欣鸿在6月的影像节上介绍美图的产品矩阵

在交流中,吴欣鸿表示,“我们一度因为上市有较多的现金储备、相对现在更高的市值,探索过不同的方向,我们同时开了很多的新产品,后面大部分都失败了。”回顾美图上市到现在的7年,他提到,美图现在清晰而坚定的一个方向是生产力产品,这是美图在今年上半年的一个发展重点。

在生产力工具上的竞争超过美图团队的预期。之前美图更多服务C端生活场景,但现在团队看到在生产力场景巨大的需求和商业化的机会。

吴欣鸿举例表示,最近美图设计室非常热门的功能是AI海报、AI商品图,有许多中小电商卖家图文带货需要素材,而美图设计室能很便利地设计商品图,“用手机拍摄的一张商品图,我们可以做成摄影棚大片,加上AI海报将产品卖点快速生成一张有设计感的海报,提升了图文带货的效率。”他介绍,很多中小电商卖家在用这个功能,目前已服务了超过百万的卖家。

在半年报中,美图提到,创作数字内容的生产力工具市场非常庞大,估算它可能比数字内容创作工具消费市场要大4-5倍。传播者是这个生产力工具市场的目标用户,主要包括网红、线上卖家、视频博主、营销人员等人群,其中很少有人是专业的设计师,透过向这些传播者提供易于使用且功能强大精确的生产力工具,并借助AIGC功能赋能,这其中蕴藏商业机会。

在未来,美图在生产力场景将重点发力AI图片、AI视频、AI设计,尤其是视频和设计。在视频领域,美图上半年发布的“开拍”重点解决口播视频的AI包装,提升视频的综艺感,据官网的数据,上线不到两个月MAU突破了20万。

陈剑毅曾公开表达对生产力场景的看好,他表示,这是未来十年特别重要去布局的事情,“空间特别大,对团队来说大家感觉特别兴奋、有干劲的一个事情。”

不过,美图在生产力场景并非没有竞争者,如头部短视频平台为了嫁接自己的视频生态也在做相关工具,美图怎么看自己在市场中的机会?在采访中吴欣鸿认为,每个赛道都有标杆,在短视频赛道的标杆并不是万能,“头部短视频平台可能会针对我们一些热门的产品或功能去竞争,但它没法通吃所有赛道,我们在影像和设计赛道深耕了15年,近2.5亿的月活,在这个领域仍有优势。”

QuestMobile提供的数据显示,美图秀秀2022年12月市场份额约占53%,较2021年的47%有所提升。吴欣鸿表示,在这些竞争者里就已经有来自各大厂的类似产品,市占率的提升已是证明。

除生产力场景外,美图另一逐渐清晰的战略是全球化,相比于中国市场的渗透率,吴欣鸿认为,美图在海外图片编辑赛道的渗透率增量空间很大,且上半年在全球化布局上有所成绩。根据data.ai的数据,今年3月以来,美图在中国非游戏厂商出海数据排行榜一直位列第五,因为AIGC功能的推出,美图上半年在巴西和泰国AppStore曾到免费总榜第一,在美国和日本最高到免费总榜第二。

如果说此前美图是先在国内打磨产品,再去出海做本地化运营,在未来,吴欣鸿表示,美图所有的产品将默认全球化打造,一开始就去做对应的布局。“因为这里面有时间窗口的问题,要快速去抢占用户心智。”他说。

编辑/樊宏伟