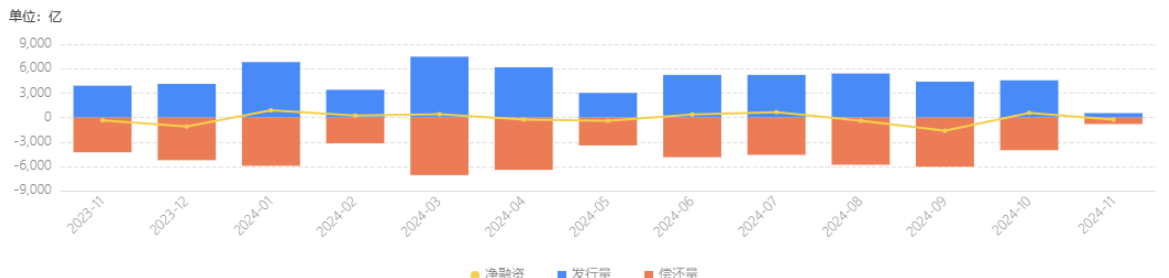

经历8月和9月的债市回调风波后,10月城投债净融资再度“转正”。

企业预警通发布的最新数据显示,10月城投公司发债规模达到4573.89亿元,环比增长3%,加之10月城投债到期偿还金额下降,当月城投债实现净融资570.26亿元。而在今年8月和9月,债券市场一度回调,城投债月度净融资均为负值,分别是-382.23亿元与-1614.17亿元。

各月份城投公司发债情况 图片来源:企业预警通

一位私募基金债券交易员向记者透露,10月城投债净融资额“转正”,一是当月财政部拟一次性增加较大规模债务限额置换地方政府存量隐性债务,市场“城投信仰”再起,为城投公司加快发债带来新的窗口期;二是受债市调整影响,相比国债,城投债发行利率与利差双双回升,部分投资机构看到采取城投债持有到期策略、博取较高回报的操作空间。

不过,《每日经济新闻》记者注意到,10月21日—10月27日期间,信用债取消发行的金额达到198.30亿元,取消发行的信用债数量达到33只,创下近一年的新高。据悉,部分资质相对较低的城投公司不愿承担较高的发债利率成本,决定取消发行。

上述交易员向记者指出,虽然10月城投债净融资额“转正”,但不少投资机构认为这种状况未必会延续。目前,城投债“化存控增”的主基调仍未改变,未来城投债发行审核门槛依然较高,城投债新增融资仍受到较大制约,净供给量趋于收缩。他直言,11月与12月分别有4986.16亿与4201.81亿元城投债到期兑付,若众多资质较低的城投公司因发债利率回升而纷纷取消发行,今年最后两个月的城投债月净融资仍可能重回“负值”。

8月、9月债市回调,第三季度城投债净融资缺口达-1257.4亿元

在10月城投债净融资“转正”前,8月至9月城投债市场经历了日益严峻的净融资“缺口”。数据显示,8月和9月的城投债月度净融资分别是-382.23亿元与-1614.17亿元。

记者了解到,今年8月、9月债市遭遇两度回调,引发理财赎回压力激增,城投债一度遭遇较大的抛售压力。上述交易员告诉记者,受理财赎回压力激增影响,众多银行理财子、基金等投资机构都会优先采取减持城投债的策略。

一方面,上半年债牛行情导致城投债等信用债的利差创下年内低点,令城投债价格相对偏高,因此当债市回调时,这些投资机构会认为城投债面临更高的价格回调压力;另一方面,城投债的流动性弱于国债等利率债,投资机构担心出现极端状况,其抛售城投债离场的难度会大幅增加,于是纷纷选择先将城投债持仓压低到一定程度,“未雨绸缪”。

国金证券固收分析师李美雍认为,此前债市调整期间,中长久期与低评级城投债的价格回调幅度相对明显,考虑到当时机构赎回压力尚未完全缓解,建议资金在城投债短期投资策略方面保持“防御策略”。

记者了解到,受债市回调导致城投债价格较大幅度回调与投资风险加大的影响,众多投资机构对城投债纷纷避而远之,也令城投债发行取消数量与资金规模相应增加。在8月和9月债市回调的“高峰期”,城投债发行取消数量与资金规模与债市回调幅度呈现一定的“正相关性”。

据悉,8月下旬到9月上旬,受债市显著回调影响,期间取消发行与推迟发行的信用债数量达到51只,累计规模约400亿元,较8月上中旬的7只明显增加。其中,不少城投公司因市场资金认购“不积极”而取消或延后发债。

9月下旬,国家出台一系列增量政策令股债跷跷板效应凸显期间,取消或延后发行的城投债等信用债数量也大幅增加。9月最后一周,35只信用债取消或推迟发行,涉及资金规模达到170.62亿元。远高于9月首周的11.35亿元取消发行城投债募资规模。

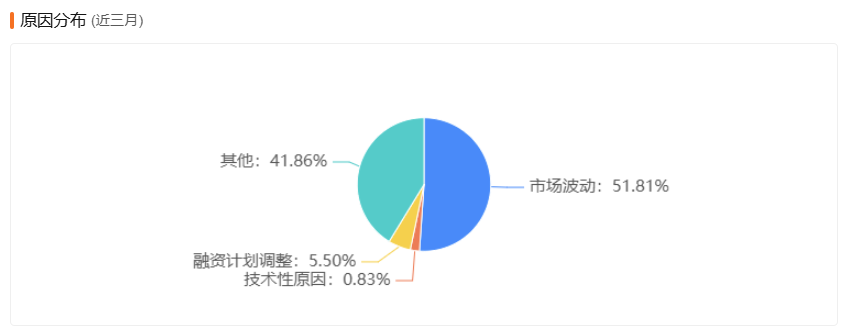

企业预警通数据显示,近3个月信用债取消发行主要原因是市场波动、融资计划调整和技术性原因,影响占比分别为51.81%、5.50%和0.83%。其中,“市场波动”指债券市场回调,导致城投债收益率明显回升,城投公司发债利率水涨船高,为了合理降低发债利率与控制融资成本,不少城投公司决定取消发行债券。

信用债取消/推迟发行的原因分析 图片来源:企业预警通

中诚信国际发布报告显示,受8月到9月债市回调等因素导致城投债净融资缺口扩大影响,今年第三季度城投债净融资缺口达到-1257.4亿元,大幅高于二季度的-292.71亿元。

10月城投债净融资规模“转正”,高评级城投债发行迎来募资“窗口期”

在上述交易员看来,10月城投债净融资之所以迅速“转正”,主要是当月财政部拟一次性增加较大规模债务限额置换地方政府存量隐性债务,激发了金融市场的“城投信仰”。

“在财政部释放加大化债力度后,不仅仅是投资机构在二级市场抢购高票息高评级城投债的力度增加,在一级市场,不少私募基金、券商自营、券商资管部门,也与此前取消发行或延后发行的城投公司取得联系,希望能提前敲定新债发行的认购额度。”他告诉记者,这无形间为10月城投公司发债募资带来良好的“窗口期”。

华福证券固收首席徐亮发布最新研报分析,“化债政策”再加码背景下,众多资金预期未来城投债收益率中枢将进一步下行,纷纷抢先购债“待涨获利”。而上述交易员告诉记者,10月中旬以来,其所在的私募基金债券投资团队与多家具有发债募资额度的高评级城投公司进行了初步沟通,若新债发行利率相对较高,其团队愿斥资参与认购并提前“预定”一定额度的认购量。

他认为,“投资城投债的实质,是‘押注’城投债不会发生兑付违约。因此每当出台新一轮‘化债’举措,各路资本都会抢购城投债,坐等城投债价格上涨,而城投债也获得了良好的发行募资‘窗口期’。”

记者多方了解到,10月激发市场资金认购与加仓兴趣的,主要是高评级城投公司所发行的债券;而资质相对较低的城投公司,仍要持续“抬高”发债利率,才能吸引到资金认购。

一方面,多数投资机构认为高信用评级城投债的市场流动性较高,即便未来再度发生债市回调,其价格跌幅相对较低,具有较高的投资风险抵御能力;另一方面,高信用评级城投债发行主体集中在省级,以及经济发达地区省会城市,其财政状况相对稳健且兑付违约风险更低,具有更高的投资安全属性。

此外,随着“化债”工作进入攻坚阶段,未来“退平台”、转型“市场化经营主体”的城投公司将日益增多,市场日益关注地方城投公司“退平台”后的风险演化,转而加大高评级城投公司债券的认购配置力度,以此降低城投债配置的“不确定性”。

中诚信国际发布的报告指出,尽管8月至9月债市回调令城投债发行难度加大,但三季度城投债新增发行数量及金额保持一定的增长,主要集中在经济财政实力或区域产业具有相对优势的区域。三季度,上述区域城投公司新增发行160只,发行金额为976.96亿元,其发行主体信用评级以AAA和AA+为主。

10月下旬超30只债券取消发行,低评级城投公司高息发债仍遭“遇冷”

在业内人士看来,与高评级城投债受资本青睐形成“反差”的是,低评级城投公司发债持续遭遇市场“冷遇”。此次城投债市场在经历此前债市回调后,不同评级品种分化状况骤然加剧。

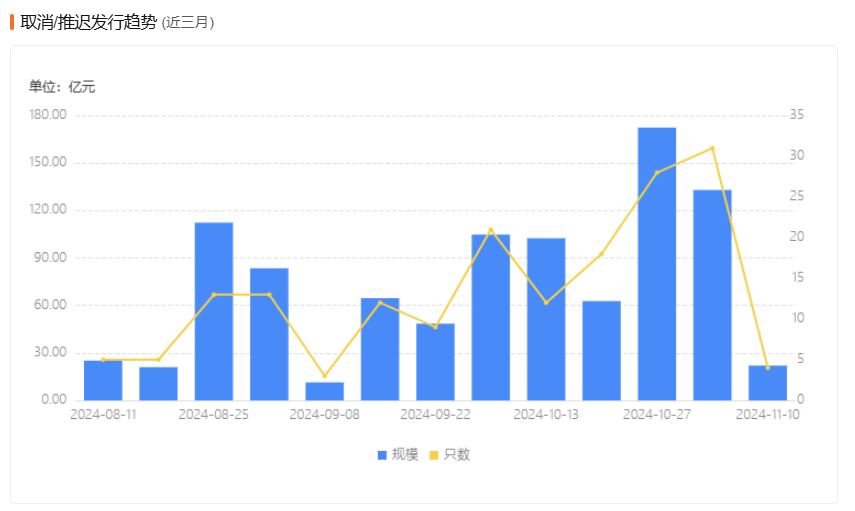

城投债品种分化加剧状况,在一级市场发行过程展现得淋漓尽致。企业预警通的数据显示,10月21日—10月27日期间,信用债券取消发行的金额达到198.30亿元,取消发行数量达到33只,创下近一年的新高。越来越多资质较低的城投公司认为当前发债利率偏高,为了合理控制融资成本,他们只能采取取消发行状况。

信用债取消/推迟发行趋势 图片来源:企业预警通

此外,部分资质较低的城投公司选择高息发债,募资额也“不容乐观”。10月31日,AA+评级城投公司——红河发展集团有限公司发行的5年期私募债“24红河06”票息达到6.7%。尽管这只城投债给出较高的票息,但市场仍然不买账,只城投债原先预计发行1.1亿元,最终只发行0.1亿元。

类似的状况,在8-9月债市回调期间也曾发生。众多资质较低的城投公司发债一度面临发债票面利率持续走高、融资成本相应增加的状况。兴业证券固收团队的统计数据显示,9月23日—9月27日当周,受股债跷跷板效应等因素导致债券价格回调影响,期间信用债发行票面利率环比由2.29%快速上升至2.41%。9月发行利率较高的高息城投债数量明显增多,部分地区城投债发行票面利率甚至达到5%。

上述交易员告诉记者。“面对国家加大化债举措,投资机构仍然对低评级城投公司发债的认购意愿较低。主要原因是他们认为国家出台一揽子增量政策令长期债券收益率趋涨,一旦未来债市遭遇新一轮回调,这些资质较低的城投债又将重蹈8-9月债市回调期间的价格显著回调走势。所以他们要求这些资质较低的城投公司给出更高的发债票面利率,作为二级市场资金认购投资的价格波动风险补偿。”但是,多数资质较低的城投公司认为国家加大化债力度令城投债兑付安全性增加,理应令发债利率进一步下降。

在其看来,低评级城投债发行市场出现一定程度的“僵持”状况。投资机构对未来债市再度回调的担忧犹存,当前众多投资机构对资质较低的城投公司发债,仍采取相对保守的投资策略;而越来越多低评级城投公司则不愿承受较高的发债利率,干脆继续选择取消与延后发行。

这也导致不同信用评级城投公司的净融资状况差距持续扩大。中诚信国际的数据显示,以AA+和AA信用评级的城投企业为例,两者在今年前三季度的净融资额分别是616.24亿元与-3071.26亿元,其中受债市回调影响,第三季度两者的净融资额度分别为-298.10亿元与-1316.94亿元,显示在债市回调预期的影响,低信用评级城投公司的净融资缺口正持续扩大。

华创证券固收首席周冠南认为,在一揽子增量政策“护航”下,城投债券依然具有较高的安全性。就长期而言,随着城投平台退名单及市场化转型的推进,部分区域基本面偏弱、偿债能力有限,尾部城投平台的信用风险或边际加大,资金对这类城投平台发债的认购策略依然趋于保守。

上述交易员告诉记者,未来不同信用评级城投公司发债分化状况仍将延续。在经历上半年债牛行情令城投债价格相对较高的情况下,投资机构认为政府加码化债力度令所有城投债价格上涨空间有限,城投债投资的潜在收益低于投资风险,于是机构更侧重关注城投公司的资金兑付能力与区域经济发展潜力,以评估相关城投债的违约风险并给予新的风险定价。

请联系jianguocaijing@sina.com

编辑/范辉