近日,《2022数字人民币与互联网融合发展研究报告》正式发布,《报告》分别从“与互联网融合发展的新型零售支付基础设施”、“自带丰富场景的互联网平台成为公众接触数字人民币的主要入口”,以及“数字人民币新阶段展望”对数字人民币与互联网的融合进展做了分析说明。

《报告》显示,随着数字人民币的研发试点落脚于服务实体经济和百姓生活,拥有丰富消费场景的互联网平台在数字人民币试点中开展了低碳普惠激励、民生消费补贴等多样化探索。2022年1月至今,约850万消费者参与了美团在全国“10+1”试点地区发起的数字人民币促消费试点活动,累计带动民生消费约64亿元。

业内人士认为,美团场景紧密围绕用户的“吃喝住行”日常生活,有利于数字人民币深入人们的生活日常,加速普及推广。《报告》指出,美团等平台已成用户接触使用数字人民币主要入口。根据1767份有效调查问卷的结果显示,82%的受访者表示自己是通过美团平台的数字人民币试点活动初次接触并开立了数字人民币个人钱包;77%的用户表示,自己的第一次数字人民币支付发生在美团单车和美团外卖场景。

作为一项重要的基础性金融创新,数字人民币具有“金融普惠”的特性,在试点中其普惠特性造福更多地区和人群,社会价值进一步凸显。报告指出,美团等互联网平台不仅承担着数字人民币主要入口的角色,因其背后链接着广阔而下沉的小微商户,未来应进一步深入推广到实体经济和百姓生活的方方面面,使数字人民币的普惠性充分赋能实体经济发展。

数字人民币与互联网融合发展已成主流趋势

数字人民币设计和用途主要是满足国内零售支付需求,充分满足国内公众日常支付需要,降低全社会零售支付成本。人民银行将按照国家“十四五”规划部署,继续稳妥推进数字人民币研发试点,进一步深化在零售交易、生活缴费、政务服务等场景试点使用数字人民币,把数字人民币的研发试点落脚到服务实体经济和百姓生活上去。

2020年10月,数字人民币进入“10+1”试点阶段,逐步携手互联网平台,围绕贴近百姓生活的小额高频消费场景展开丰富探索。应用场景拓展基本实现多样化、不断拓展,交易金额迅速增长。

《报告》认为,当前数字人民币的营销推广方式,不应仅停留在发放红包阶段,要注重如何联动社会各界资源来搭建自己的生态场景,通过与各大平台App的联动,拉长用户停留时间,培养用户使用习惯。大型互联网企业拥有亿级用户和高频丰富的C端使用场景,数字人民币在消费场景的普及应用离不开互联网企业的支持。

《报告》显示,数字人民币App(试点版)正式上线这一官方动作同步带动了互联网平台上数字人民币交易活跃。数据显示,数字人民币App(试点版)正式上线两个月后,美团平台的数字人民币用户数增长了81%,推送到美团平台的数字人民币子钱包数增长了112.6%。数字人民币与互联网融合发展的正在成为主流趋势。

美团等互联网平台成为公众接触数字人民币的主要入口

《报告》指出,互联网平台助推数字人民币普及,具有四方面优势。

基于满足国内零售支付需求的定位,想要提升数字人民币普惠性与可得性,提高民众对数字人民币的接受度以及使用频率,关键问题在于数字人民币高频使用场景的选择与开发,而这往往也是互联网平台的优势之一。除此之外,互联网还具有生态优势、技术优势和创新优势。

《报告》以美团试点为例,论述互联网平台对于数字人民币普及推广的促进作用。今年春节前,美团宣布为餐饮、外卖、生鲜零售、共享单车、美团打车、酒店旅游、电影演出、休闲娱乐在内的美团平台全部200多个线上线下消费场景开通数字人民币支付通道,互联网业内率先实现平台数字人民币全场景覆盖。

数据显示,至今年3月,已有超过300万个数字人民币子钱包被推送至美团App,超过250万用户在美团用数字人民币消费。《报告》指出,美团等拥有丰富、小额、高频消费场景的生活服务类互联网平台,已成为现阶段用户接触和使用数字人民币的主要入口。

《报告》同时指出,在未来的网络时代消费场景中,互联网平台与数字人民币的融合,在满足民众零售支付需求的同时,也将更聚焦于普惠金融、绿色金融等方面,更加体现国家政策导向, 在数字人民币普及中发挥更重要作用。其中,美团推出的数字人民币碳中和试点活动就是一次非常好的尝试。

2021年9月,美团联合中国邮政储蓄银行、中国农业银行、中国建设银行共同发起“用数字人民币,享低碳骑行季”试点活动,向用户发放数字人民币骑行红包,累计的骑行次数还可以兑换更多数字人民币奖励。数据显示,活动上线满半年时,通过该试点累计产生超过7120万绿色骑行公里数,在同等运量下,与驾驶燃油车相比可减少约两万吨碳排放量。

数字人民币与互联网深度融合 助推普惠社会价值实现

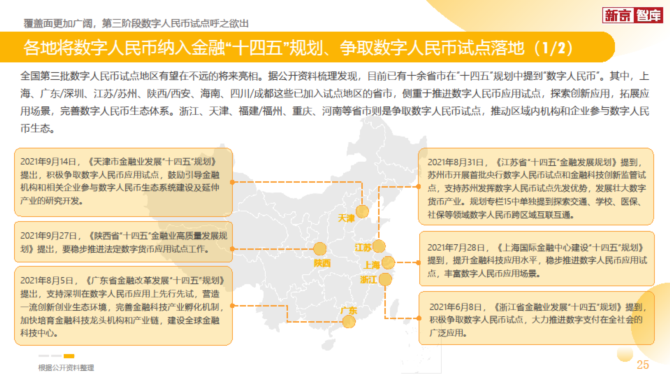

《报告》显示,全国第三批数字人民币试点地区有望在不远的将来亮相。据公开资料梳理发现,目前已有十余省市在“十四五”规划中提到“数字人民币”。业内人士分析称,通过此前试点,数字人民币钱包数量以及技术、场景优势已经得到市场认可,目前进一步扩大试点的条件已趋成熟。

《报告》指出,数字人民币是一项重要的基础性金融创新,具有“金融普惠”的特性,因此各地对于数字人民币应用的态度较为积极。数字人民币在新阶段提升覆盖范围,其普惠特性将造福更多地区和人群,社会价值进一步凸显。

专家建议,随着试点未来进入覆盖更多地区、更广阔的人群的“第三阶段”,数字人民币将更加强调对于百姓日常生活的深入渗透。此阶段,在政府主导的拉新补贴策略之外,互联网平台消费场景的入口引导、触达用户的价值将愈加凸显。在这一阶段,数字人民币与互联网融合发展的态势将更加显著,拥有丰富消费场景的互联网平台必然在助推数币普及中发挥更重要的作用。而二者的协同发展、深度融合,也将实现“双赢”局面。

文/金仁甫

编辑/范辉