本周国际市场风云变幻,美国通胀符合预期提振降息前景,黄金刷新收盘历史高位。

市场方面,美股全线走高,道指周涨1.24%,纳指周涨2.11%,标普500指数周涨1.54%。欧洲三大股指小幅回落,英国富时100指数周跌0.16%,德国DAX 30指数周跌0.36%,法国CAC 40指数周跌0.63%。

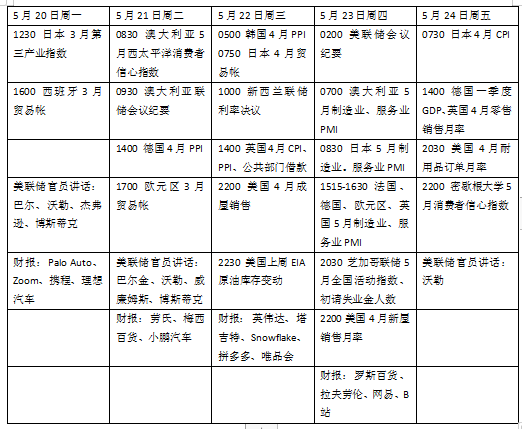

下周看点颇多,美联储将公布上月会议纪要,欧美主要经济体将发布5月采购经理人指数(PMI),成为外界评估经济状况的重要指标。新西兰、印尼、韩国和土耳其央行将召开议息会议,预计将按兵不动。美国财报季临近尾声,英伟达业绩引发关注。

日本将公布4月消费者物价指数(CPI)。此前公布的初步数据显示,2024年一季度该国经济收缩超预期,表明日元疲软引发的通货膨胀正在损害消费者需求。机构预测,由于去年基数较高,4月份的整体通胀有望回落至2.3%,但未来几个月压力犹存。考虑到人们对日本央行可能进一步加息,以及可能减少债券购买的担忧,投资者预计将关注财务省10年期通胀指数型日本国债和40年期日本国债的拍卖情况。

美联储官员集体亮相

美国劳工部上周公布的4月CPI报告基本符合预期,市场对美联储首次降息的预测维持在9月。

下周美联储将公布上次议息会议纪要。投资者将仔细审查政策制定者对利率前景的讨论。焦点将集中在政策制定者倾向于在2024年降息一次,还是维持两次或三次的判断。此外,大量美联储官员将发表例行讲话,重点留意有关经济前景和政策路径的最新表述。

数据方面,市场焦点主要是PMI和耐用品订单报告。随着美国经济正在出现动能下滑的迹象,外界试图寻找更多线索,以判断美联储政策拐点出现的潜在时机。

房地产销售数据同样关键。随着近期美国抵押贷款利率受降息预期影响回落,在消费者开支谨慎的背景下,新屋和成屋销售能否企稳回升将受到关注。此外,在经历大幅上修后,密歇根大学消费者调查中通胀预期是否调整也将可能影响美联储对于降息的判断。

财报季临近尾声,下周人工智能龙头英伟达将发布业绩,可能加剧市场波动。包括塔吉特、梅西百货、罗斯百货在内的多家零售商也将披露财报。此外中概股拼多多、唯品会、携程和B站也将揭晓上季度运营情况。

原油与黄金

美油本月以来首次突破80美元关口。WTI原油近月合约周涨2.30%,报80.86美元/桶,布伦特原油近月合约周涨1.44%,报83.98美元/桶。

ActivTrades高级分析师伊万格丽斯塔(Ricardo Evangelista)表示:“美国通胀数据显示,消费者价格上涨放缓,这加强了美联储在不久的将来开始降息的理由,导致美元兑其他主要货币贬值。不过最大的价格的主要驱动因素仍然取决于对原油需求的预测。”

数据显示,美国商业原油库存连续第二周下降,这增加了原油需求增加的希望 。

Sevens Report Research认为,美国汽油需求反弹至高于其近期趋势,OPEC+政策决定的不确定性迫在眉睫,加上地缘政治因素,油价风险现在向上倾斜,“在6月份的会议之后,对OPEC+前景或生产立场的任何意外警告都将对价格构成上行威胁。”

国际金价连续第二周上涨,并刷新历史收盘新高,因为投资者加大了对美联储今年晚些时候降息的押注。纽约商品交易所5月交割的COMEX黄金期货周涨1.90%,报2412.20美元/盎司。

虽然美联储政策制定者尚未公开改变对降息时机的看法,投资者依然相信今年将开始降息。

MarketVector Indexes产品管理和营销主管Joy Yang认为,数据证实了通胀呈下降趋势,令人乐观地认为美联储将在今年晚些时候恢复宽松,这应该会吸引投资者重新投资黄金。

然而国际货币基金组织(IMF)表示,美国通胀数据总体仍高于希望看到的水平,并敦促美联储保持谨慎,保持数据依赖性。

英国4月通胀或接近目标

欧洲央行本周表示,欧元区金融体系稳定面临的威胁并不严重,因为欧元区经济陷入深度衰退的可能性似乎越来越小。然而,央行警告称,地缘政治和政策的不确定性仍然在上升,经济或金融冲击的可能性很高。

投资者下周将继续评估欧元区经济数据,以确认欧洲央行是否将在6月开始降息,德国、法国和欧元区临时采购经理调查将是衡量5月份经济表现的关键指标。在5月份的初步估计中,服务业和制造业PMI预计都将略有增长,综合PMI将进一步增长至荣枯线50以上。欧元区在第一季度摆脱了短暂的衰退,未来几个月的增长可能会进一步加速。

UniCredit Research的分析师在一份报告中表示,预计欧元区数据将证实欧洲央行6月首次降息的可能性很高,因为季度工资增长势头可能在第一季度进一步放缓。

英国央行也有望在今年夏天开始降息,但会提前到6月还是等到8月仍存在不确定性。

英国4月通胀数据将成为关键指标,3月整体CPI降至3.2%,为2021年9月以来的最低水平。机构预计,4月数据将降至2.3%,从而接近2.0%的央行目标,这主要是由于英国能源价格上限变化的基数效应。Pantheon Macroeconomics在一份报告中表示:“我们预计(英国央行)货币政策委员会将在6月下调(银行利率),因为服务业通胀低于其预测。”

下周看点

(樊志菁)

编辑/田野