本周国际市场风云变幻,美联储决议点燃加息周期已达终点的预期,风险资产全线上行。美股巨幅反弹,道指周涨5.07%,标普500指数上涨5.85,纳指一周累计上涨6.61%。

欧洲三大股指亦表现不俗,英国富时100指数周涨1.73%,德国DAX 30指数周涨3.42%,法国CAC 40指数周涨3.71%。

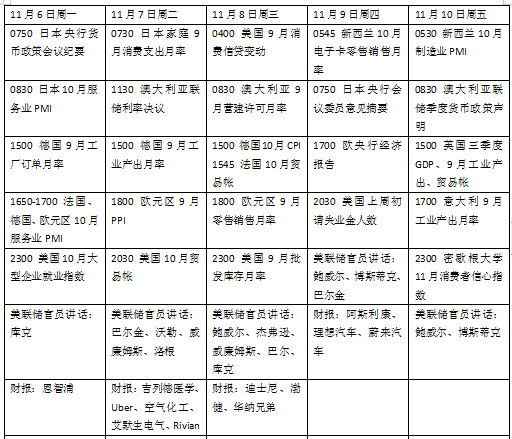

下周看点颇多,美联储主席鲍威尔再度亮相,外界将从最新美国消费信贷数据中寻找经济动能的变化信号;澳大利亚联储将公布利率决议,加息是潜在的选项;英国将公布三季度GDP数据,或强化央行结束紧缩的预期。美股财报季临近尾声,迪士尼、造车新势力理想、蔚来财报值得关注。

关注美联储官员最新讲话

随着美国汽车工人联合会(UAW)和通用汽车达成临时合同协议,持续六周规模史无前例的美国车企三巨头工人罢工落下帷幕。UAW在三大车企内的会员人数共计约14.6万人,占到美国汽车制造业全部工人数量的一半左右,而本次参与罢工的汽车工人总计约5万人。

根据德意志银行的预测,在协议期限内,员工福利增长将造成福特、通用汽车和斯泰兰蒂斯综合成本增加超过60亿美元。

美国上月非农新增15万个就业岗位,不及市场预期。这表明随着利率上升对经济的影响,劳动力需求正在降温。里士满联储主席巴尔金对此发表评论表示,货币政策已经产生作用,希望看到通胀继续下降,他从联系人那里听到的经济信息与实际数据之间存在脱节。

下周美联储官员将密集发声,除了美联储理事和地方联储主席以外,美联储主席鲍威尔会两次亮相,首先将在华盛顿研究统计局会议发表讲话,然后出席国际货币基金组织IMF举办的杰克斯波拉克(Jacques polak)年会圆桌讨论。

数据方面,消费信贷数据变动值得关注。作为经济的最大支柱,数据企稳对于美国经济能否实现软着陆至关重要。此外上周初请失业金人数,10月服务业PMI终值,密歇根大学消费者信心指数等指标表现也非常关键。

财报季高峰期已过,本周值得关注的企业包括迪士尼、恩智浦、空气化工、优步、吉列德医学等,中国造车新势力蔚来和理想的业绩同样吸引了外界的目光。

原油与黄金

国际油价连续第二周下跌,随着对巴以冲突扩大的担忧暂时消退,投资者重新关注需求前景。WTI原油近月合约周跌5.88%,报80.51美元/桶,布伦特原油近月合约周跌4.83%,报84.85美元/桶。

美国非农就业报告不及预期,显示美国放缓迹象,一定程度上引发了外界对经济增长和能源需求可能减弱的担忧。

中东局势继续引发关注。德国商业银行大宗商品分析师兰布雷赫特(Barbara Lambrecht)在一份报告中表示,到目前为止,中东地区的生产没有中断的迹象,“在我们看来,现在就完全排除任何地缘政治风险还为时过早,油价将会得到很好的支撑。”她说。

国际金价盘中巨震,市场消化美联储最新决议和美国经济数据。纽约商品交易所11月交割的COMEX黄金期货合约周涨0.13%,报1991.50美元/盎司。

根据芝加哥商品交易所FedWatch工具的数据,美联储12月保持利率不变的可能性为95%。蓝线期货(Blue Line Futures)首席市场策略师斯特雷布尔(Phillip Streible)表示:“如果劳动力市场开始恶化,美联储将无法继续走鹰派路线。这些数据巩固了美联储暂停的想法,这对黄金有帮助。”

OANDA高级市场分析师厄拉姆(Craig Erlam)认为,2000美元是(黄金)的一大心理障碍,动量指标表明,这里可能将出现激烈的战斗。

欧洲经济阴云笼罩

欧盟统计局公布的初步数据显示,经季节调整后,今年第三季度欧元区国内生产总值(GDP)环比萎缩0.1%。荷兰国际集团I认为,今年下半年欧元区经济有可能出现技术性衰退。持续的经济和地缘政治不确定性以及加息影响,将给未来几个季度经济活动带来压力。

好消息是,通胀数据持续缓解。10月份欧元区消费者价格同比上涨2.9%,低于9月份的4.3%,这也是2021年初以来首次回到3%以下,有望强化接下来欧央行保持耐心的预期。

市场开始评估未来欧央行降息前景。潘森宏观欧元区经济学家维斯特森(Claus Vistesen)认为,欧洲央行将下调通胀预期。虽然能源的基数效应夸大了总体通胀率的下降趋势,并可能将在未来发生逆转,但核心通胀率的下降速度超过了欧洲央行的判断。“这反过来又足以让欧洲央行在12月和明年3月下调通胀预期,并因此在3月进行首次降息。”

与美联储一样,英国央行本周连续第二次维持利率不变,但暗示不会很快放松政策。政策声明称,如果通胀高于预期,可能不得不再次提高关键利率。

下周英国将公布三季度GDP数据,机构预测可能会与欧元区类似,因为此前已经公布的月度GDP数据和商业调查持续表现不佳。值得注意的是,近几个月来劳动力市场出现了松动。面对需求疲软和利润率下降,英国企业开始削减成本,就业供需缓和令薪资增速放缓,可能将传导到至关重要的消费领域,从而加剧经济风险。

下周看点

(樊志菁)

编辑/田野