最近几年,国内咖啡市场高速增长,跨界入局的商家也接连不断。这其中,茶饮品牌是较受关注的跨界玩家。

据了解,蜜雪冰城设立了咖啡品牌幸运咖,茶颜悦色推出“鸳央咖啡”,喜茶、奈雪的茶也先后推出咖啡品类。

茶饮品牌的咖啡生意到底做的怎么样?近日,记者在上海商圈的喜茶门店下单了一杯咖啡,由于前面还有大量果茶订单,四十分钟后记者终于取到了这杯咖啡。

在等待期间,记者发现门店只售出了一两杯咖啡。曾在喜茶、奈雪的茶购买过咖啡的深圳消费者告诉记者,她后来没有继续下单,因为新茶饮的咖啡没有太特别,而且当地咖啡店的选择也很多。

而在广阔的县城市场,蜜雪冰城旗下的幸运咖已经有上千家门店,还往上游布局云南咖啡豆供应链。

喜茶、奈雪的茶等高端茶饮的咖啡玩法也在转向,从进口十万元一台咖啡机在门店搭售咖啡,开始深化供应链,往投资咖啡品牌等方向转变。

茶饮界的咖啡大战,正在走入下半场。

茶饮店的咖啡:难叫好也难叫座

林小语是一位95后奶茶爱好者,在深圳工作期间,她曾在熟悉的茶饮品牌购买过咖啡。“在喜茶和奈雪都点过一两次咖啡,喝下来感觉一般,没有太特别。”林小语说。

她告诉记者,在深圳,喝咖啡的选择很多。比如在她办公楼楼下,分布了M stand、星巴克、瑞幸等各类价位的咖啡店。在咖啡的价格、味道上,她感觉喜茶和瑞幸不相上下。因此她还是习惯在喜茶、奈雪的茶下单果茶,在各类咖啡馆购买咖啡。

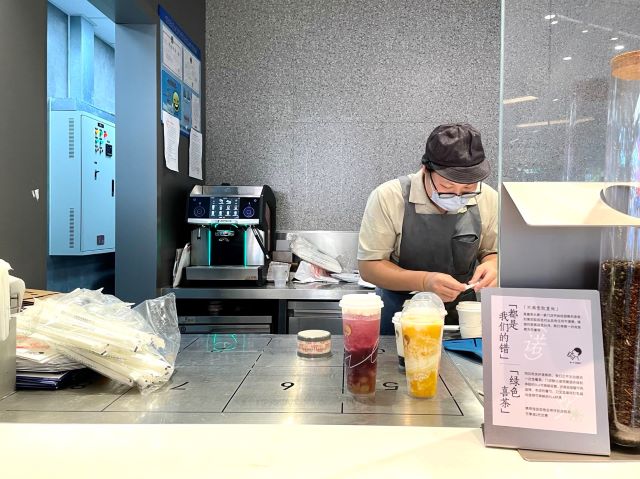

一个工作日上午,记者在上海市中心一家喜茶门店下单了一杯咖啡,大概40分钟后,记者在前台取到了这杯咖啡。据记者体验,在同一时段、同一商圈、价格接近的manner咖啡,可能最多等待20分钟。40分钟的时长,对于急需摄入咖啡因的打工人来说,似乎尤为漫长。

喜茶的咖啡制作也与连锁咖啡门店有所区别。记者在现场看到,喜茶的咖啡机是全自动的,在旁边同事倒好牛奶或椰奶后,负责出餐的店员转身按下按钮,待咖啡液流出后,倒入杯中、包装好递给顾客,流程十分简洁。

喜茶门店这款全自动咖啡机自称是进口定制,据记者了解,该咖啡机市场价格大约为10万元/台,并不等同于一般的家用全自动咖啡机。

一位资深的咖啡培训师告诉记者,喜茶门店使用这样的咖啡设备和操作流程,有利于减少员工的培训成本。全自动的咖啡机操作简单,有助于门店标准化出品,也方便清洁机器、降低了维护成本。毕竟半自动的咖啡机维修很麻烦。

不过,因为缺少咖啡师的操作,全自动咖啡机的产品可能会在出品品质上不及半自动咖啡机。

平安证券分析师易永坚在研报中分析道,在消费特点上,茶饮和咖啡呈现出不同的特征。咖啡消费是一种主动的咖啡因摄入,茶饮消费更多是一种主动的饮料获取及糖分摄入(并具有可选性),咖啡和茶饮的差异决定了两者门店难以大范围相互渗透和取代。但茶饮与咖啡的消费高峰存在错位,有一定的搭配销售市场。

咖啡高毛利、高增长的诱惑

对于各大茶饮品牌参与咖啡赛道的原因,一家头部茶饮品牌的供应商钟轲认为,很大程度上是因为品牌都想寻找高毛利的产品,而咖啡产品的毛利率比一般的茶饮产品更高,即使是单价比较低的咖啡产品,也有着不低的毛利率。

财报数据显示,瑞幸咖啡在过去十二个月内的毛利率为60.8%,而奈雪的茶过去十二个月内的毛利率为23.68%。

“即使是在外卖平台上出售的咖啡产品,商家手里扣完平台费用之类的,最起码还能有50%左右的毛利;而外卖平台售出的茶饮产品平均的毛利应该是在30%-40%之间。”钟轲透露,“所以,无论是投资人还是加盟商,都觉得品牌不应该错失咖啡赛道的竞争。而一些茶饮品牌本身已经有较大体量和名气,它的客户群体多多少少还是会裂变出来一部分客户去为咖啡产品买单。”

而且,从茶饮行业跨界至咖啡行业,似乎并不是那么难。“一方面是咖啡行业的标准化程度比较高,很大程度上咖啡机就可以解决技术问题,另外还有一些咖啡师就是由茶饮师转化而来的。”钟轲告诉第一财经记者。

咖啡与茶饮目标群体的重叠度也成了跨界的天然优势。平安证券的一份研报显示,咖啡和茶饮用户目标群体存在重叠,90后和企业职员均为两类现制饮品消费主力,但咖啡消费者的性别比例更为均衡,且咖啡用户画像中“职 场奋战”的青壮年,“多金金领”的中壮年特征更为显著,而茶饮消费者中“90后+女性”以及“学生+白领”特征更为明显。

在这样的背景下,茶饮品牌纷纷试水。

蜜雪冰城早在2017年就杀入了咖啡赛道,创立了幸运咖这个品牌。与蜜雪冰城一样,幸运咖也是走平价路线,品牌口号就是“让全球每个人喝上高质平价的好咖啡”。

奈雪的茶在2018年底推出首款含咖啡的茶饮。2020年底,奈雪PRO茶饮店开始推出各式食品及饮料,如零食及咖啡,以此丰富产品品类。

喜茶涉足咖啡是从2019年上半年开始。根据喜茶官网,当时部分门店推出了咖啡波波冰、芝芝拿铁等饮品化的咖啡,价格在20元-25元。2020年推出雪山摩卡、香草鲜奶油雪顶等新品。

然而两年过去,喜茶承认自己作为咖啡的门外汉,没有做出好喝的咖啡,并决心要重新开始。

“谁要喝喜茶的咖啡啊?”,这是喜茶2021年8月份发布在自家公众号的一篇文章。喜茶在文章中表示,“我们的咖啡真的好喝吗?我们真的懂咖啡吗?我们真的有用心在做咖啡吗?我们自己交出的答案是否定的,也不得不承认,以前的喜茶真的不懂咖啡,所以才做出了不好喝的咖啡。”

平安证券分析师易永坚撰写的研报显示,在推出咖啡饮品的各类茶饮品牌中,喜茶咖啡饮品占门店总饮品SKU比例为9.8%,奈雪的茶为19.1%,CoCo为11.9%,蜜雪冰城为7%。(统计时间截至2022年7月14日)。

根据上述研报,瑞幸、星巴克、挪瓦等咖啡门店推出茶饮的比例也在15%左右。

喜茶、奈雪的茶走高端茶饮路线,以一二线城市用户为主,当地的咖啡消费者日趋成熟,对口味、便捷程度等要求多样。喜茶、奈雪的茶要与城市里林立的咖啡店竞争,并不容易。

茶饮咖啡大战的下半场:从搭售到孵化品牌

即便如此,茶饮品牌的兴趣依旧不减,而且已不仅仅是简单地在门店菜单增加咖啡产品,开辟和扶持独立的咖啡品牌正在成为趋势。

根据天眼查数据,近日,奈雪的茶关联公司已完成对AOKKA咖啡的战略投资,目前持股比例为21.41454%。今年6月,喜茶入股咖啡烘焙品牌少数派,持股比例为12%。

此前,精品咖啡品牌Seesaw完成A+轮过亿元融资,由喜茶领投,资金将用于全国门店拓展、供应链建设等。喜茶创始人聂云宸还以个人名义先后投资精品咖啡品牌KUDDO咖啡、乌鸦咖啡,并成为乌鸦咖啡的大股东。

今年8月,茶颜悦色旗下的“鸳央咖啡”在长沙开设了5家门店。虽然还未大范围扩展,但已经引起了上海资深咖啡师李佳的注意。“它的咖啡店从门店到饮品很注重设计,还是很值得去琢磨和学习。”李佳说。

据第一财经记者了解,2022年7月,幸运咖入驻北京,也开始进军一线市场。幸运咖在咖啡供应链上也进行了不小的投资。幸运咖曾联合了云南当地合作伙伴,去教农户怎么种出来更好的咖啡豆,在施肥、修剪枝叶、合理用药等方面进行培训,以保证当地农户的咖啡豆的质量和产量。

此外,平价的幸运咖在强推品牌的社交属性,这是它与其他相对高端的咖啡产品的差异化所在。第一财经记者注意到,幸运咖在其外卖平台推出了不少套餐,譬如5杯拿铁、10杯拿铁、5杯美食、10杯美式,平均每杯的单价在5-10元。由此可以看出,幸运咖的社交属性极为明显,虽然每杯产品的单价不高,但是客单价并不一定低,因为很可能消费者会购买套餐与朋友共享。

据蜜雪冰城相关人士透露,为了保证农户的咖啡豆质量,幸运咖与云南咖啡店的农户是签了保底收购政策的,相对稳定的咖啡豆收购价不仅能够保证农户有一定利润,也稳定了幸运咖的成本波动。

此外,钟轲还告诉第一财经记者,做咖啡产品,其实也可以说是在茶饮赛道竞争白热化的情况下,不得已而为之的一种策略。有些茶饮品牌每家店之间的距离都非常近,也是一个道理,宁愿自己的门店之间相互竞争,也不要被其他品牌竞争下去。

有咖啡行业资深人士对记者表示,目前国内咖啡市场迅速增长,下场玩家众多,但还仍处于共同做大蛋糕的时段,并不存在竞争。不过,如何在扩大规模同时保证咖啡的品质稳定,将考验创始人或管理团队的学习能力。

(林小语、钟轲为化名)

编辑/樊宏伟